נקודת אור מציפיות השוק לשדרוג

שוק המניות הוייטנאמי סגר את ששת החודשים הראשונים של 2025 במצב חיובי כאשר מדד VN סגר את המסחר האחרון של יוני על 1,376.07 נקודות, עלייה של 5.30% בהשוואה לרבעון הראשון ו-8.63% בהשוואה לסוף 2024. זוהי גם עלייה טובה במחיר בהשוואה לשווקי מניות אחרים באזור.

ההשפעה החיובית על השוק היא הצמיחה המרשימה של מניות גדולות, VN30, עם עליות מחירים מרשימות של קודים רבים וקבוצות קודים. עליות המחירים הבולטות של VN-Index ו-VN30 במחצית הראשונה של השנה הגיעו בעיקר ממניות נדל"ן גדולות, בנקים וחשמל - חברות מובילות בתעשיות הנחשבות פחות מושפעות ממכסים. הבולטות ביותר הן עליות המחירים הפתאומיות של VIC (+135.8%), VHM (+91.8%), GEE (+248.8%), GEX (+109.5%), TCB (+38.7%)...

חברת SHS Securities העריכה כי בעקבות ההתאוששות והצמיחה החיובית במחצית הראשונה של השנה, השוק נמצא כעת בשלב הסופי של משא ומתן סחר והשעיית מיסים. השפעות המכסים עשויות לבוא לידי ביטוי בהדרגה בתוצאות העסקיות ברבעונים השלישי והרביעי של 2025. בטווח הקצר, השוק זקוק לזמן כדי לקלוט ולעדכן את היסודות, במיוחד את תוצאות העסקיות של הרבעון השני של 2025 של קבוצות התעשייה המושפעות ישירות משינויי המכסים.

לכן, SHS מאמינה שיש 4 כוחות מניעים עיקריים לשוק בתקופה האחרונה של השנה, והם: השלמת משא ומתן סחר עם מכסים הדדיים נמוכים מהמקור; הכלכלה והעסקים שומרים על צמיחה, הריבית נותרת נמוכה; ציפיות למניעי צמיחה חדשים מהחלטה 57-59-66-68-NQ/TW 2025 וציפיות לשדרוג שוק המניות.

עד סוף יוני 2025, שווי השוק הכולל יעמוד על כ-310 מיליארד דולר, כ-65% מהתמ"ג בשנת 2024. רמה זו עדיין נחשבת אטרקטיבית יחסית בהתחשב בסיכויי הצמיחה ובהיקף התמ"ג בשנים 2025 ו-2026. שווי ה-P/E של מדד VN, העומד על 14.1, כמעט שווה לממוצע ה-P/E של 3 שנים (14.7) ולממוצע של 5 שנים (16.7). מדד ה-P/E העתידי של 11.54 עדיין נחשב אטרקטיבי יחסית בהשוואה לסיכויי הצמיחה הנוכחיים.

SHS ממשיכה לשמור על תחזיתה לפיה בששת החודשים האחרונים של 2025, VN-Index ישאף למחיר יעד של כ-1,420 נקודות, בציפייה שהשוק ישתפר. במקביל, הצפי הוא ששווי העסקאות הכולל בשוק יישאר חיובי במחצית השנייה של השנה, ויגדל בהשוואה לרמת הבסיס הנמוכה באותה תקופה בשנת 2024. בממוצע, בשנת 2025, צפוי ששווי העסקאות הכולל בשוק יעלה בכ-10% בהשוואה לשנת 2024.

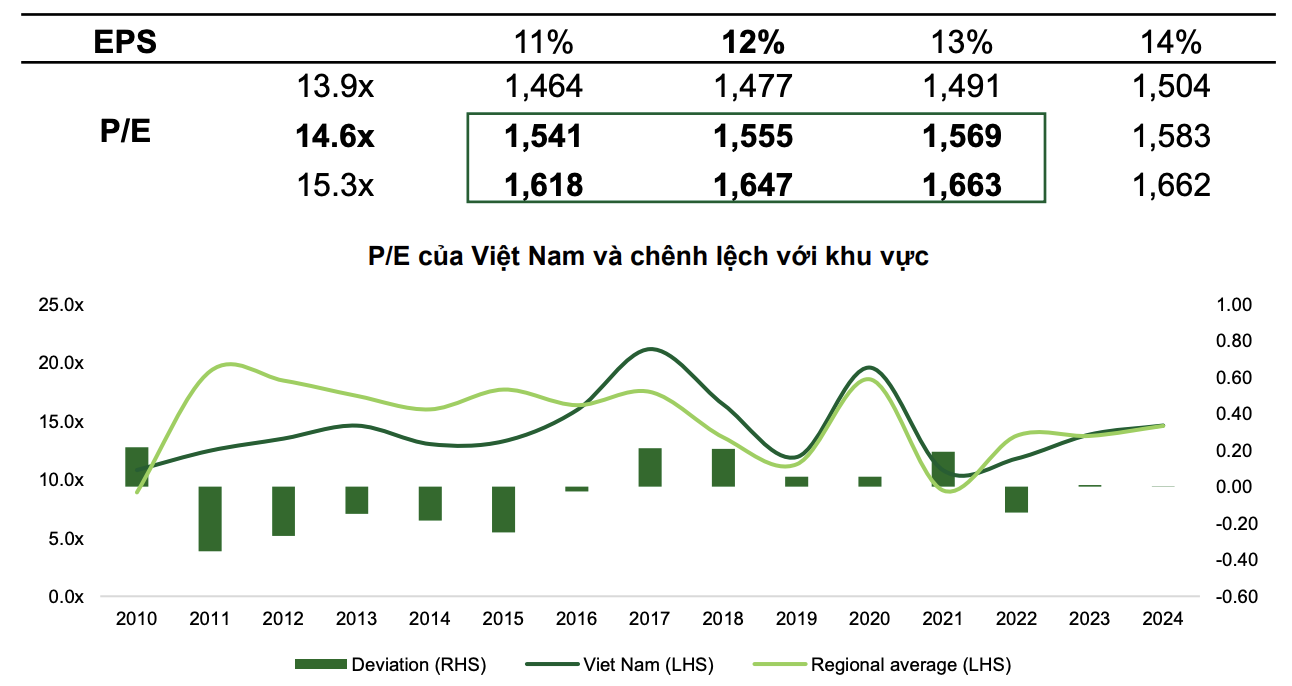

בינתיים, בתחזית חיובית יותר, VCBS מאמינה כי בתרחיש הבסיס, מדד VN צפוי להגיע ל-1,555 נקודות כאשר מדד הרווח למניה של VN יגיע לפי 14.6 ורווח למניה בשוק יעלה ב-12%.

בתרחיש האופטימי, המדד עשוי להגיע ל-1,663 נקודות עם ציפיות לשדרוג השוק, מדיניות חזקה והחלטית להגברת הצמיחה וצעדים חיוביים נוספים מצד דיפלומטיה גמישה.

|

| שני תרחישים של שוק המניות בשנת 2025 מאת VCBS. |

VCBS מעריכה כי מדד הרווח (P/E) של השוק הווייטנאמי ינוע בטווח של פי 13.9 עד פי 15.3 בשנת 2025, מכיוון שבשנים האחרונות מדד VN הוערך באותה רמה כמו הממוצע האזורי.

העלייה במדד עשויה לסייע בהגדלת הנזילות הממוצעת ללפחות 26,000 מיליארד דונג וייטנאמי לסשן מסחר. בנוסף, לאחר שדרוג על ידי מדד FTSE, שוק המניות הוייטנאמי עשוי לקבל תזרים מזומנים נטו מחו"ל של עד 1.3-1.5 מיליארד דולר ברבעון השלישי של 2025 (כולל 950 מיליון דולר מקרנות סל פסיביות המבוססות על סל מדד השווקים המתעוררים של FTSE ויחס היוון של השוק הוייטנאמי הוא 0.94%). בהתאם, גם עסקאות בחו"ל צפויות להפוך ממכירה נטו לקנייה נטו.

היכן להשקיע במחצית השנייה של 2025?

בהתבסס על ההתפתחויות הנוכחיות, VCBS מעריכה כי במחצית השנייה של 2025, מניות Bluechips (מניות גדולות) ממשיכות להיות יעד לתזרימי מזומנים גדולים, עם הציפייה שהשוק הוייטנאמי ישודרג למעמד של שווקים מתעוררים בהקשר של מדינות גדולות שממשיכות להקל על המדיניות המוניטרית, והלחץ של מכסי סחר הדדיים עם ארצות הברית חלף. קבוצת המניות הקטנות והבינוניות תתאושש כאשר יהיו סימנים של צמיחה ברווחים שתדביק את קבוצת Bluechips ותקבל את התפשטות תזרים המזומנים מ-Bluechips.

בינתיים, בתחזית התעשייה, SHS בחרה מספר קבוצות תעשייה אופייניות במחצית השנייה של 2025, ביניהן: נדל"ן למגורים, שירותים פיננסיים, בנקאות, חומרי גלם בסיסיים ותשתיות.

באופן ספציפי, ענף הנדל"ן למגורים צפוי להיות חיובי הודות למסדרון המשפטי המסייע לעסקים ליישם פרויקטים מהר יותר. במקביל, ריביות נמוכות שנשמרות תומכות במשקיעים להפחית את עלויות ההון, תוך משיכת קוני בתים. נדל"ן למגורים הוא גם ענף שפחות מושפע מהשפעות שליליות עקב מדיניות המכסים של ארה"ב.

ענף השירותים הפיננסיים וניירות הערך צפוי ליהנות מהציפייה לשדרוג שוק המניות על ידי מדד FTSE. חברות ניירות ערך המתמקדות בפלח הלקוחות המוסדיים כגון SSI, VCI ו-HCM ייהנו מפריסת שירותים ללא מרווחים, יחד עם זרימת ההון הצפויה לשוק הווייטנאמי.

בנוגע לקבוצת הבנקאות, למרות שעדיין מעריכה בזהירות את מגמת ה-NIM, SHS עדיין שומרת על הערכה חיובית. צמיחת האשראי ממשיכה להיות הכוח המניע העיקרי לצמיחה כלכלית, ותומכת בצמיחת האשראי בענף הבנקאות. החלטה 42/2017 אושרה, המעניקה את הזכות לתפוס בטוחות למוסדות אשראי כדי לסייע למערכת הבנקאית להאיץ את התקדמות הסדר החובות הרעים, ובכך לסייע בשחרור חסימות של זרימות הון, הגדלת נכסים רווחיים ושיפור יחס ה-NIM. במקביל, שווי מניות הבנקאות נותר אטרקטיבי. תזרים המזומנים יופנה לבנקים עם סיפורי השקעה על סיכויי צמיחה, כיווני תקשורת חדשים להגברת התחרותיות, הכנסה יוצאת דופן או ארגון מחדש מלא.

קבוצות חומרים בסיסיים כמו פלדה או דשנים נתמכות גם הן על ידי התאוששות הביקוש, ועסקי תשתית יתמודדו עם הזדמנויות רבות כאשר ההשקעות הציבוריות יגברו.

מקור: https://baodautu.vn/chung-khoan-viet-nam-dung-truoc-nhieu-co-hoi-moi-nua-cuoi-nam-2025-d322955.html

![[תמונה] המזכיר הכללי טו לאם ויו"ר האסיפה הלאומית טראן טהאן מאן משתתפים בציון 80 שנה ליום המסורתי של מגזר הפיקוח הווייטנאמי.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

תגובה (0)