בעקבות הצלחת ההנפקה הראשונית לציבור (IPO) של TCBS Securities, בימים אלה, משקיעים מצפים להנפקה הראשונית של VPS Securities - החברה המובילה בנתח שוק ברוקראז' ניירות ערך בווייטנאם.

במהלך התקופה שבין 16 באוקטובר ל-6 בנובמבר, VPS תקבל רישומים לרכישת מניות IPO ממשקיעים במחיר הנפקה מינימלי של לא פחות מ-60,000 דונג וייט למניה. היקף ההנפקה הכולל הוא 202.3 מיליון מניות, הצפוי לגייס לפחות 12,138 מיליארד דונג וייט. אם יצליח, היקף זה יעלה על השיא של 10,800 מיליארד דונג וייט שגייסה TCBS זה עתה.

יש להדגיש כי ההרשמה לרכישה והפקדת התשלום הם רק השלב הראשון בתהליך ההנפקה ורישום של VPS. לאחר שלב זה, החברה: (1) תודיע על תוצאות הקצאת המניות; (2) המשקיעים ישלמו את הסכום שהוקצה; (3) תודיע על תוצאות רכישת המניות; (4) תחזיר את הכסף אם יתעוררו בעיות.

השאלה המעניינת ביותר היום היא: מה יהיה מחיר הסגירה של ההנפקה ה"שוברת" הבאה של שוק המניות בשנת 2025?

בפורומים, משקיעים דנים בהתלהבות בשאלה: מדוע VPS לא קובע מחיר הנפקה קבוע מראש ומדוע מחיר המינימום אינו נמוך מ-60,000 דונג וייטנאמי למניה?

בחינת רמת היקרה/זולה מנקודת מבט של מודל עסקי ויעילות

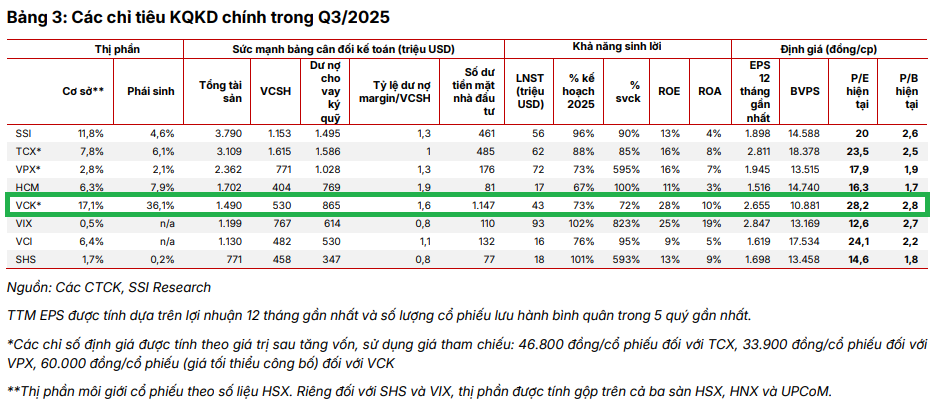

ממצבה הנוכחי, VPS מחזיקה בנכסים בסך של יותר מ-39,000 מיליארד דונג וייט, והיא מדורגת בין הקבוצות המובילות בתעשיית ניירות הערך מבחינת גודל. נתון זה נוצר הודות להון מייסד של 12,800 מיליארד דונג וייט בלבד (נכון לסוף הרבעון השלישי של 2025) - נמוך יותר מהקבוצות המובילות כמו VPBankS, VIX, SSI או TCBS (כולן מעל 15,000 מיליארד דונג וייט).

מנקודת מבט עסקית, VPS דיווחה על רווח לאחר מס ברבעון השלישי של 2025 של 1,126 מיליארד דונג וייט, עלייה של 72% לעומת התקופה המקבילה, מה שהביא את הסכום המצטבר בתשעה חודשים ל-2,564 מיליארד דונג וייט, עלייה של 52% לעומת התקופה המקבילה אשתקד. נתון צמיחה זה משקף את יעילות האסטרטגיה של התמקדות במגזר הליבה - ברוקראז' והלוואות מרג'ין (מעל 22,000 מיליארד דונג וייט); אי השתתפות במסחר במניות מסייעת ל-VPS לבטל סיכונים כאשר השוק מתנדנד.

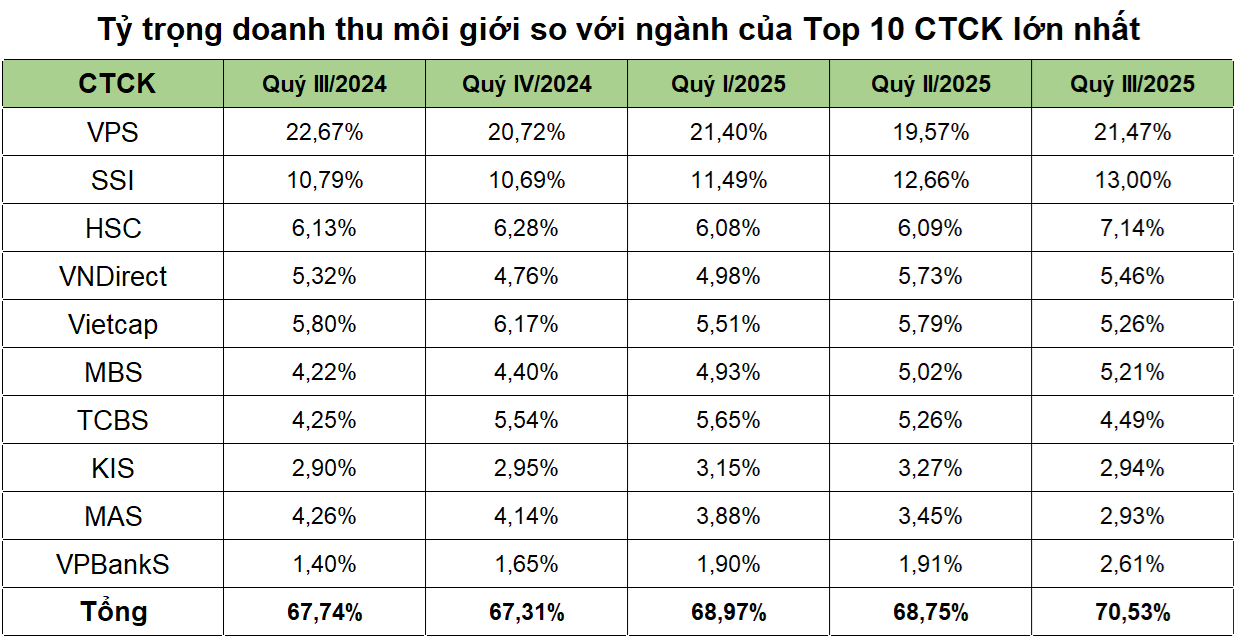

אם TCBS מובילה את תחום הייעוץ להנפקת אג"ח, VPS קבעה שיא בהכנסות ברוקראז' ברבעון השלישי, והגיעה ל-1,500 מיליארד דונג וייטנאמי - המהווה יותר מ-20% מסך הכנסות הברוקראז' של התעשייה כולה (7,000 מיליארד דונג וייטנאמי, מקור: Wichart). VPS היא גם החברה הראשונה בהיסטוריה של תעשיית ניירות הערך הווייטנאמית שהשיגה הכנסות ברוקראז' של אלפי מיליארדי דונג וייטנאמיים לרבעון, נתון שהושג על ידי שמירה על נתח שוק הברוקראז' מספר 1 ב-HoSE, HNX, UPCoM ונגזרים מהרבעון הראשון של 2021 ועד היום - שיא חסר תקדים.

(מקור: נתונים כלליים)

הודות לכך, התשואה על ההון העצמי (ROE) ברבעון השלישי של 2025 הגיעה ל-24.4%, בין הגבוהות בתעשייה.

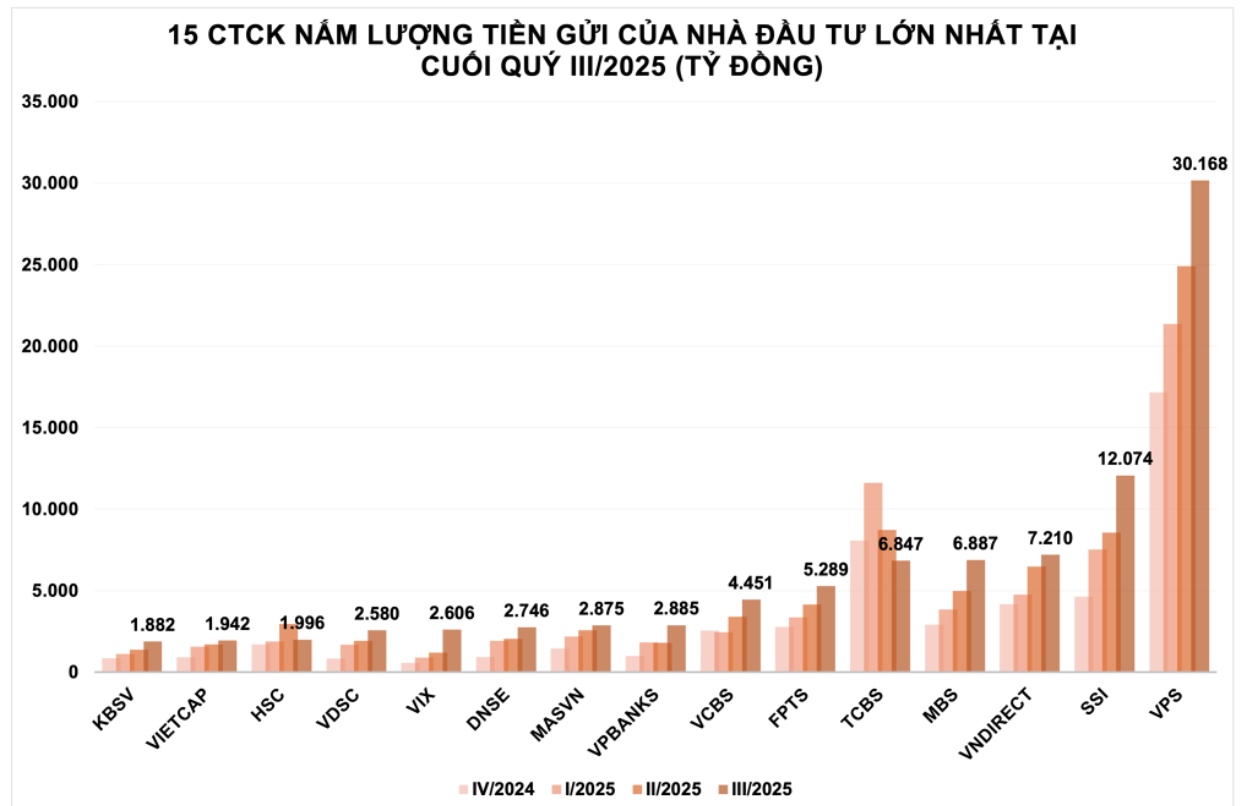

יחד עם מגזר הברוקראז', משאבים פיננסיים חזקים מסייעים ל-VPS להמשיך ולהרחיב את פעילותה בעלת השוליים. עד סוף ספטמבר 2025, החברה מובילה את התעשייה עם 30,200 מיליארד דונג וייטנאמי בהפקדות משקיעים, יותר מפי שניים מהחברה הבאה, SSI, ומהווה 27% מכלל התעשייה (מסונתז מנתוני Wichart).

(מקור: נתונים שנאספו מ-Wichart)

שדרוג רשמי של וייטנאם למעמד של שוק מתעורר על ידי FTSE Russell צפוי לפתוח גל חדש של זרימות הון, שיוביל לעלייה בנזילות - גורם המשפיע ישירות על הכנסות הברוקראז' של VPS ועל רווחי השוליים.

בפרט, צפויה נזילות להתפוצץ עוד יותר כאשר סדרה של מנגנונים חדשים ייכנסו לפעולה, כגון מסחר עד הצהריים, הארכת זמן התאמת הפקודות, מכירת ניירות ערך הממתינים לחזרה או T+0. שינויים אלה צפויים להאיץ את מחזור ההון של המשקיעים, מה שיוביל לעלייה בנפח התאמת הפקודות.

למעשה, הנזילות הממוצעת בתשעת החודשים הראשונים של 2025 הגיעה ל-29,200 מיליארד דונג וייטנאמי לסשן, עלייה של כמעט 40% בהשוואה לשנת 2024, כאשר סשנים רבים עלו על 2-3 מיליארד דולר. גם הניסיון הבינלאומי מראה השפעה דומה: בטייוואן (סין), T+0 סייע לנזילות להגדיל את הנזילות ב-45%; בקוריאה, מערכת EXTURE שהושקה בשנת 2009 שילשה את העסקאות.

הודות לנתח השוק המוביל שלה ולמשאבים פיננסיים רבים, VPS נמצאת בעמדה נדירה להפיק תועלת ישירה מגל הצמיחה החדש של שוק המניות הווייטנאמי.

מנקודת מבט של מודל תפעולי, VPS מחזיקה בצוות טכנולוגי פנימי של מאות מהנדסים, תשתית מסחר מהירה שפותחה בעצמה ופלטפורמת נתונים המשרתת מיליוני משתמשים, ובכך ממצבת את עצמה כמוסד פינטק מוביל בתעשיית ניירות הערך.

"ניקוד" הן במודל התפעולי והן ביעילות העסקית, השאלה "מדוע VPS לא מודיעה על מחיר הנפקה קבוע?" מגלה עניין גובר בקרב משקיעים. למעשה, התשובה טמונה במנגנון ההנפקה הראשונית (IPO) ש-VPS מיישמת: מחיר ההנפקה נקבע על ידי המשקיעים המשתתפים - אלה ש"ניקדו" ישירות את ערך החברה.

מי הם ה"לקוחות" שמשתתפים בהנפקה הראשונה של VPS?

ראשית, ניתן להזכיר את קבוצת המשקיעים הזרים, אשר למעלה מ-50 קרנות השקעה בינלאומיות הביעו עניין במפגשי קידום השקעות שחלקו לאחרונה מובילי VPS.

נוכחותו של תזרים מזומנים "זר" זה כמעט ודאית, במיוחד כאשר VPS מינתה את מר ג'ון דזמונד שיהי - מומחה בעל ניסיון רב שנים בייעוץ בכיר - לדירקטוריון, מה שהדגים את כיוון הרחבת ההשפעה מחוץ לווייטנאם.

לצד משקיעים זרים, "משקיעי VPS" יכולים להיות גם חלק מכ-1.6 מיליון הלקוחות הסוחרים ב-VPS, ובאופן רחב יותר, מ-11 מיליון חשבונות ניירות ערך מקומיים, כולל ארגונים וחברות ניירות ערך אחרים.

אז, התמונה של קבוצת המשקיעים הפוטנציאלית של הנפקת VPS הצטיירה במידה מסוימת. השאלה שנותרה היא: כמה הם מוכנים לשלם כדי לרכוש?

על פי עקרון ההקצאה, הוראות רכש תקפות הן הוראות במחיר רכישה ≥ 60,000 דונג וייטנאמי למניה. אם סך הזמנת הרכש ≤ סכום ההנפקה, משקיעים יוכלו לרכוש את המספר המדויק של מניות רשומות. לעומת זאת, אם סך הזמנת הרכש גדול מסכום ההנפקה, הוראות במחירים גבוהים יותר יקבלו עדיפות לחלוקה עד שכל המניות המוצעות יימכרו. המניות הנותרות יוקצו באופן יחסי להוראות במחירים השווים למחיר ההנפקה, לפי הנוסחה: יחס ההקצאה שווה למספר המניות הנותרות חלקי סך המניות הרשומות לרכישה במחיר ההנפקה.

עם זאת, המחיר הסופי של הנפקה זו ייקבע רק לאחר סגירת ההנפקה. בשוק, ישנן קבוצות משקיעים הממתינות בזהירות, אך ישנן גם קבוצות שנכנסו לשוק מוקדם, מוכנות "להפקיד כסף" כדי להבטיח פוזיציית רכישה.

השקעה במניות היא תמיד עניין של ציפיות. לכן, רמה של 60,000 דונג וייטנאמי ומעלה אינה קובעת את המיקום היקר/זול של המניה. הכל תלוי בחזון ובאמונה של המשקיעים במסע של VPS בעידן החדש.

מקור: https://vtv.vn/cuoc-dua-gianh-suat-ipo-vps-tiep-tuc-nong-100251031144625674.htm

![[תמונה] דא נאנג: המים יורדים בהדרגה, הרשויות המקומיות מנצלות את הניקוי](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

![[תמונה] ראש הממשלה פאם מין צ'ין משתתף בטקס הענקת פרסי העיתונות הלאומי החמישי בנושא מניעה ומאבק בשחיתות, בזבוז ושליליות.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761881588160_dsc-8359-jpg.webp)

תגובה (0)