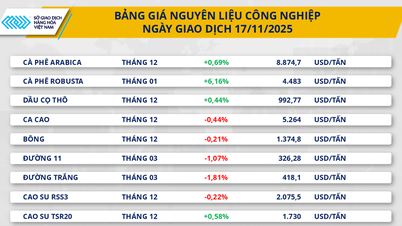

מחירי הפלטינה הגיעו לשיא של 14 שנה

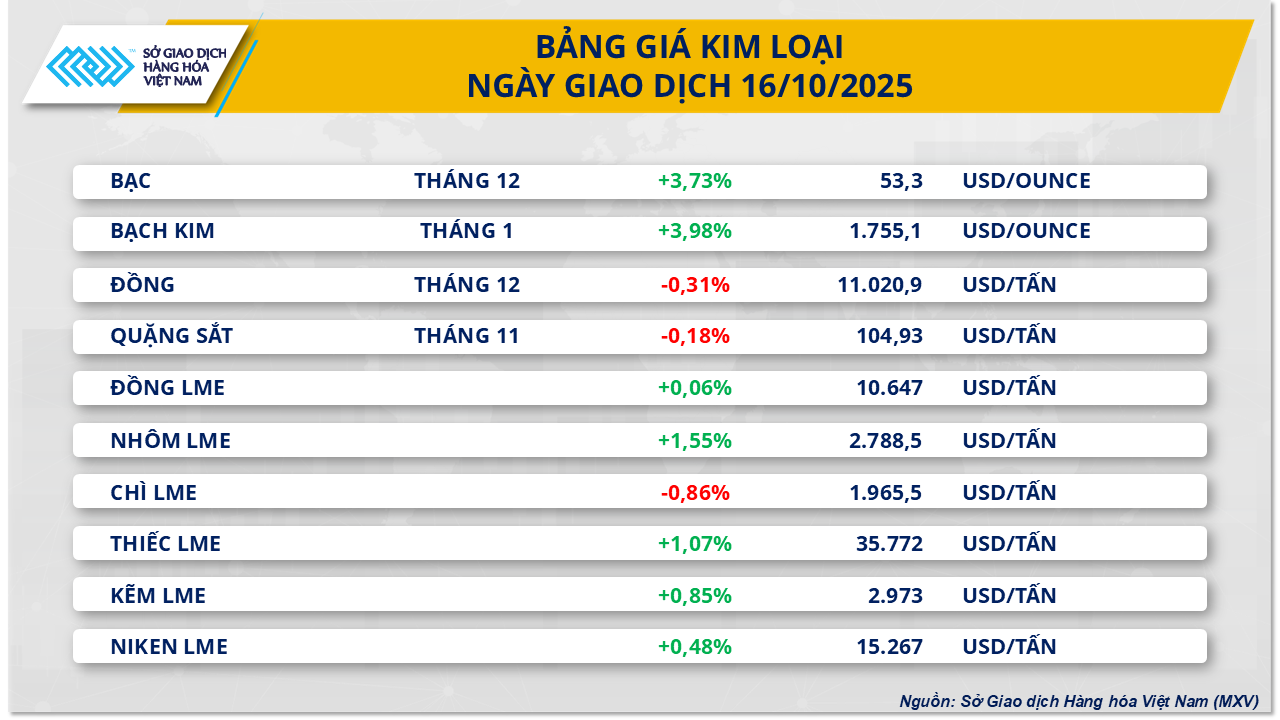

בסוף יום המסחר של אתמול, שוק המתכות המשיך להשתפר, כאשר 7 מתוך 10 סחורות עלו במחירן. ראוי לציין כי מחיר החוזים העתידיים על פלטינה למשלוח בינואר עלה בכמעט 4% ל-1,755 דולר לאונקיה - הרמה הגבוהה ביותר מאז 2011. מתחילת אוקטובר, מחיר המתכת הזו עלה ביותר מ-10%, מה שמסמן את ההתאוששות החזקה ביותר מזה שנים רבות.

לפי MXV, העלייה במחיר הפלטינה נובעת משני גורמים עיקריים: ירידה בהיצע ודולר אמריקאי חלש. דרום אפריקה, המהווה 70% מהייצור העולמי, חוות ירידה בתפוקת הכרייה שלה עקב עלויות אנרגיה גבוהות, מחסור ממושך בחשמל ושולי רווח לא אטרקטיביים. ייצור מתכות בדרגת פלטינה (PGMs) באוגוסט ירד ב-3% משנה לשנה, וברבעון השני הוא ירד ב-6% משנה לשנה ל-1 מיליון אונקיות. השוק העולמי צפוי לסבול מחסור של כ-850,000 אונקיות השנה, השנה השלישית ברציפות של גירעון.

במקביל, הביקוש למתכות יקרות גדל כאשר תאגיד המתכות הלא ברזליות של סין (CNMC) הודיע על תוכניות לבנות שלוש עתודות אסטרטגיות, כולל פלטינה, דבר המצביע על כך שהתחרות על המשאבים הופכת עזה יותר ויותר.

בחזית המאקרו, הציפיות שהפדרל ריזרב האמריקאי (FED) יוריד את הריבית ב-25 נקודות בסיס נוספות החודש, יחד עם התשואה על אג"ח ממשלתיות אמריקאיות ל-10 שנים שנשארה סביב 4%, מחלישות את האטרקטיביות של הדולר. מדד הדולר ירד אתמול ב-0.46% ל-98.34 נקודות, וסימן רצף של שלושה הפסדים, ובכך הוסיף תמיכה לעליית מחיר הפלטינה.

מחירי הקקאו עולים ב-3% בעקבות עלייה בביקוש

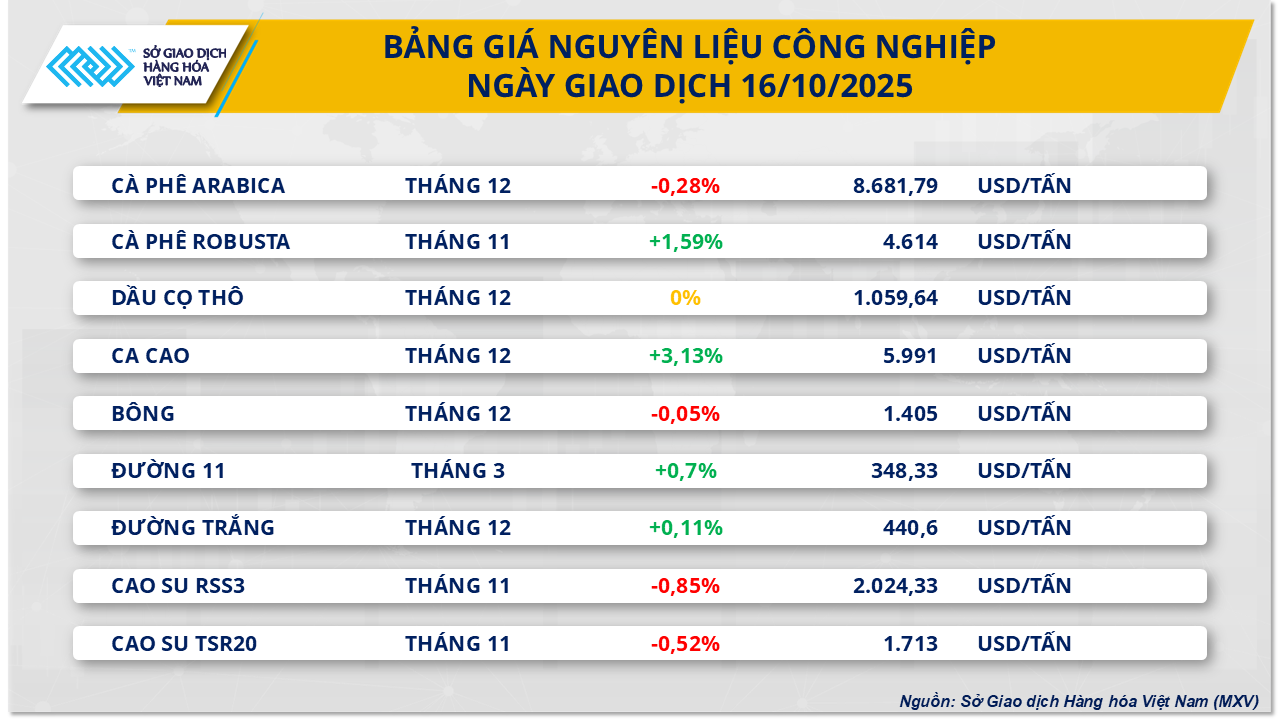

לא מחוץ למגמת השוק הכללית, קבוצת חומרי הגלם רשמה גם כוח קנייה חיובי ברוב הפריטים המרכזיים בקבוצה. בפרט, מחירי הקקאו הפכו לנקודת אור כאשר רשמו עלייה חזקה יותר של יותר מ-3.1% ל-5,991 דולר/טון.

לפי MXV, ההתאוששות במחירי הקקאו נובעת מאיתותים חיוביים לגבי הביקוש. על פי הדו"ח האחרון, נתוני טחינה ברבעון השלישי מראים כי תעשיית הקקאו מתאוששת מתקופה של קיפאון.

בצפון אמריקה, נפחי הטחינה הגיעו ליותר מ-112,780 טון, עלייה של 3.22% משנה לשנה, וסיום שני רבעונים רצופים של ירידה. נתון זה היה גבוה משמעותית מתחזיות קודמות של האנליסטים, שחזו כי התפוקה תרד מתחת ל-97,800 טון.

בינתיים, באירופה, הביקוש לקקאו נותר חלש, כאשר נפח הטחינה הכולל ברבעון השלישי ירד ב-4.8% משנה לשנה לכ-337,350 טון, שפל של 11 שנים. עם זאת, נתון זה עדיין היה טוב יותר מהרבעון השני, אז נרשם רק 331,762 טון, דבר המצביע על כך שהביקוש לטחינה מראה סימני התאוששות בהתאם לתקופה המחזורית הרגילה בין רבעונים.

נתוני טחינת הקקאו ברבעון השלישי באסיה טרם פורסמו, אך הערכות בלומברג מצביעות על כך שהאזור עשוי לראות את כמות הטחינה הנמוכה ביותר שלו בשמונה שנים, עם 189,407 טון - זהה לשפל שנרשם בשנת 2017.

בצד ההיצע, כמות הקקאו שהגיעה לחוף השנהב, יצרנית הקקאו הגדולה בעולם , נותרה נמוכה, מה שתומך עוד יותר במחירים. על פי הערכות רויטרס, כמות הקקאו שהגיעה בשבוע שהסתיים ב-12 באוקטובר הייתה רק 48,000 טון, ירידה חדה מ-87,000 טון בתקופה המקבילה אשתקד ונמוכה משמעותית מהממוצע החומש של 67,600 טון. מאז תחילת שנת היבול 2025-2026 (שהחלה ב-1 באוקטובר), סך כמות הקקאו שהגיעה ירדה ב-52% בהשוואה לתקופה המקבילה אשתקד.

בנוגע למזג האוויר, חקלאים בחוף השנהב אמרו כי כמות המשקעים בשבוע האחרון הייתה מעל הממוצע ברוב אזורי גידול הקקאו, מה שיצר תנאים נוחים לגידול היבול במהלך תקופת הקציר העיקרית מאוקטובר עד מרץ. עם זאת, אם התנאים הגשומים יימשכו, הדבר עדיין עלול להשפיע לרעה על איכות פולי הקקאו, מה שיגדיל את הסיכונים לאספקה בתקופה הקרובה.

מקור: https://baotintuc.vn/thi-truong-tien-te/dong-tien-hung-khoi-do-vao-hang-hoa-bach-kim-dan-dat-da-tang-toan-thi-truong-20251017084311485.htm

![[תמונה] מצעד לציון 50 שנה ליום הלאומי של לאוס](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[תמונה] סגידה לפסל טוייט סון - אוצר בן כמעט 400 שנה בפגודת קאו](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

תגובה (0)