שתי אפשרויות מוצעות והשלכותיהן

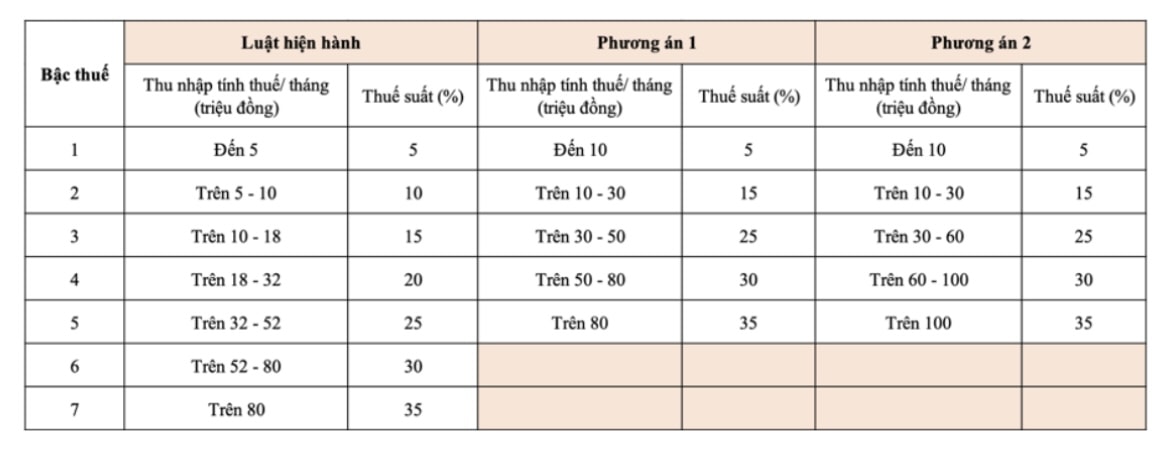

אפשרות 1 מציעה כי משלמי מס במדרגת מס 1 יקבלו הפחתת מס אם תוגדל ההפחתה האישית. אלו במדרגות מס 2 ומעלה יראו גם הפחתה בחבות המס שלהם בהשוואה לשיעורים הנוכחיים.

אפשרות 2 הולכת רחוק יותר, ומציעה תמריצי מס גדולים יותר לבעלי הכנסה גבוהה. באופן ספציפי, אנשים עם הכנסה חייבת במס של 50 מיליון דונג וייט לחודש או פחות עדיין יקבלו את אותה הפחתת מס כמו באפשרות 1, בעוד שאלו עם הכנסה חייבת במס מעל 50 מיליון דונג וייט לחודש יקבלו הפחתה גדולה יותר.

בסך הכל, המשך יישום מערכת המכסים הפרוגרסיבית עולה בקנה אחד עם הנוהג הבינלאומי. צמצום מספר מדרגות המכס מ-7 ל-5 תורם גם הוא לפישוט מערכת המכסים, ומקל על החישוב והניהול שלה.

אף על פי כן, שיעור המס המקסימלי בווייטנאם (35%) נותר מתון בהשוואה לשאר העולם. לדוגמה, בפינלנד שיעור המס הגבוה ביותר עומד על 57.3%; יפן, דרום קוריאה וסין עומדות כולן על 45%; וגם הפיליפינים ואינדונזיה מגיעות ל-35%. מספר מדרגות המס במדינות אסיה נע בין 5 ל-13, בעוד שבאירופה, צפון אמריקה ואוסטרליה, מספר המדרגות הוא בדרך כלל בין 5 ל-6. ממצא זה מראה שההצעה הנוכחית של משרד האוצר סבירה בהתאם למגמה הכללית.

ניכויים אישיים ומצבים מהחיים האמיתיים

לצד התאמת לוח המסים, משרד האוצר מציע גם שתי אפשרויות להתאמת הקצבה האישית בטיוטת ההחלטה של ועדת הקבע של האסיפה הלאומית .

- אפשרות 1: התאמה המבוססת על מדד המחירים לצרכן (CPI). הניכוי למשלמי מס הוא 13.3 מיליון דונג וייט לחודש, ועבור תלויים הוא 5.3 מיליון דונג וייט לחודש.

- אפשרות 2: התאמה המבוססת על הכנסה ממוצעת לנפש וקצב צמיחת התמ"ג לנפש. הניכוי הוא 15.5 מיליון דונג וייטנאמי למשלמי מס ו-6.2 מיליון דונג וייטנאמי לתלויים.

עם זאת, שתי האפשרויות מעוררות דאגה ציבורית מכיוון שהן אינן משקפות במדויק את עליית יוקר המחיה בחדות. השכר הבסיסי בשנת 2020 היה 1.49 מיליון דונג וייט לחודש, וכעת עלה ל-2.34 מיליון דונג וייט - עלייה של למעלה מ-57%. בינתיים, הקצבה האישית לא השתנתה בהתאם, מה שמותיר את העובדים בתחושה של נחיתות.

ליקויים שיש לטפל בהם.

מלבד העובדה שההטבות האישיות אינן מציאותיות, לוח המס הנוכחי כולל גם מדרגת מס צמודה מדי, מה שמקל על משלמי המסים ליפול למדרגת מס גבוהה יותר עם עלייה זניחה בלבד בהכנסה. זה יוצר חרדה ואף מרתיע אנשים מלהתאמץ, משום שככל שהם עובדים יותר, כך נטל המס הופך לכבד יותר.

מורכבות חישוב המס לא רק יוצרת קשיים עבור משלמי המסים, אלא גם מפעילה לחץ נוסף על רשויות המס. יתר על כן, הדבר עלול להוביל אנשים מסוימים להתחמק או לעקוף מסים, דבר שיפגע בשקיפות ובהגינות של מערכת המס.

נכון לעכשיו, סף מס ההכנסה האישי לאחר ניכויים הוא 11 מיליון דונג וייט לחודש. עם זאת, יישובים רבים כמו הא טין ונין תואן הציעו להעלות סף זה ל-16 עד 25 מיליון דונג וייט לחודש כדי לשקף בצורה מדויקת יותר את יוקר המחיה בפועל. במציאות, בערים גדולות, הכנסה של 11 מיליון דונג וייט לחודש בקושי מספיקה כדי לכסות שכר דירה ושכר לימוד לילדים.

שתי אפשרויות ההתאמה הנוכחיות מסתמכות על גורם אחד בלבד: מדד המחירים לצרכן או הכנסה/תמ"ג לנפש. מצב זה מוביל לפער במדיניות, שכן הוא אינו מתחשב בהקשר הכולל של יוקר המחיה, אינפלציה, הכנסה ריאלית ושינויים בדפוסי הצריכה של אנשים.

לכן, יש צורך דחוף בגישה שלישית, מקיפה יותר: שילוב של שיעור האינפלציה (מדד המחירים לצרכן) וצמיחת ההכנסה לנפש/תמ"ג. גישה זו תשקף בצורה מדויקת יותר את תנאי החיים הנוכחיים, תבטיח הוגנות בין משלמי המסים ותשמור על הכנסות יציבות לתקציב המדינה.

פיתוח אפשרות שלישית מדגים גם גישה פרואקטיבית, הקשבה ותגובה חיובית מצד הרשויות לשאיפות הלגיטימיות של העם והמומחים. וחשוב מכך, זהו צעד קונקרטי לקראת שיפור מדיניות המס, תוך התאמתה למצבים אמיתיים ולמגמות פיתוח.

רפורמה במס הכנסה אישי אינה רק בעיה טכנית, אלא גם סוגיה חברתית, הקשורה לאמון ולדרישה להוגנות במדיניות. כאשר מדיניות מס בנויה על בסיס רציונלי, הוגן ומעשי, אנשים יסכימו בקלות, והיישום יהפוך ליעיל ובר קיימא יותר.

בהקשר של הפיתוח והאינטגרציה הנוכחיים, יש להכיר בכך שהמטרה העליונה של כל מדיניות הרפורמה היא להשתמש באושרם של האנשים כמדד, להציב את האנשים במרכז וככוח המניע של הפיתוח.

לכן, בנוסף לשתי האפשרויות הנשקלות כעת, חיוני להוסיף אפשרות שלישית - בחירה מאוזנת, מדעית ואנושית שתבטיח איזון הרמוני של אינטרסים בין המדינה, העם והחברה כולה בתהליך של רפורמה ופיתוח ארוכי טווח.

מקור: https://baonghean.vn/sua-doi-thue-thu-nhap-ca-nhan-can-bo-sung-phuong-an-3-hop-ly-de-sat-thuc-tien-10304596.html

תגובה (0)