2024 की तीसरी तिमाही के अंत में, एसीबी ने अच्छी तरह से बनाए गए वित्तीय संकेतकों के साथ व्यावसायिक परिणाम हासिल किए, जिससे बाजार में सबसे कुशल वाणिज्यिक बैंकों में से एक के रूप में इसकी स्थिति की पुष्टि हुई।

खुदरा क्षेत्र में अपनी अग्रणी स्थिति बरकरार रखते हुए - फोटो: एसीबी

खुदरा क्षेत्र में अग्रणी स्थिति बनाए रखें।

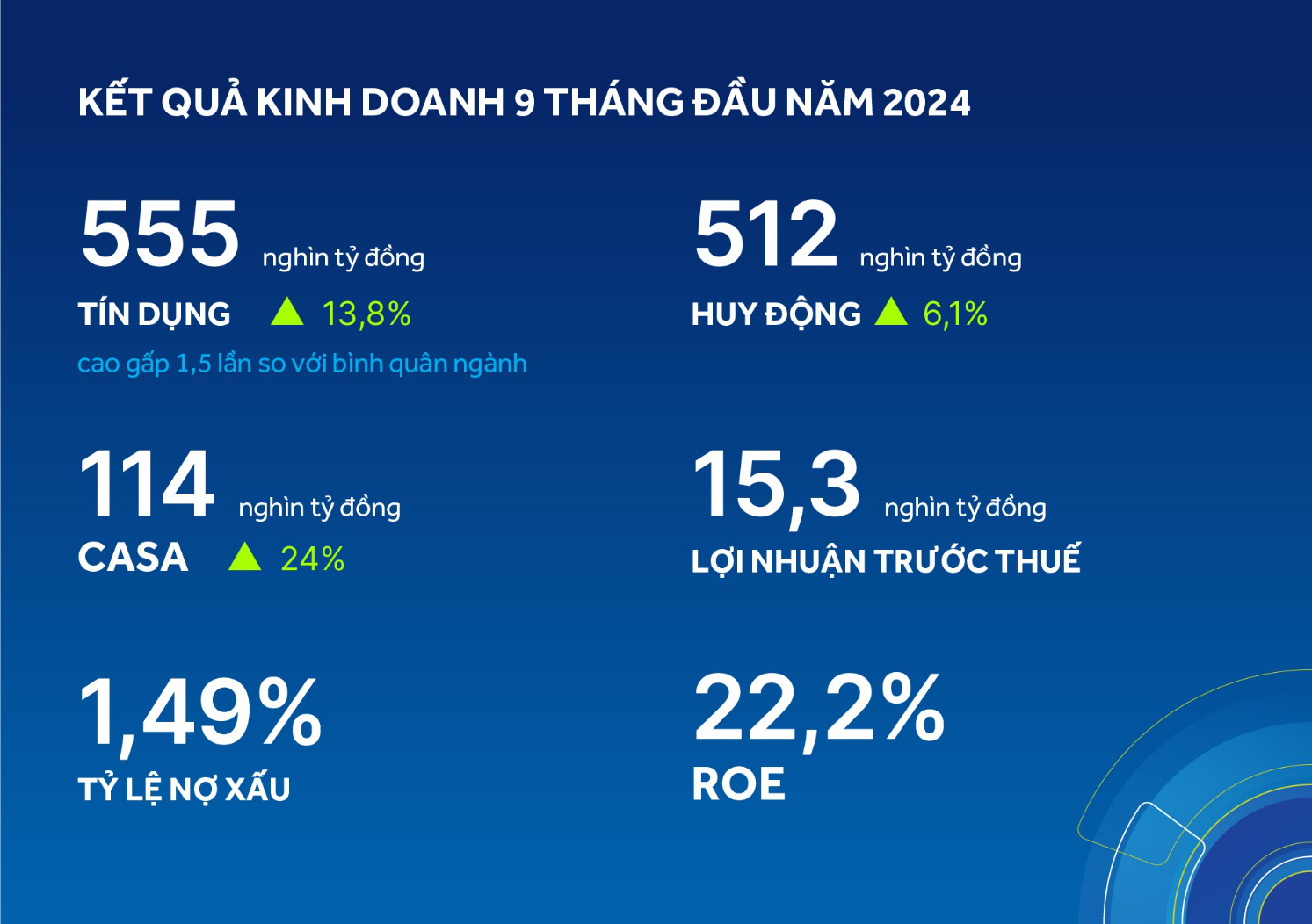

30 सितंबर तक, एसीबी का ऋण 555 ट्रिलियन वीएनडी और जमा राशि 512 ट्रिलियन वीएनडी तक पहुंच गई, जो पिछले वर्ष की तुलना में क्रमशः 13.8% और 6.1% की वृद्धि दर्शाती है। विशेष रूप से, ऋण वृद्धि उद्योग के औसत से 1.5 गुना अधिक थी और पिछले 10 वर्षों में उच्चतम शुद्ध वृद्धि दर थी।

इससे यह भी पता चलता है कि एसीबी खुदरा क्षेत्र में अपनी बढ़त बनाए हुए है और व्यक्तियों और व्यवसायों के बीच संतुलित विकास रणनीति को काफी अच्छे से लागू कर रहा है, जिसने पिछले 9 महीनों में 15% से अधिक की संचयी कॉर्पोरेट क्रेडिट वृद्धि दर दर्ज की है।

CASA (करंट अकाउंट सेविंग्स अकाउंट) के संबंध में, बैंक ने ग्राहकों को मिलने वाले लाभों को बढ़ाकर जमा राशि आकर्षित करने के प्रयासों को तेज कर दिया है, जैसे कि "स्मार्ट एली" अभियान को लागू करना - व्यावसायिक परिवारों के लिए स्टोर प्रबंधन समाधान और सुविधाएं प्रदान करना; और प्राथमिकता वाले ग्राहक समूहों के लिए प्रीमियम वित्तीय सेवाओं को अपग्रेड करना।

परिणामस्वरूप, मांग जमा 114 ट्रिलियन वीएनडी तक पहुंच गई, जो 2023 की समान अवधि की तुलना में 24% की वृद्धि है, और 22.2% के साथ बाजार में उच्चतम सीएएसए अनुपात वाले खुदरा बैंकों में से एक बनी हुई है।

वर्ष के पहले नौ महीनों के लिए कर-पूर्व लाभ 15.3 ट्रिलियन वीएनडी रहा, जो पिछले वर्ष की समान अवधि की तुलना में 2% की मामूली वृद्धि है, जिसका मुख्य कारण ऋण की मात्रा, सेवा शुल्क और प्रभावी लागत प्रबंधन में वृद्धि है।

तीसरी तिमाही में गैर-निष्पादित ऋण अनुपात 1.49% रहा, जिससे यह बाजार में सबसे कम गैर-निष्पादित ऋण वाले बैंकों में शुमार हो गया। तीसरी तिमाही में प्रावधान लागत वर्ष की पहली दो तिमाहियों के औसत प्रावधान स्तर से कम थी।

एसीबी का आरओई 22.2% पर उच्च बना हुआ है, जो इसे उद्योग के अग्रणी कंपनियों में से एक बनाए रखता है - फोटो: एसीबी

बैंक ने स्टेट बैंक ऑफ वियतनाम के तरलता अनुपात संबंधी नियमों का कड़ाई से पालन किया, जिसमें ऋण-जमा अनुपात (एलडीआर) 82.4% और मध्यम एवं दीर्घकालिक ऋणों के लिए उपयोग की जाने वाली अल्पकालिक पूंजी का अनुपात 20.7% रहा। तीसरी तिमाही के अंत में पूंजी पर्याप्तता अनुपात (व्यक्तिगत) 11.3% था, जो स्टेट बैंक ऑफ वियतनाम के नियमों से काफी अधिक है। इसके अलावा, बैंक ने परिचालन लागत को सफलतापूर्वक नियंत्रित और अनुकूलित किया, जो 8.2 ट्रिलियन वीएनडी थी, जो पिछले वर्ष की इसी अवधि की तुलना में 3.8% की मामूली वृद्धि है। लागत-आय अनुपात (सीआईआर) 32.7% पर कम बना रहा। एसीबी का इक्विटी पर प्रतिफल (आरओई) 22.2% पर उच्च बना रहा, जो उद्योग में अग्रणी बैंकों में से एक है।

विशेष रूप से एसीबीएस की बात करें तो, तीसरी तिमाही में इसने मजबूत व्यावसायिक परिणाम दर्ज करना जारी रखा, जिसमें कर-पूर्व लाभ पिछले वर्ष की इसी अवधि की तुलना में 44% से अधिक बढ़ा।

वर्ष के पहले नौ महीनों के लिए, कर-पूर्व लाभ में 67% की वृद्धि हुई, जिसका श्रेय एसीबीएस की मुख्य व्यावसायिक गतिविधियों से होने वाली आय में वृद्धि को जाता है, जिसमें मार्जिन ऋण ब्याज आय में तीन गुना वृद्धि, मालिकाना व्यापार आय में 44% की वृद्धि और ब्रोकरेज आय में 14% की वृद्धि शामिल है, जो पिछले वर्ष की समान अवधि की तुलना में अधिक है। बाजार हिस्सेदारी 2.68% रही, जो 0.24% की वृद्धि है।

डिजिटल बैंकिंग को बढ़ावा देना

सरकार के 2021-2030 के लिए हरित विकास के उन्मुखीकरण के अनुरूप, बैंक बैंकिंग क्षेत्र की सतत विकास कार्य योजना के अनुरूप व्यावसायिक गतिविधियों को कार्यान्वित कर रहा है, जिससे वर्ष के पहले नौ महीनों में सकारात्मक व्यावसायिक परिणामों में महत्वपूर्ण योगदान मिला है।

एसीबी वन के डिजिटल बैंकिंग उत्पादों और सेवाओं में उल्लेखनीय वृद्धि हुई है। तीसरी तिमाही के अंत तक, लेनदेन की मात्रा और ऑनलाइन लेनदेन की संख्या में 2023 की तुलना में क्रमशः 32% और 57% की तीव्र वृद्धि दर्ज की गई। एसीबी वन को ग्राहकों द्वारा इसके सुविधाजनक अनुभव और पॉइंट संचय कार्यक्रम के लिए सराहा जाता है, जो ग्राहकों को उनकी विभिन्न आवश्यकताओं के अनुरूप हजारों प्रकार के उपहारों को भुनाने की सुविधा देता है।

एसीबी वन डिजिटल बैंकिंग सेवाओं का प्रचार किया जा रहा है - फोटो: एसीबी

तीसरी तिमाही में, बैंक ने ग्रीन/सोशल क्रेडिट की सीमा 2 ट्रिलियन वीएनडी से बढ़ाकर 4 ट्रिलियन वीएनडी कर दी, जिसमें ब्याज दरें मात्र 6% प्रति वर्ष से शुरू होती हैं और 24 महीने तक की रियायती शर्तें उपलब्ध हैं। सितंबर के अंत तक, एसीबी ने ग्रीन/सोशल क्रेडिट पैकेज का 73% यानी कुल 2.9 ट्रिलियन वीएनडी वितरित कर दिया था। इससे पहले, बैंक ने अपना सस्टेनेबल फाइनेंस फ्रेमवर्क घोषित किया था, जो ग्रीन फाइनेंस क्षेत्र में संचालन के लिए मानक निर्धारित करता है।

हाल ही में, वियतनाम स्टेट बैंक द्वारा आयोजित बैंकों और व्यवसायों को जोड़ने वाले "पूंजी का दोहन, अवसरों का लाभ उठाना" कार्यक्रम में, एसीबी के महा निदेशक श्री तू तिएन फात ने बताया कि बैंक वर्तमान में लघु एवं मध्यम आकार के उद्यमों (एसएमई) को वित्तपोषण के लिए लगभग 5,000 बिलियन वीएनडी आवंटित करता है, जिससे उनकी उत्पादन, व्यवसाय और आयात/निर्यात संबंधी आवश्यकताओं को पूरा किया जा सके। यदि व्यवसायों को विदेशी साझेदारों की आवश्यकताओं को पूरा करने के लिए हरित ऋण की आवश्यकता होती है, तो यह ऋण पैकेज बढ़कर 10,000 बिलियन वीएनडी या 20,000 बिलियन वीएनडी तक हो सकता है।

सामाजिक जिम्मेदारी को सक्रिय रूप से निभाएं।

तीसरी तिमाही में, बैंक ने लोगों के जीवन स्तर में सुधार लाने के उद्देश्य से सामाजिक कल्याण गतिविधियों में स्थानीय और केंद्रीय सरकारी एजेंसियों के साथ सहयोग किया। इसमें सरकार द्वारा शुरू किए गए अस्थायी और जर्जर आवासों को हटाने के राष्ट्रव्यापी कार्यक्रम के लिए 80 अरब वियतनामी नायरा का दान; तूफानों और बाढ़ से प्रभावित कई उत्तरी प्रांतों के लोगों की सहायता के लिए 22 लाख वियतनामी नायरा का योगदान; और देश भर के कई इलाकों में "जीवन से प्रेम करने की मेरी यात्रा" नामक सामुदायिक गतिविधियों की एक श्रृंखला के माध्यम से शैक्षिक गतिविधियों और वंचित लोगों की देखभाल के लिए लगभग 4 अरब वियतनामी नायरा का आवंटन शामिल था।

19 अक्टूबर को, बैंक ने हो ची मिन्ह सिटी की पीपुल्स कमेटी को शहर में सामाजिक कल्याण कार्यक्रमों का समर्थन करने के लिए 10 बिलियन वीएनडी का दान दिया।

एसीबी अध्यक्ष ने डैक लक प्रांत को समर्थन दिया - फोटो: एसीबी

अपने सामुदायिक सहयोग गतिविधियों के माध्यम से, बैंक अपनी ESG (पर्यावरण, सामाजिक, शासन) सतत विकास रणनीति में "S" (सामाजिक) अक्षर के अंतर्गत स्थायी सामाजिक मूल्यों के निर्माण में योगदान दे रहा है, साथ ही एक स्थायी और जिम्मेदार वित्तीय प्रणाली के निर्माण में अग्रणी भूमिका निभा रहा है। 2023 में, बैंक ने राज्य के बजट में 5,214 बिलियन वीएनडी का योगदान दिया।

[विज्ञापन_2]

स्रोत: https://tuoitre.vn/9-thang-2024-acb-tang-truong-tin-dung-cao-20241025160757694.htm

टिप्पणी (0)