Egy friss elemzésben a Mirae Asset Securities Company kijelentette, hogy a VN-Index kapitalizációs skálája jelenleg meglehetősen hasonló számos, a FTSE Emerging Markets Index portfóliójában alacsony súllyal szereplő országéhoz, jellemzően Chile és Katar piaci kapitalizációjához. A becslések szerint Vietnam aránya a kosárban a hivatalos hozzáadásakor körülbelül 0,7% lesz.

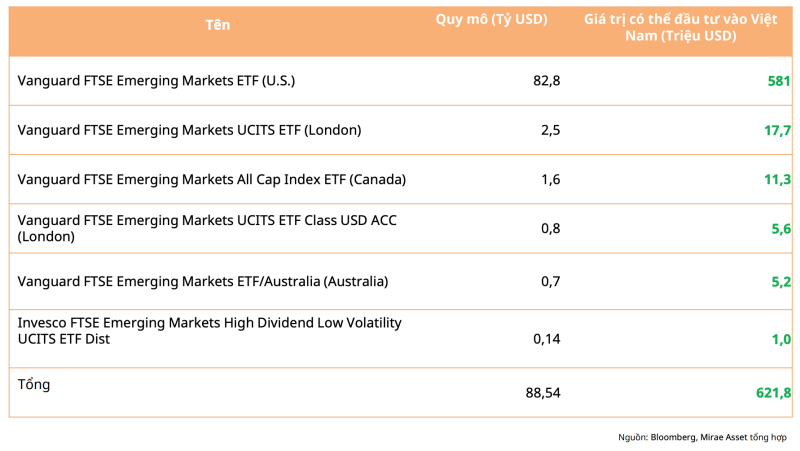

A FTSE Emerging markets indexet referenciaként használva 6 ETF alapot előzetesen kiszámítva, 0,7%-os allokációs aránnyal, Vietnam becsült hipotetikus befektetése körülbelül 622 millió USD (ami közel 15 878 milliárd VND-nek felel meg).

A Vanguard FTSE Emerging Markets ETF mérete jellemzően közel 83 milliárd USD. 0,7%-os allokációs arány mellett Vietnamból körülbelül 581 millió USD kifizetésére van lehetőség.

Mirae Asset úgy véli, hogy a Vietnámba áramló külföldi tőke nemcsak az FTSE Emerging Markets Indexet referenciaként használó alapokból származik, hanem más külföldi tőkeáramlásokat is vonz, amikor a piac felértékelődik.

|

| A felminősítést követően várhatóan pénzáramlás áramlik majd a vietnami tőzsdére az ETF-alapokból. |

Ez az értékpapír-társaság azt is közölte, hogy a legtöbb piacon 1-2 évvel a hivatalos felminősítés előtt a tőzsde a fellendülés jeleit mutatta. Konkrétan: Katar részvényei több mint 45%-kal emelkedtek (2013. szeptember - 2014. szeptember), Szaúd-Arábia több mint 23%-kal (2017. március - 2018. március), Románia pedig több mint 18%-kal (2018. szeptember - 2019. szeptember) között.

Tehát, ha az előrejelzések szerint Vietnam hivatalosan is felminősítésre kerül 2025 szeptemberétől, akkor 2025 a megfelelő év a befektetők számára, hogy olyan részvényeket gyűjtsenek, amelyek profitálnak a felminősítési történetből.

Ezenkívül a hivatalos kifizetési időszakot követő hosszú távon (a hivatalos felminősítési információktól számított 6 hónap és 1 év között) a legtöbb, korábban felminősített piacon a piaci kapitalizáció a jelenig jó növekedést mutatott.

A Mirae Asset a felminősítést követően előnyös részvénycsoportot keresve úgy értékelte, hogy ha a felminősítés sikeres, a részvényeknek meg kell felelniük a FTSE Secondary Emerging új követelményeinek ahhoz, hogy felkerülhessenek a kiválasztási listára, mint például a kapitalizáció, a likviditás, a külföldi befektetők tulajdoni aránya stb. Ezenkívül az értékpapír-ipari csoport is közvetlenül profitál, ha a piac sikeresen felminősül. A külföldi tőkeáramlások vonzása mellett várhatóan növekedni fog a piaci likviditás, javulni fog a befektetési hangulat, ami a fennálló fedezeti hitelek növekedéséhez, a profitmarzsok bővüléséhez és növekedési várakozások kialakulásához vezet az értékpapír-ipari csoport számára.

A vietnami tőzsde a korszerűsítés utolsó szakaszában van. Várhatóan 2025 második negyedévében lép hivatalosan is működésbe a KRX rendszer, ezáltal lerövidül az elszámolási idő és megoldódik a fizetési ciklus kritériumai.

A KRX működésének megvárása mellett a Mirae Asset arra is számít, hogy a VSDC felgyorsítja egy leányvállalat létrehozását (amely központi elszámolópartner (CCP) szerepét tölti be) 2025 második negyedévében. Innentől kezdve a szervezet közvetlenül felelős lesz a VSDC és a kapcsolódó tagok (értékpapír-társaságok, olyan kereskedelmi bankok, amelyek jogosultsági tanúsítványt kaptak értékpapír-tranzakciók elszámolási és kiegyenlítési szolgáltatásainak nyújtására) közötti fizetési eljárások lebonyolításáért.

A FTSE Russell elismeri az erőfeszítéseket, és részletesebb működési szabályok közzétételét ösztönzi, beleértve a tagszervezetek szerepeinek és felelősségi köreinek teljes körű meghatározását. Ugyanakkor korszerűsíteni kell az infrastruktúrát és a tranzakciófeldolgozó rendszert a KRX rendszer bevezetésével. Ugyanakkor értékelni kell a rendszer hatékonyságát, és ki kell javítani a tranzakciók során felmerülő hibákat. A Mirae Asset arra számít, hogy 2025 szeptemberére Vietnam döntést hoz a Frontier-ről a Secondary Emerging-re való átállásról, és a kifizetések várhatóan 2026 márciusától indulnak.

Forrás: https://baodautu.vn/don-co-hoi-dau-tu-thoi-chung-khoan-chay-nuoc-rut-nang-hang-d258332.html

![[Fotó] Da Nang: Több száz ember fogott össze, hogy megtisztítsák a létfontosságú turisztikai útvonalat a 13-as vihar után](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/07/1762491638903_image-3-1353-jpg.webp)

Hozzászólás (0)