A Tuoi Tre információi szerint az Állami Bank közölte, hogy a 2023 végére fennálló ingatlanhitel-állomány körülbelül 2,88 millió milliárd VND, amelyből az ingatlanipari hitelek körülbelül 1,09 millió milliárd VND-t, a fogyasztási hitelek pedig 1,79 millió milliárd VND-t tesznek ki.

Az Állami Bank által a Nemzetgyűlés Tematikus Felügyeleti Küldöttségének küldött, a 2015–2023 közötti időszakban az ingatlanpiacra és a szociális lakásfejlesztésre vonatkozó jogi politikák végrehajtásáról szóló friss jelentésben közölt adatok szerint.

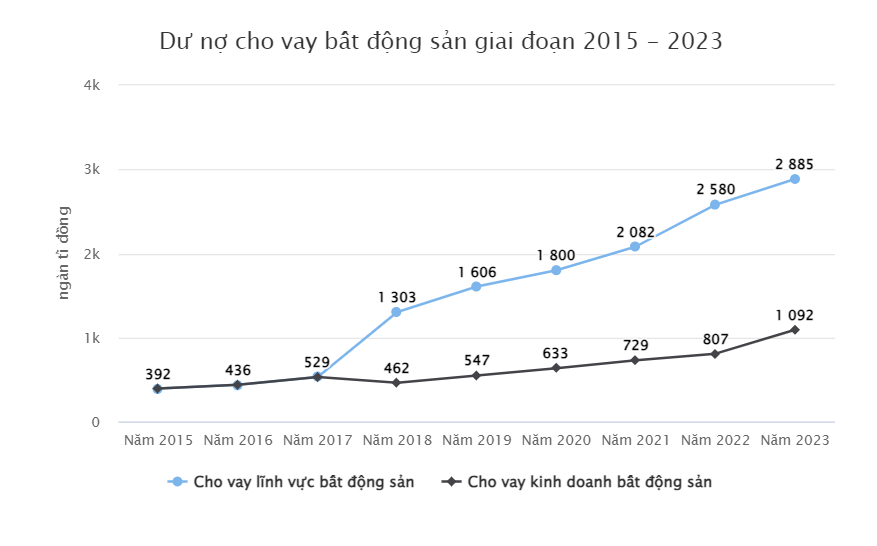

Az ingatlanpiaccal kapcsolatos hitelhelyzettel kapcsolatban az Állami Bank közölte, hogy a hitelállomány növekedése a 2015-2023-as időszakban gyorsan felgyorsult.

2015-2016-ban az ingatlanpiaci hitelek állománya mindössze 400 000 milliárd VND volt, az ingatlanpiaci rosszhitelek aránya pedig körülbelül 4,2% volt.

A következő években azonban az ingatlanhitelek állománya gyorsan növekedett. 2017-ben a bankrendszer ingatlan- és építési üzletágra nyújtott teljes hitelállománya 529 000 milliárd VND-re nőtt, ami 9,21%-os növekedést jelent, az ingatlanok rossz hitelállományának aránya pedig szintén 4,58%-ra emelkedett.

Az Állami Bank szerint 2018-tól napjainkig folyamatosan nőtt az ingatlanszektorban fennálló adósságállomány, beleértve az ingatlan üzleti és fogyasztási célú, valamint az ingatlanok saját célú felhasználását.

Az ingatlanhitelek a gazdaságban fennálló összes hitelállomány mintegy 21%-át teszik ki - Fotó: NAM TRAN

2019-ben az ingatlanhitelek állománya drámaian, 23,26%-kal nőtt, elérve az 1,6 millió VND-t. A 2020-2021-es járvány alatt az ingatlanhitelek állománya továbbra is évi 12,06%-kal, illetve 15,7%-kal nőtt.

Majd 2022-ben az ingatlanadósság ismét meredeken megnőtt, elérve a 2,58 millió milliárd VND-t, ami 23,91%-os növekedést jelent az előző év azonos időszakához képest.

2023-ban az ingatlanhitelek továbbra is 11,81%-kal fognak növekedni, elérve a 2880 billió VND-t.

Az Állami Bank közölte, hogy az ingatlanhitelek aránya a teljes fennálló adóssághoz képest továbbra is magas.

Az Állami Bank közölte, hogy az ingatlanszektorban fennálló hitelállomány főként közép- és hosszú lejáratú adósságból áll. A 2015 és 2023 közötti időszakban az ingatlanszektornak nyújtott hitelek a gazdaság teljes fennálló adósságának 18-21%-át tették ki.

Az ingatlanpiacra irányuló pénzáramlás szabályozása érdekében az Állami Bank az elmúlt években kiadta a 36., 22. és 41. számú körleveleket, amelyek a bankok közép- és hosszú lejáratú hiteleihez mozgósítható tőke arányát 24-34%-ban határozták meg.

A jövőbeli házak eladására vonatkozó garanciákat illetően az Állami Bank szerint a 2015-2023 közötti időszakban a hitelintézetek mintegy 307 000 milliárd VND garanciát vállaltak.

2023 decemberében a lakásvásárlóknak nyújtott hitelekre vonatkozó fennálló kötelezettségvállalás körülbelül 35 600 milliárd VND volt.

Emellett a hitelintézetek 2023 decemberi állapot szerint mintegy 191 400 milliárd VND értékben vásárolnak vállalati kötvényeket.

Korábban az Építési Minisztérium felkérte a Vietnami Állami Bankot, hogy folytassa az ingatlanvállalatoknak nyújtott hitelek felülvizsgálatát és előmozdítását. Utasítsa a kereskedelmi bankokat, hogy megfelelő és hatékony megoldásokat kínáljanak a vállalkozások, ingatlanprojektek és lakásvásárlók számára a hiteltőkéhez való kényelmesebb hozzáférés érdekében, mind a kényelem megteremtése, mind a vállalkozások támogatása és a kockázatok kezelése érdekében, hozzájárulva a nehézségek elhárításához, elősegítve az ingatlanpiac fejlődését, különös tekintettel a befejezetlen és majdnem befejezett ingatlanprojektek hitelezésére.

KHANH LINH (t/h)

[hirdetés_2]

Forrás

![[Fotó] Tran Thanh Man, az Orosz Föderáció Nemzetgyűlésének elnöke fogadja az Orosz Föderáció Szövetségi Gyűlésének Szövetségi Tanácsának első alelnökét](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764648408509_ndo_br_bnd-8452-jpg.webp&w=3840&q=75)

Hozzászólás (0)