|

| A Vietnami Állami Bank Fizetési Osztálya |

A történelmi mérföldkövektől a pozícióérvényesítésig és az áttörésekig tartó útig.

Pontosan 20 évvel ezelőtt Le Duc Thuy, a Vietnami Állami Bank elnöke aláírta a 2005. augusztus 15-i 1210/QD-NHNN számú határozatot, amely a mai Fizetési Osztály elődjének, a Fizetési Osztálynak a létrehozását jelentette. A Fizetési Osztály feladata, hogy segítse a kormányzót a fizetési mechanizmusok, politikák és szabályozások kutatásában és fejlesztésében, valamint a fizetési tevékenységek irányításában a fizetési rendszer gazdaságban való biztonságos és hatékony működésének előmozdítása céljából. A Fizetési Osztály három osztályra tagolódik: Fizetési Szabályozás és Általános Ügyek, Fizetési Műveletek és Műszaki Osztály, valamint Fizetési Szolgáltatások és Rendszerfejlesztési Osztály.

2008-ban a Fizetési Osztályt feloszlatták, és az összes eszközt, személyzetet és kapcsolódó dokumentumot a Fizetési Osztályhoz helyezték át. Ez az újonnan létrehozott egység, amely a Vietnami Állami Bank szervezeti struktúrájának része, a kormányzó tanácsadását és segítését szolgálja a gazdaságban a fizetési szolgáltatások állami irányításában. A Fizetési Osztály szervezeti felépítését is tökéletesítették négy funkcionális osztállyal, amelyek a Fizetési Osztály korszakából származó három meglévő osztályra épültek, és egy új osztállyal bővültek: a Fizetési Rendszer és Általános Ügyek Osztálya, a Fizetési Műveletek és Műszaki Osztály, a Fizetési Fejlesztési Osztály, valamint a Fizetési Rendszerek Monitoring Osztálya.

Azóta a Fizetési Osztály megtartotta négy részlegből álló szervezeti felépítését, de 2019. november 22-én, a törvénynek megfelelően kiegészült azzal a funkcióval és hatáskörrel, hogy tanácsot adjon és segítse a kormányzót a gazdaság fizetési szektorának állami irányításában és a digitális banki tevékenységekben.

A Fizetési Osztály 20 éves növekedési és fejlődési útja során jelentős mértékben hozzájárult a vietnami bankszektor általános fejlődéséhez, támogatva a monetáris politika végrehajtását és a társadalmi-gazdasági fejlődést azáltal, hogy biztosítja a kulcsfontosságú fizetési rendszerek zökkenőmentes, biztonságos és hatékony működését. Az egység vezető szerepet játszik a készpénzmentes fizetések és az inkluzív finanszírozás előmozdításában az országban azáltal, hogy inkluzív fizetési ökoszisztémát alakít és lendületet ad az innovációnak. A Vietnami Állami Bank úttörő egységeként az innováció, a digitális banki szolgáltatások és a digitális átalakulás terén a Fizetési Osztály a fejlődés különböző szakaszaiban folyamatosan fejlődött, fokozatosan erősödött, és szerepét és pozícióját a párt, a kormány és a társadalom által elismert konkrét eredmények révén megerősítette. Merészen szembenézett a kihívásokkal, és proaktívan kezelte a kor új kérdéseit és feladatait, hozzájárulva a politikák hatékony végrehajtásához.

A jogi keretrendszer kiegészítése – az e-kereskedelem és a digitális banki tevékenységek előmozdításának alapja.

A fejlesztési és nemzetközi integrációs követelményekre reagálva a Fizetési Osztály számos úttörő dokumentum kiadását irányította és tanácsadással látta el, amelyek elősegítették a készpénzmentes fizetések országos kialakítását és erőteljes elterjedését, mint például: a készpénzmentes fizetésekről szóló rendelet, a banki szektorban alkalmazott ellenőrzött tesztelési mechanizmusról szóló rendelet (Fintech Sandbox); a készpénzmentes fizetéseket, a fizetésközvetítői szolgáltatásokat, a fizetési ügynököket stb. irányító körlevelek; valamint az összekapcsolt fizetések szabványosítását és az átlátható tájékoztatást célzó dokumentumok, amelyek nemcsak keretet teremtenek a bankok és a fizetésközvetítők számára a szolgáltatások fejlesztéséhez, hanem a fizetési tevékenységeket is modern, átlátható és nemzetközileg integrált pályára állítják, mint például a chipkártya-szabványok és a QR-kódos fizetési szabványok.

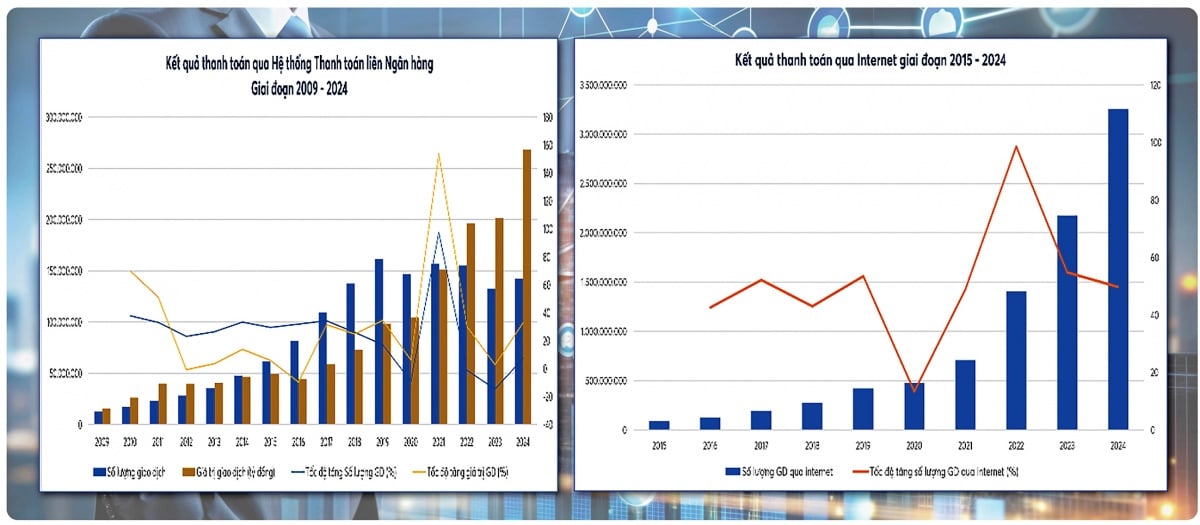

Különösen az olyan nagyszabású projektek, mint az Elektronikus Fizetési Rendszer Fejlesztési Projekt, a Bankszektor Digitális Átalakulási Terve, a Mobilpénz Kísérleti Bevezetéséről Szóló Döntés és a Fizetési Rendszerek Fejlesztési Stratégiája – jelentős hatású, innovatív gondolkodású és úttörő szellemű stratégiai dokumentumok – mind magukon viselik a Minisztérium következetes bélyegét kialakulásuk és fejlődésük során. E szabályozási rendszer hatását egyértelműen mutatja az elektronikus fizetési rendszerek figyelemre méltó növekedése. 20 év alatt az elektronikus fizetési tranzakciók volumene körülbelül 500-szorosára, értékük pedig több mint 60-szorosára nőtt; az internetes tranzakciók volumene körülbelül 59-szeresére, értékük pedig 21-szeresére; a mobil tranzakciók volumene körülbelül 280-szorosára, értékük pedig 600-szorosára; a QR-kódok pedig, amelyek csak 2018-ban váltak népszerűvé, meredeken emelkedtek, volumenükben több mint 700-szorosára, értékükben pedig több mint 400-szorosára. Ez azt mutatja, hogy a Fizetési Minisztérium által javasolt fizetési politikák nemcsak lépést tartanak a nemzetközi trendekkel, hanem erős gyakorlati hatással is bírnak, fontos lendületet adva a digitális gazdaságnak és az inkluzív finanszírozásnak.

A kezdeti időktől kezdve, amikor a rendszer még kezdetleges volt, a folyamatok manuálisak voltak, az infrastruktúra és az erőforrások pedig korlátozottak, a Fizetési Osztály a Vietnami Állami Bank más operatív és üzleti egységeivel együtt kitartóan lerakta az első téglákat az ország modern fizetési infrastruktúrájának kiépítéséhez.

A 2002 májusában elindított és 2008 végére országos szinten kiterjesztett Bankközi Elektronikus Fizetési Rendszer (IBPS) zökkenőmentesen, biztonságosan és hatékonyan működött, a gazdaság "gerincévé" vált. A mai napig az IBPS rendszer száma 36-szorosára, értéke pedig 148-szorosára nőtt 2005-höz képest. Az állami irányítás követelményeinek kielégítése érdekében 2008 októbere óta a Fizetési Osztály feladata a bankközi elektronikus fizetési rendszer felügyelete. Az IBPS rendszer felügyelete hozzájárult annak zökkenőmentes, biztonságos és hatékony működéséhez, ezáltal támogatva a monetáris politika végrehajtását és a gazdasági növekedést.

A Napas által 2015 óta létrehozott és üzemeltetett pénzügyi átutalási és elektronikus elszámolási rendszer mára kulcsfontosságú platformmá vált az azonnali lakossági fizetések, a hazai chipkártyák fejlesztése, valamint a QR-kódon keresztüli interoperabilitás és szabványosított fizetések számára. A Banknetvn és a Smartlink egyesüléséből született Napas megerősödött, biztonságosan és stabilan működik. Ez a Fizetési Osztály egyik jelentős eredménye, amely fizetési politikai tanácsadóként és a fizetési rendszer felügyeleti szerveként jár el. A pénzügyi átutalási és elektronikus elszámolási rendszer várhatóan stabilan fog működni 2018 és 2025 között, az átlagos éves tranzakcióvolumen és érték több mint 170%-kal, illetve 180%-kal fog növekedni.

A közszféra fizetési folyamatainak javítása érdekében a Fizetési Osztály tanácsadást nyújt a bankok és az Adó-, Vám-, Pénzügyminisztérium, valamint más minisztériumok és ügynökségek közötti fizetési összekapcsolhatóság előmozdításában is, hozzájárulva a közszolgáltatások modernizálásához és a költségvetési bevételek és kiadások átláthatóságához.

A különféle kihívásokkal teli időszakokban, mint például a bankrendszer szerkezetátalakításának korszaka, a Covid-19 világjárvány, valamint az e-kereskedelem és a digitális gazdaság robbanásszerű növekedése, a nemzeti fizetési rendszer mindig zökkenőmentesen, biztonságosan és megbízhatóan működött.

Úttörő szerepet vállalunk a digitális átalakulásban, átfogó és biztonságos fizetési ökoszisztémát hozunk létre, és erősítjük a felhasználói bizalmat.

A 2017–2025 közötti időszak a digitális fizetési és banki rendszer jelentős átalakulását jelenti. A gyakorlati követelmények teljesítése érdekében a Fizetési Osztály számos mechanizmus, irányelv és fejlesztési irányvonal kiadását javasolta vezető technológiai alkalmazásokhoz, mint például: az elektronikus azonosítás (eKYC), amely lehetővé teszi a polgárok számára, hogy fizetési számlákat, elektronikus pénztárcákat nyissanak, és a szolgáltatásokat teljes egészében online vegyék igénybe; a 24/7-es gyorsfizetés, a QR-kód, az elektronikus pénztárcák és a mobilbanki szolgáltatások népszerűvé és dominánssá válnak a napi tranzakciókban; a népességi adatok, az üzleti adatok és a pénzmosás elleni adatok összekapcsolása a 06-os projekt megvalósításában; valamint a 01/KHPH-BCA-NHNN terv a 06-os projekt feladatainak végrehajtásáról. A digitális fizetési ökoszisztéma létrehozása és a más ágazatokkal, például az oktatással, az egészségüggyel, a közlekedéssel és a közszolgáltatásokkal való folyamatos összekapcsoltság szilárd alapot teremt a 4. szintű közszolgáltatások fejlesztéséhez és az egyre élénkebb digitális gazdasági tevékenységekhez.

Az elektronikus kereskedelem túllépett a pénzügyi szolgáltatás szerepén, és alapvető platformmá vált, amely összekapcsolja a pénzügyi és nem pénzügyi szolgáltatásokat, hatékonyan szolgálva az embereket és a vállalkozásokat a társadalmi-gazdasági élet minden területén.

A párt és az állam innovációs politikájára válaszul a Fizetési Osztály vezető egység az új modellek kutatásában és kezelésében is: a bankszektorban alkalmazott ellenőrzött tesztelési mechanizmus (Fintech Sandbox) – ami fontos előkészítő lépés az innováció kezelésében. A Mobil Pénzszolgáltatások bevezetése lehetőségeket nyit a finanszírozáshoz való hozzáférésre a vidéki, hegyvidéki és szigeti területeken élők számára. A határokon átnyúló fizetések QR-kódon keresztüli összekapcsolása az ASEAN-országokkal, Kínával, Dél-Koreával stb. hozzájárul a kereskedelem, a turizmus és a lakosság fizetési szokásainak előmozdításához. A központi banki digitális valuták (CBDC-k) kutatása figyelemmel kíséri a kripto- és stabilcoin-trendeket, elemzi a pénzügyi és monetáris stabilitásra gyakorolt hatásukat és kockázataikat, és kiaknázza a fizetési innovációból származó potenciális lehetőségeket. Ezek olyan stratégiai feladatok, amelyek hozzájárulnak a digitális fizetések és a biztonságos, innovatív digitális banki műveletek alakításához a digitális gazdaság és az inkluzív finanszírozás fejlesztése felé. A proaktív innováció és a kreativitás az új helyzethez igazodó feladatok végrehajtásában megmutatta a Fizetési Osztály azon képességét, hogy alkalmazkodjon a pénzügyi technológia és a pénzügyi innovációk gyors változásához a piacon.

A digitális fizetések gyors fejlődésével a kiberbiztonsági kockázatok és a pénzügyi csalások is megnőnek. A Fizetési Osztály azt tanácsolta a Vietnami Állami Bank vezetésének, hogy hajtson végre egy sor összehangolt intézkedést a fizetési rendszer és a felhasználók védelmének megerősítése érdekében.

Az a tény, hogy a Fizetési Minisztérium azt javasolta a kormányzónak, hogy adja ki a vietnami fizetési rendszerek felügyeletére vonatkozó stratégiát, a fontos fizetési rendszerek és fizetési közvetítő szolgáltatók felügyeletét és felügyeletének végrehajtását szabályozó körlevelet, valamint a Vietnami Állami Bank (SIMO) fizetési tevékenységeinek irányítását, felügyeletét és csalásmegelőzését támogató információs rendszerét 2025-ben, jelentős mérföldkő a fizetési rendszerek felügyeletében. A SIMO rendszer lehetővé teszi a hitelintézetek számára, hogy döntéseket hozzanak a tranzakciók azonnali blokkolásáról, vagy számlahitelesítés és -azonosítás megköveteléséről az online tranzakciók végrehajtása előtt, hozzájárulva a csalások és átverések minimalizálásához, ezáltal védve az ügyfelek fizetési számláinak és elektronikus pénztárcáinak biztonságát. 2025. november 25-ig a 149 egységből 126 sikeresen jelentett a SIMO-nak, összesen 585 310 számla/tranzakció/információs kártya/bankkártya esetében mutatták a csalás, megtévesztés vagy jogsértés gyanúját; több mint 652 017 ügyfél felfüggesztette/törölte ideiglenesen a tranzakcióit a figyelmeztetések kézhezvétele után, a tranzakciók teljes összege meghaladta a 4619 billió VND-t.

Szilárd alapot teremt a fejlődés új szakaszához.

A húsz évnyi formálódás és fejlődés egy olyan út, amelyet a Fizetési Osztály munkatársainak generációinak kitartó erőfeszítései jellemeznek az intézményi keretrendszer tökéletesítése, az infrastruktúra kiépítése és az innováció előmozdítása érdekében a fizetési szektorban. Az elkövetkező időszakban a Fizetési Osztály a kulcsfontosságú megoldások megvalósítására fog összpontosítani.

Először is, tökéletesíteni kell a jogi keretet – növelni kell az irányítás hatékonyságát. Konkrétan egységes jogi keretet kell kiépíteni a digitális banki szolgáltatások, a digitális fizetések, a fizetési közvetítők és a fintech számára, miközben az új nemzetközi szabványoknak is megfelel. Kutatást kell végezni és szakpolitikai tanácsokat kell adni a valutával és a banki műveletekkel kapcsolatos új kérdésekben, mint például a központi banki dollár, a digitális banki szolgáltatások stb.

Másodszor, jelentősen modernizálnunk kell a nemzeti fizetési infrastruktúrát. Továbbra is irányítanunk kell egy modern, biztonságos, megbízható és folyamatosan működő lakossági fizetési rendszer fejlesztését és fejlesztését, amely biztosítja a rugalmasságot, a többcsatornás és több szolgáltatást nyújtó feldolgozást, a valós idejű képességeket és az átfogó pénzügyi támogatást. Emellett tökéletesíteni kell a zökkenőmentes ágazatközi fizetési összeköttetést (pénzügy - közszolgáltatások - egészségügy - oktatás - közlekedés - logisztika - e-kereskedelem stb.).

Harmadszor, a kockázatmonitorozás megerősítése – a polgárok és a vállalkozások biztonságának garantálása, fejlett technológiák, például mesterséges intelligencia, big data és viselkedéselemzés alkalmazása a csalások és átverések felderítésének, figyelmeztetésének és megelőzésének támogatására, ezáltal biztonságos és megbízható digitális fizetési környezet megteremtése; a kritikus fizetési rendszerek monitorozási kapacitásának növelése a biztonságos és hatékony működés biztosítása, valamint a népszerű, új fizetési módok és határokon átnyúló fizetési kapcsolatok monitorozási kapacitásának növelése a biztonság növelése és a zavartalan működés biztosítása érdekében.

Negyedszer, elő kell mozdítani a pénzügyi integrációt és a digitális fizetések széles körű elterjedését: Bővíteni kell a digitális fizetéseket a vidéki területeken, a távoli régiókban és az alulszolgáltatott lakosság körében. Biztosítani kell az érdekek egyensúlyát, a befogadást és a fenntarthatóságot az ökoszisztéma érdekelt felei, köztük a bankok, a fizetési közvetítők, a vállalkozások és a polgárok közötti kapcsolatokban.

A fizetési szolgáltatások és a digitális banki műveletek terén elért kiemelkedő, a közösséget szolgáló eredményeiért a Fizetési Osztály 2019-ben megkapta a Harmadosztályú Munkaérmet; a Másodosztályú Munkaérmet (a 2025. szeptember 26-i 1852/QD-CTN számú határozat értelmében), valamint számos más rangos párt- és állami kitüntetést. A Fizetési Osztály tisztviselőinek és alkalmazottainak generációinak eredményei nemcsak büszkeség forrásai, hanem fontos alapot jelentenek a fizetési szolgáltatások fejlesztéséhez is, így azok a vietnami bankszektor egyik kulcsfontosságú pillérévé válnak.

Forrás: https://thoibaonganhang.vn/vu-thanh-toan-hanh-trinh-20-nam-truong-thanh-va-phat-trien-175037.html

![[Fotó] Pham Minh Chinh miniszterelnök telefonbeszélgetést folytat az orosz Roszatom vállalat vezérigazgatójával.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

Hozzászólás (0)