Tekanan keuangan dari leverage keuangan untuk investasi BOT

Perusahaan Saham Gabungan Investasi Infrastruktur Kota Ho Chi Minh (Kode CII) didirikan pada tahun 2001 dan mulai tercatat di Bursa Efek Kota Ho Chi Minh (HoSE) pada tahun 2006. Kegiatan bisnis utama perusahaan berfokus pada 3 bidang: jalan dan jembatan, infrastruktur air, dan infrastruktur real estat.

Saat ini, CII menghadapi masalah terkait struktur permodalannya dengan rasio leverage yang relatif tinggi, dengan utang melebihi ekuitas. Hal ini telah disampaikan CII dalam dokumen rapat umum pemegang saham luar biasa tahun 2023.

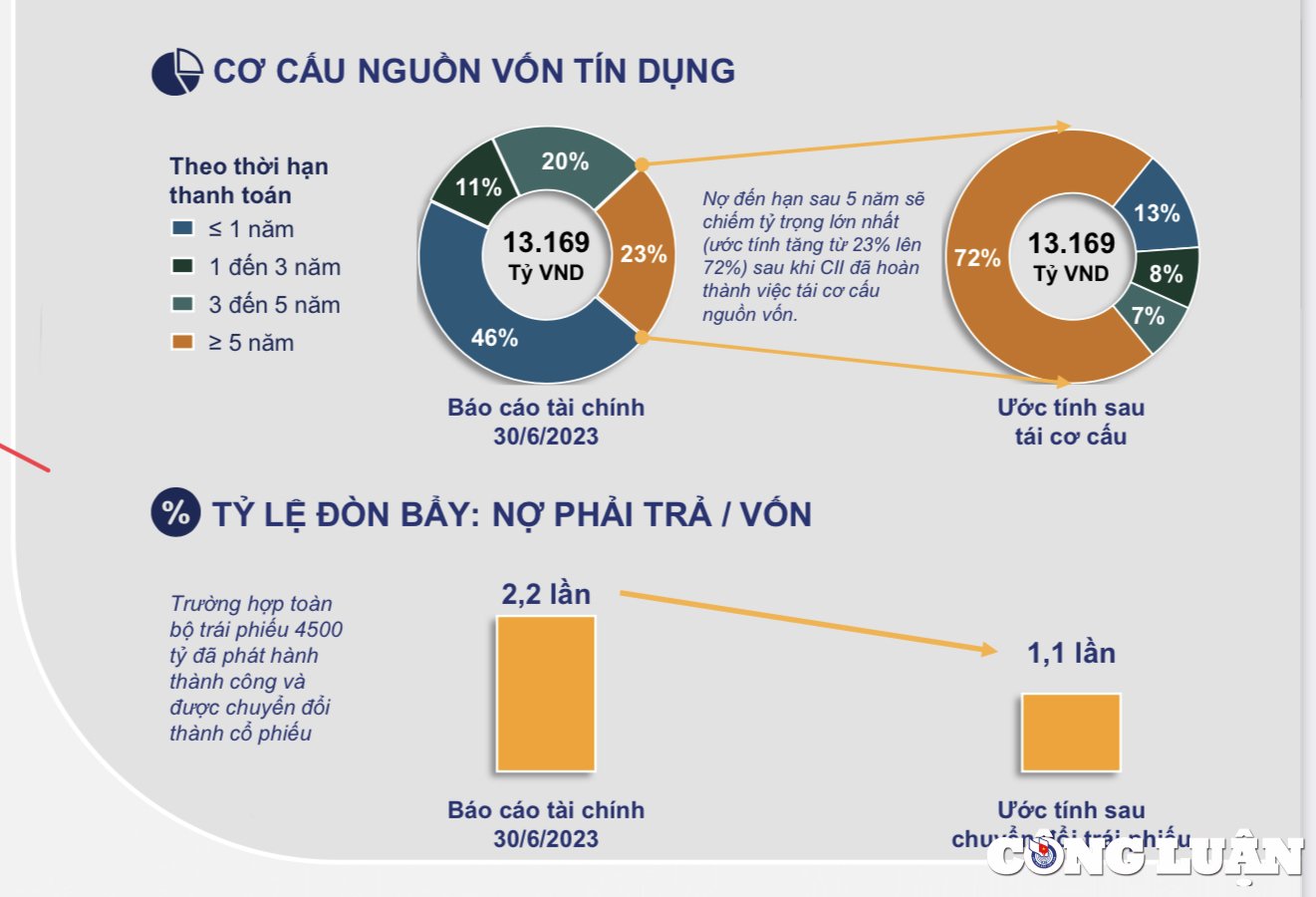

CII menyatakan bahwa dalam 5 tahun terakhir, total aset perusahaan telah meningkat sebesar VND7.850 miliar (dari VND20.709 miliar menjadi VND28.559 miliar), sementara modal dasar perusahaan hampir tidak berubah, hanya VND2.800 miliar. Hal ini mendorong peningkatan rasio leverage keuangan.

CII menerbitkan obligasi senilai 7.000 miliar VND untuk merestrukturisasi sumber modal, apakah utang akan menumpuk? (Foto TL)

Menurut penjelasan CII, hal ini merupakan hasil dari strategi investasi leverage keuangan perusahaan untuk meminimalkan dilusi nilai saham ketika menerbitkan peningkatan modal. Akibatnya, jumlah utang meningkat, dan tekanan keuangan bagi CII relatif besar karena sumber kredit hanya memiliki jangka waktu 5-7 tahun, sementara proyek BOT memiliki jangka waktu yang jauh lebih lama untuk mengumpulkan biaya pemulihan modal.

Dapat dipahami bahwa masalah yang dihadapi CII adalah perusahaan meminjam modal jangka menengah untuk investasi jangka panjang. Hal ini menyebabkan tekanan finansial pada operasional bisnis.

Per akhir kuartal ketiga tahun 2023, liabilitas CII mencapai VND 18.022,6 miliar, setara dengan 69,1% dari total modal. Dari jumlah tersebut, perusahaan memiliki utang dan pinjaman sewa pembiayaan jangka pendek sebesar VND 5.106,6 miliar, dan utang dan pinjaman sewa pembiayaan jangka panjang sebesar VND 7.791,1 miliar. Total utang dan sewa pembiayaan perusahaan adalah VND 12.897,7 miliar.

Selain itu, CII juga mencatat utang jangka pendek lainnya sebesar VND 2.039,7 miliar dan utang jangka panjang lainnya sebesar VND 2.032,2 miliar pada laporan keuangan.

Terkait biaya keuangan, dalam 9 bulan pertama tahun 2023, CII harus membayar biaya keuangan hingga VND 1.170,2 miliar. Di antaranya, hingga VND 920 miliar merupakan pembayaran bunga. Dengan demikian, setiap bulan CII harus membayar bunga lebih dari VND 100 miliar, setara dengan beban membayar bunga lebih dari VND 3 miliar per hari, belum termasuk kewajiban lainnya.

Berencana menerbitkan obligasi 7.000 miliar VND untuk merestrukturisasi sumber modal, akankah ada utang di atas utang?

Dalam dokumen rapat pemegang saham luar biasa tahun 2023, CII mengumumkan rencana untuk merestrukturisasi sumber permodalan dengan menerbitkan obligasi jangka panjang tambahan senilai VND 7.000 miliar.

Ini termasuk obligasi senilai 2.400 miliar VND dengan jangka waktu lebih dari 10 tahun, yang dijamin oleh lembaga keuangan internasional dengan peringkat kredit AA-, yang sedang dinegosiasikan oleh perusahaan. Selain itu, perusahaan juga menawarkan obligasi konversi tambahan senilai 4.500 miliar VND kepada pemegang saham yang ada, dengan jangka waktu 10 tahun. Saat ini, CII telah bekerja sama dengan Komisi Sekuritas Negara untuk menyusun dokumen penerbitan pertama obligasi konversi dengan nilai penerbitan sebesar 2.840 miliar VND.

Rencana CII untuk merestrukturisasi sumber modal menggunakan obligasi konversi (sumber: Dokumen Rapat Umum Pemegang Saham Luar Biasa CII tahun 2023)

Menurut estimasi CII, rasio leverage: liabilitas/ekuitas CII sebesar 2,2 kali (hingga akhir kuartal kedua tahun 2023) akan turun menjadi hanya 1,1 kali setelah mengkonversi seluruh obligasi senilai VND 4.500 miliar menjadi saham.

Namun, perlu dicatat bahwa hal ini hanya terjadi jika lot obligasi di atas dikonversi menjadi saham perusahaan. Jika tidak, jika konversi tidak terjadi, tambahan modal ini akan tetap dianggap sebagai utang. Perusahaan akan jatuh ke dalam situasi utang atas utang.

Direktur Utama CII dan Istrinya Lepas Modal Beli Obligasi Konversi, Pemegang Saham Khawatir

Juga berputar di sekitar cerita penerbitan obligasi konversi CII, baru-baru ini para pemegang saham perusahaan sangat khawatir ketika Tn. Le Quoc Binh, Direktur Jenderal, dan istrinya telah mendivestasikan seluruh modal mereka untuk mendapatkan uang guna membeli obligasi konversi.

Secara spesifik, Bapak Binh menjual 6 juta lembar saham CII, sehingga mengurangi kepemilikannya dari 2,13% menjadi 0% dari modal dasar. Ibu Hang, istri Bapak Binh, menjual 4 juta lembar saham CII, sehingga mengurangi kepemilikannya dari 1,41% menjadi 0%. Kedua transaksi tersebut dilakukan dari tanggal 10 Oktober hingga 23 Oktober.

Pada rapat umum pemegang saham luar biasa, Bapak Binh angkat bicara untuk meyakinkan para pemegang saham. Menurut Bapak Binh, beliau menjual sahamnya untuk mendapatkan modal guna membeli obligasi konversi CII. Menurut Bapak Binh, posisinya di perusahaan tidak berubah setelah transaksi penjualan saham tersebut.

Selama periode Bapak Binh dan istrinya menjual 10 juta lembar saham CII, harga saham CII terus menurun dari VND 18.400/lembar menjadi VND 15.600/lembar. Terlihat bahwa nilai saham CII turun 15,2% ketika Bapak Binh dan istrinya "melepas saham mereka". Ini berarti pemegang saham publik mengalami kerugian sementara karena nilai saham CII turun 15,2% antara 10 Oktober dan 23 Oktober.

Menepati janjinya, Bapak Le Quoc Binh mendaftarkan diri untuk membeli 10 juta Hak Pembelian Obligasi Konversi (HKB) dengan kode CII42301. Ibu Hang, istri Bapak Binh, juga mendaftarkan diri untuk membeli 6 juta HGB Obligasi Konversi (HKB) dengan kode CII42301. Periode transaksi adalah 26 Oktober hingga 9 November.

Obligasi dengan kode CII42301 diterbitkan oleh CII dengan nilai nominal 100.000 VND/obligasi. Diperkirakan Bapak Binh dan istrinya menghabiskan sekitar 162 miliar VND untuk membeli obligasi konversi ini.

Setelah transaksi selesai, Bapak Binh dan istrinya akan menjadi pemegang obligasi, setara dengan posisi kreditur CII. Jika obligasi ini dikonversi menjadi saham, Bapak Binh dan istrinya akan kembali menjadi pemegang saham CII.

Namun, jika obligasi ini tidak dikonversi menjadi saham, Bapak Binh dan istrinya akan berada dalam posisi pemegang obligasi, setara dengan kreditur CII. Dengan posisi ini, Bapak Binh dan istrinya akan diprioritaskan untuk membayar utang sebelum pemegang saham lainnya jika CII bangkrut. Hal ini memang menjadi kekhawatiran banyak pemegang saham.

Kembali ke kisah restrukturisasi modal CII, asumsi yang sama juga bisa terjadi. Jika obligasi senilai 4.500 miliar VND dikonversi menjadi saham, CII akan mengikuti skenario yang telah dibuat, yaitu menurunkan rasio leverage keuangan dari 2,2 menjadi 1,1 kali. Namun, jika obligasi tidak dikonversi menjadi saham, CII akan berada dalam situasi utang yang menumpuk.

[iklan_2]

Sumber

![[Foto] Presiden Luong Cuong mengadakan pembicaraan dengan Presiden Afrika Selatan Matamela Cyril Ramaphosa](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/23/1761221878741_ndo_br_1-8416-jpg.webp)

![[Foto] Perdana Menteri Pham Minh Chinh memimpin rapat proyek kereta api](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/23/1761206277171_dsc-9703-jpg.webp)

![[Foto] Perdana Menteri Pham Minh Chinh bertemu dengan Presiden Afrika Selatan Matamela Cyril Ramaphosa](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/23/1761226081024_dsc-9845-jpg.webp)

Komentar (0)