Ekonomi AS tumbuh lebih cepat dari yang diperkirakan.

Pada tanggal 26 Oktober, Departemen Perdagangan AS mengumumkan bahwa produk domestik bruto (PDB) tumbuh sebesar 4,9% pada kuartal ketiga tahun 2023, lebih tinggi dari perkiraan 4,7% oleh para ahli yang berpartisipasi dalam survei Dow Jones dan juga lebih tinggi dari pertumbuhan 2,1% pada kuartal kedua.

Ini adalah peningkatan paling tajam sejak kuartal keempat tahun 2021, meskipun suku bunga melonjak dan berbagai tantangan lainnya. Sejak Maret 2022, Federal Reserve AS (Fed) telah menaikkan suku bunga acuannya sebanyak 11 kali, membawa suku bunga dana federal ke level tertinggi dalam 22 tahun terakhir, yaitu 5,25%-5,5%. Yang mengejutkan, ekonomi AS terus tumbuh cukup kuat.

Pendorong utama pertumbuhan ekonomi pada kuartal ketiga tahun 2023 berasal dari belanja konsumen, ekspor, investasi rumah tangga, dan belanja pemerintah . Belanja konsumen untuk barang meningkat sebesar 4,8%, sementara belanja untuk jasa meningkat sebesar 3,6%. Ini merupakan peningkatan belanja konsumen terkuat sejak tahun 2021.

Pertumbuhan ekonomi AS merupakan kejutan, karena banyak ekonom sebelumnya memperkirakan bahwa AS setidaknya akan menghadapi resesi ringan mengingat berkurangnya bantuan pemerintah dari era Covid dan melonjaknya suku bunga selama setahun terakhir.

Ekonomi AS terus tumbuh meskipun The Fed tidak hanya menaikkan suku bunga dengan sangat cepat, tetapi juga memberi sinyal bahwa mereka akan mempertahankan suku bunga tinggi untuk jangka waktu yang panjang.

Dengan pertumbuhan ekonomi yang mengesankan dan kenaikan tajam inflasi inti AS pada bulan September (+0,3%), The Fed sangat mungkin menaikkan suku bunga untuk ke-12 kalinya pada pertemuan minggu depan.

Sebelumnya, dalam sebuah pertemuan pada pertengahan Oktober, Ketua Jerome Powell mengatakan bahwa The Fed siap untuk menaikkan suku bunga lagi jika perekonomian mengalami overheating. Pernyataan ini muncul ketika imbal hasil obligasi Treasury AS 10 tahun melebihi 5%.

Tidak hanya AS, tetapi Eropa juga mempertahankan sikap keras terhadap kebijakan moneter. Beberapa ahli mengatakan kepada Reuters bahwa Bank Sentral Eropa (ECB) kemungkinan tidak akan melonggarkan kebijakan moneter dalam waktu dekat. Paling cepat, ECB mungkin akan membalikkan kebijakannya pada Juli 2024.

Inflasi di Zona Euro tetap dua kali lipat dari target. Sementara itu, konflik Israel-Hamas berisiko mendorong kenaikan harga energi. Krisis di pasar obligasi kawasan ini juga akan membuat para pembuat kebijakan Uni Eropa berhati-hati.

Penguatan USD memberikan tekanan signifikan pada sebagian besar mata uang Asia. Pada tanggal 26 Oktober, yen Jepang melewati ambang batas peringatan 150 yen/USD, level terendahnya dalam lebih dari setahun. Ini dianggap sebagai zona "berbahaya" yang dapat memicu intervensi dari pemerintah Jepang.

Tekanan signifikan terhadap perekonomian Vietnam.

Terlihat bahwa setiap kali AS menghadapi kesulitan, negara tersebut cenderung menyuntikkan sejumlah besar USD ke pasar. Untuk menghidupkan kembali perekonomian setelah periode Covid, AS menyuntikkan sejumlah besar uang melalui kebijakan pelonggaran kuantitatif (quantitative easing/EQ).

Ini juga merupakan tren umum di banyak negara. Negara-negara juga menyuntikkan sejumlah besar uang ke dalam perekonomian. Seiring dengan konflik geopolitik , inflasi meningkat tajam. Inilah saatnya negara-negara terpaksa menarik uang untuk mengendalikan inflasi dan nilai tukar.

Bagi AS, pertumbuhan ekonomi yang tinggi dan pasar tenaga kerja yang kuat menjadi dasar bagi The Fed untuk terus memperketat kebijakan moneter.

Sementara itu, banyak perekonomian Asia, termasuk Vietnam, menghadapi kesulitan karena ruang gerak untuk kebijakan moneter longgar semakin terbatas, sementara nilai tukar USD/VND terus meningkat.

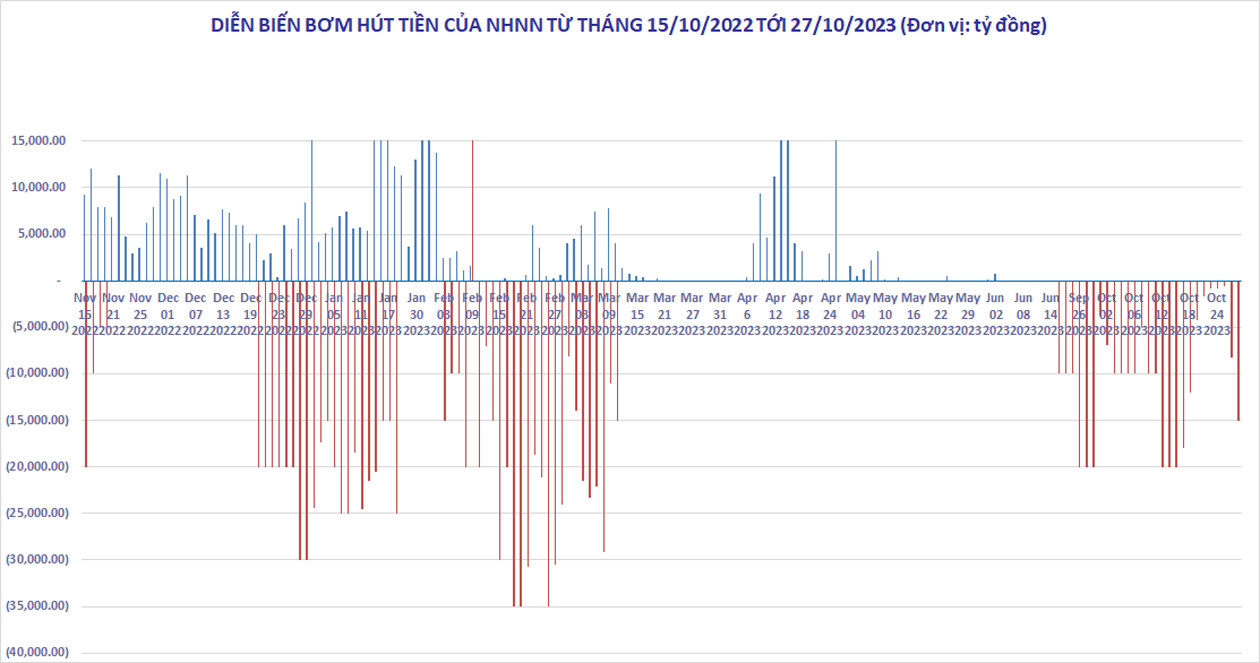

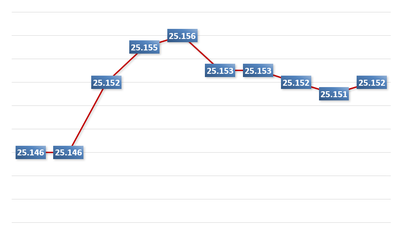

Sejak pertengahan Oktober, nilai tukar USD/VND telah meningkat tajam dan tidak menunjukkan tanda-tanda penurunan, meskipun Bank Negara Vietnam telah secara agresif menarik uang dari pasar terbuka selama lima minggu. Pada tanggal 27 Oktober, nilai tukar sentral berada di angka 24.107 VND, hanya 3 VND lebih rendah dari puncak historis 24.110 VND/USD yang tercatat pada tanggal 20 Oktober.

Sebagian besar bank saat ini menetapkan harga jual USD pada kisaran 24.730-24.760 VND/USD. Ini adalah level tertinggi sejak awal tahun dan hanya sedikit lebih rendah dari puncak historis 24.888 VND/USD yang tercatat pada 25 Oktober 2022.

Pada tanggal 27 Oktober, Bank Negara Vietnam (SBV) menarik hampir 11.200 miliar VND dari pasar terbuka untuk mencegah kenaikan nilai tukar USD/VND. Sejak tanggal 21 September, SBV telah menarik total sekitar 193.000 miliar VND.

Penarikan uang tunai tidak dapat dihindari karena AS terus memperketat kebijakan moneter dan Eropa terus secara agresif memerangi inflasi. Namun, jika Bank Negara Vietnam terus secara agresif menarik uang tunai untuk mengendalikan nilai tukar dan inflasi, suku bunga komersial akan naik lagi. Hal ini dapat memengaruhi upaya pemerintah untuk menghidupkan kembali pertumbuhan ekonomi dan bisnis properti, yang belum pulih dari guncangan tahun 2022.

Agriseco Securities dan ACB Securities baru-baru ini sama-sama menyatakan bahwa nilai tukar USD/VND akan menghadapi tekanan kenaikan dalam periode mendatang karena The Fed memperkirakan kenaikan suku bunga pada bulan November sementara Vietnam mempertahankan suku bunga rendah. Sangat mungkin bahwa Bank Negara Vietnam harus menerapkan langkah-langkah tambahan seperti menjual kontrak berjangka USD kepada bank-bank.

Untuk saat ini, USD masih sedikit menguat. Pada 27 Oktober, indeks DXY naik menjadi 106,6 poin, naik 0,4% selama seminggu terakhir, setelah AS mengumumkan pertumbuhan ekonomi yang kuat.

Konflik Israel-Hamas baru-baru ini dapat menyebabkan inflasi global meningkat seiring dengan kenaikan harga minyak. Inflasi yang terus tinggi dapat mendorong AS untuk memperpanjang kebijakan moneter ketatnya. USD akan tetap menjadi aset aman dan terus menguat. Dolar AS diperkirakan akan tetap berada dalam kondisi jenuh beli, yang berdampak negatif pada pasar keuangan global, termasuk Vietnam.

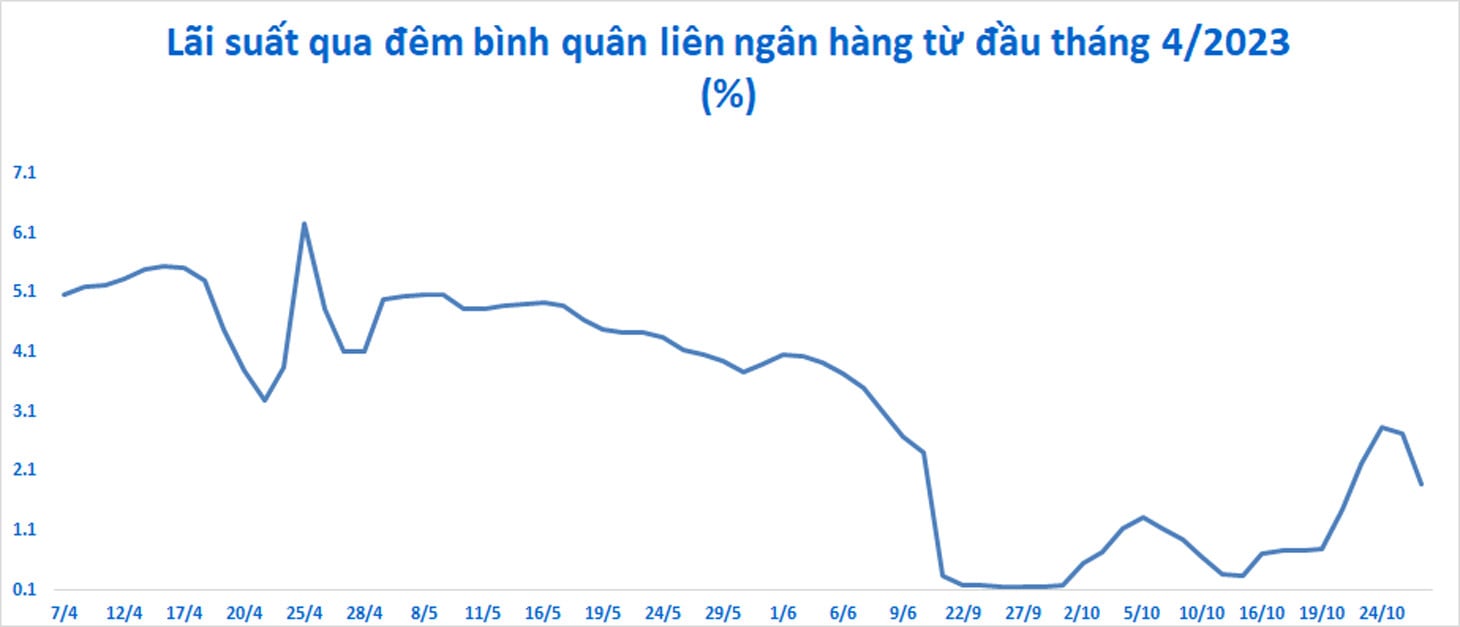

Di pasar antarbank, suku bunga baru-baru ini kembali naik tajam (kadang-kadang mencapai 2,84% per tahun untuk suku bunga semalam), dan uang tidak lagi murah di pasar sekunder. Hal ini mempersulit Vietnam untuk menurunkan suku bunga guna mendukung pertumbuhan ekonomi, meskipun pertumbuhan kredit tetap sangat rendah dan bisnis properti serta manufaktur kesulitan dengan biaya pembiayaan yang tinggi.

Sumber

![[Infografis] Kurs pertukaran mata uang untuk menentukan nilai kena pajak dari tanggal 11-17 Desember](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

![[Foto] Perdana Menteri Pham Minh Chinh melakukan panggilan telepon dengan CEO Perusahaan Rosatom Rusia.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

Komentar (0)