Peran penting peningkatan modal piagam

Sesuai ketentuan Peraturan 141, bank umum wajib memiliki modal dasar sebesar Rp3.000 miliar paling lambat 31 Desember 2010, dan selanjutnya diperpanjang hingga 31 Desember 2011. Oleh karena itu, tahun 2011 juga merupakan waktu bagi bank untuk berlomba-lomba menambah modal guna memenuhi ketentuan modal dasar sebesar Rp3.000 miliar seperti SGB, KLB, VBB, NCB,OCB , NAB, dan sebagainya.

Menurut data yang dirilis oleh Bank Negara Vietnam (SBV), 10 tahun yang lalu, pada tahun 2014, modal piagam kelompok bank umum milik negara mencapai 30% dari seluruh sistem, dan kelompok bank umum swasta mencapai 44%. Namun, pada akhir Juni 2024, rasio modal piagam kedua kelompok ini masing-masing adalah 21% dan 55%, menunjukkan pertumbuhan yang luar biasa dalam perlombaan peningkatan modal kelompok bank umum swasta. Secara khusus, modal piagam kelompok bank umum milik negara pada tanggal 31 Desember 2024 adalah VND 228.229 miliar, peningkatan hanya VND 94.023 miliar, setara dengan peningkatan 41% dibandingkan dengan akhir tahun 2014. Sementara itu, modal piagam kelompok bank umum swasta mencapai VND 587.850 miliar, peningkatan VND 587.850 miliar, setara dengan peningkatan 67%.

Kelompok bank umum swasta mempunyai peluang untuk melakukan terobosan dalam permodalan, terutama pada periode 2017-2018, saat bank-bank berbondong-bondong untuk mencatatkan sahamnya di bursa efek, sehingga membuka peluang untuk menambah modal sekaligus mencari calon pemegang saham strategis, dengan memanfaatkan peluang mobilisasi modal baik dari dalam negeri maupun luar negeri.

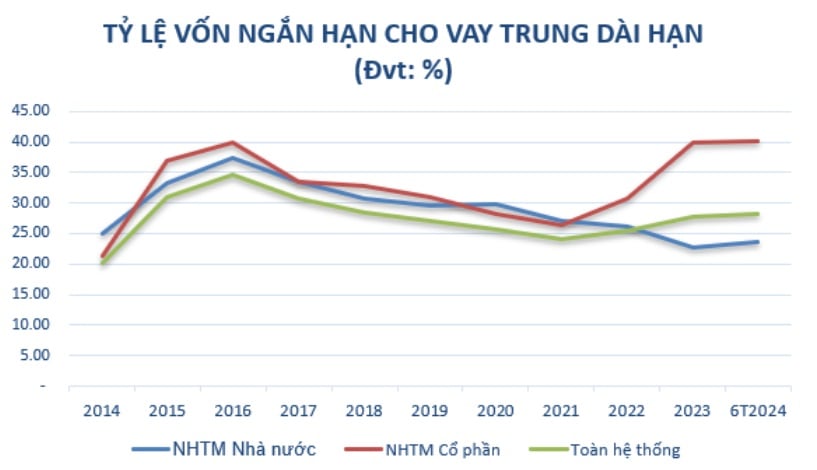

Di samping memastikan kepatuhan terhadap peraturan badan pengelola, peningkatan modal dasar merupakan prasyarat yang membantu bank meningkatkan sumber modal jangka menengah dan panjang untuk memperluas operasi bisnis ketika rasio penggunaan modal jangka pendek untuk pinjaman jangka menengah dan panjang secara bertahap diperketat sesuai dengan peta jalan dalam Surat Edaran No. 08/2020/TT-NHNN tanggal 14 Agustus 2020 dari Bank Negara Vietnam yang mengubah dan melengkapi Surat Edaran No. 22/2019/TT-NHNN yang menetapkan batasan dan rasio keamanan dalam operasi bank dan cabang bank asing.

Sumber: Dihimpun dari Bank Negara

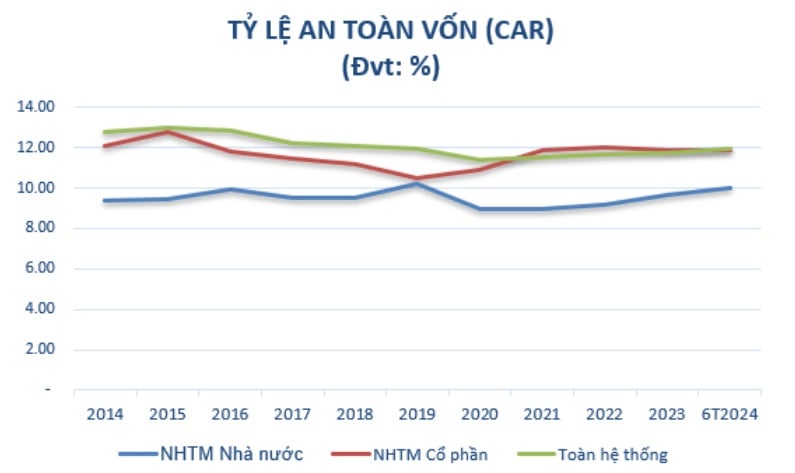

Pada saat yang sama, peningkatan modal bertujuan untuk memastikan rasio kecukupan modal (CAR) sesuai dengan ketentuan otoritas yang berwenang, dengan tujuan memenuhi standar internasional dan terus meningkatkan laba setiap tahun. Peningkatan modal juga merupakan tugas yang harus dilaksanakan sesuai dengan Proyek Restrukturisasi Sistem Lembaga Perkreditan yang Terkait dengan Penyelesaian Kredit Macet pada Periode 2021-2025 dalam Keputusan Perdana Menteri No. 689/QD-TTg tanggal 8 Juni 2022. Salah satu tujuan penting adalah mencapai rasio CAR bank umum minimal 10-11% pada tahun 2023; dan pada tahun 2025, mencapai minimal 11-12%.

Setelah 10 tahun, tingginya pertumbuhan modal dasar menyebabkan rasio kecukupan modal kelompok bank umum swasta jauh lebih tinggi daripada kelompok bank umum milik negara. Khususnya, pada tahun 2014, rasio kecukupan modal minimum kelompok bank umum milik negara adalah 9,4%, dan rasio kecukupan modal kelompok bank umum swasta adalah 12,07%. Per Juni 2024, rasio kecukupan modal kelompok bank umum gabungan (11,86%) juga lebih tinggi daripada rasio kecukupan modal kelompok bank umum milik negara (9,99%), sebagaimana diterapkan sesuai dengan Surat Edaran 41/2016/TT-NHNN.

(*) Mulai tahun 2020, rasio CAR dihitung berdasarkan bank yang menerapkan Surat Edaran 41/2016/TT-NHNN. Sumber: Dihimpun dari SBV

Dengan demikian, dapat dilihat bahwa peningkatan modal dasar memainkan peran penting dalam memastikan stabilitas dan pembangunan berkelanjutan bank. Peningkatan modal dasar tidak hanya membantu bank memenuhi persyaratan hukum dan peraturan dari badan pengelola, tetapi juga memperluas kemampuan operasional bisnis, meningkatkan kapasitas keuangan, dan memperkuat daya saing bank di pasar.

Saat ini, bank selalu proaktif mencari solusi yang sesuai, terutama bank kecil dan menengah, termasuk metode penggalangan modal yang fleksibel, meningkatkan efisiensi operasional, dan mematuhi peraturan hukum baru untuk mempertahankan pembangunan berkelanjutan dalam konteks pasar saat ini.

Peningkatan modal piagam melalui dividen sedang menjadi tren.

Ada banyak cara bagi bank untuk meningkatkan modal dasar mereka, seperti: menerbitkan saham baru, obligasi konversi, dan bekerja sama dengan investor strategis. Namun, bank akan menentukan metode peningkatan modal berdasarkan situasi keuangan, orientasi strategis, keinginan pemegang saham, dan kondisi ekonomi pada setiap periode.

Dalam konteks pasar saham saat ini yang sedang tidak terlalu bergairah, penerbitan saham baru menghadapi banyak kesulitan dalam menarik minat pemegang saham untuk membeli saham. Selain itu, bank juga harus mempertimbangkan dampak penerbitan saham baru terhadap rasio kepemilikan pemegang saham saat ini dan mematuhi peraturan lembaga manajemen.

Oleh karena itu, penerbitan saham untuk membayar dividen—sebuah metode peningkatan modal tanpa perlu memobilisasi dana tambahan dari luar—secara bertahap menjadi tren di perbankan, terutama setelah pandemi COVID-19. Bank dapat menggunakan akumulasi dividen untuk menerbitkan saham kepada pemegang saham yang ada. Ini merupakan solusi yang masuk akal ketika bank ingin mempertahankan konsensus pemegang saham dan tidak ingin berbagi kepemilikan dengan investor baru.

Selama masa pemulihan pasca-COVID-19 (2021-2022), Bank Negara Vietnam (SBV) mengimbau bank-bank untuk tidak membagikan dividen tunai guna menghemat sumber daya guna menurunkan suku bunga kredit. Oleh karena itu, sebagian besar bank terpaksa beralih membayar dividen dalam bentuk saham. Pada tahun 2023, selain dividen dalam bentuk saham, bank akan membayar dividen tunai tambahan dengan tingkat bunga tertentu. Hal ini bukan hanya karena SBV tidak lagi memperketat kebijakan dividen tunai, tetapi juga untuk memuaskan sekelompok pemegang saham yang tidak lagi tertarik menerima dividen saham di tengah kondisi pasar saham yang belum terlalu positif akhir-akhir ini.

Pada kelompok bank umum milik negara, mulai akhir tahun 2023, Bank Negara telah mengizinkan kelompok ini untuk meningkatkan modal dasar guna memastikan rasio kecukupan modal dan memperkuat ruang penyaluran kredit. Vietcombank menerbitkan tambahan 2,17 miliar lembar saham kepada pemegang saham yang ada untuk membayar dividen saham dengan tingkat bunga 38,79%. Setelah selesai, modal dasar bank akan meningkat dari VND 55.891 miliar menjadi lebih dari VND 77.571 miliar. VietcomBank juga telah disetujui untuk menggunakan sisa laba tahun 2022, sekitar VND 11.648 miliar, untuk membayar dividen saham, sehingga meningkatkan modal dasar bank dari VND 53.700 miliar menjadi lebih dari VND 65.300 miliar.

Sebagai contoh, Agribank telah disetujui oleh Majelis Nasional ke-15 untuk menambah modal dasar untuk periode 2021-2030 hingga maksimum VND 17.100 miliar. Jika penambahan tersebut dilakukan, Agribank akan meningkatkan modal dasar menjadi lebih dari VND 51.500 miliar.

Bank swasta juga terus mendapat persetujuan dari Bank Negara untuk menambah modal dasar dan menyelesaikan prosedur perubahan izin sejak awal tahun 2024.

Pada akhir Juli 2024, Bank Negara Vietnam menyetujui OCB untuk meningkatkan modal dasar melalui penerbitan saham untuk membayar dividen kepada pemegang saham yang ada sebesar 20%, dengan jumlah maksimum VND 4.109 miliar. Setelah penerbitan saham ini berhasil, modal dasar Bank akan meningkat dari VND 20.548 miliar menjadi VND 24.658 miliar.

Sebelumnya, NAB juga disetujui untuk meningkatkan modal dasar dari VND10,580 miliar menjadi VND13,725 miliar melalui pembayaran dividen saham sebesar 25% dan menerbitkan 50 juta saham ESOP dengan harga VND10.000/saham.

Sementara itu, Vietbank berencana menggunakan hampir VND1.445 miliar untuk membayar dividen saham dan menahan VND148 miliar. Lebih lanjut, Vietbank terus melaksanakan rencana peningkatan modal melalui penawaran saham kepada pemegang saham yang ada (yang telah disetujui oleh Bank Negara pada Juli 2023) dengan total peningkatan sebesar VND1.003 miliar, sehingga meningkatkan modal dasar dari VND4.777 miliar menjadi VND5.780 miliar. Hingga saat ini, Bank telah menyelesaikan penawaran lebih dari 100,3 juta saham dan sedang menjalankan prosedur untuk meminta persetujuan Bank Negara atas perubahan izin usaha, yang diperkirakan akan selesai pada kuartal ketiga tahun 2024.

Vietbank juga berencana menerbitkan hampir 144,5 juta lembar saham untuk membayar dividen kepada pemegang saham yang ada, setara dengan tingkat dividen 25%, yang diharapkan akan dilaksanakan pada kuartal ketiga dan keempat tahun 2024. Total nilai nominal penerbitan ini hampir mencapai VND 1.445 miliar. Jika prosedur amandemen izin modal dasar selesai dan saham-saham tersebut berhasil diterbitkan untuk membayar dividen, modal dasar Vietbank akan meningkat menjadi hampir VND 7.225 miliar.

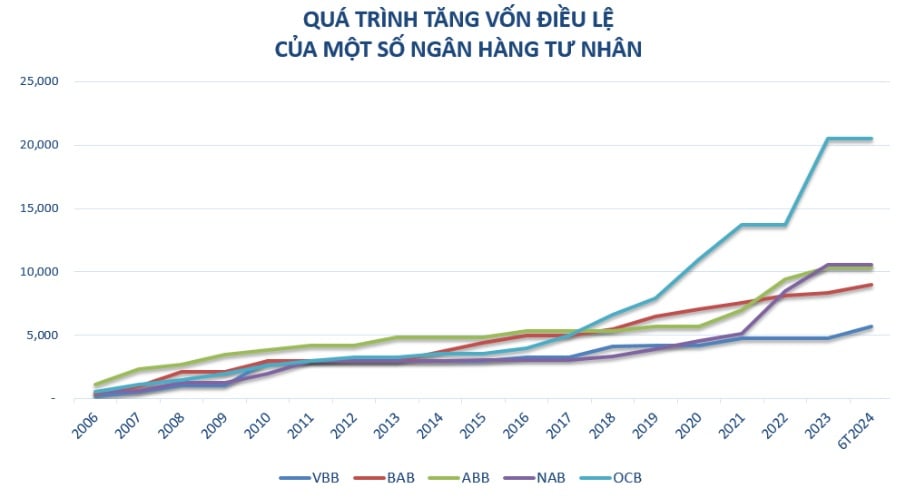

Dalam beberapa tahun terakhir, bank-bank kecil dan menengah merupakan kelompok bank yang secara aktif terus meningkatkan modal dasar mereka seperti Vietbank, OCB, NamABank... Seiring dengan rencana pertumbuhan bisnis tahunan, peningkatan modal dasar diperlukan untuk membantu bank meningkatkan kapasitas keuangan mereka seperti: Meningkatkan skala, meningkatkan daya saing dan memenuhi rencana untuk memperluas jaringan transaksi; terus berinvestasi dalam sistem teknologi untuk melayani modernisasi bank, mendukung pengembangan produk-produk baru, dan meningkatkan pengalaman layanan nasabah.

Khusus pada masa sekarang, modal dasar juga dipandang sebagai “penyangga” cadangan, yang menyediakan sumber daya bagi bank agar siap menghadapi tantangan dalam lingkungan ekonomi yang tidak stabil; menciptakan kondisi yang lebih menguntungkan bagi bank untuk meningkatkan kegiatan perkreditan, mendukung permodalan bagi perekonomian sesuai dengan orientasi Pemerintah.

Perlu dicatat bahwa Undang-Undang Lembaga Perkreditan (LPP) baru yang akan berlaku efektif mulai 1 Juli 2024 akan berdampak signifikan terhadap peningkatan modal dasar bank. Undang-undang baru ini menetapkan persyaratan dan peraturan terkait modal minimum, manajemen risiko, dan lembaga perkreditan, yang menciptakan peluang sekaligus tantangan. Bank perlu mematuhi peraturan ini untuk memastikan operasionalnya sesuai dengan hukum, sekaligus meningkatkan kualitas manajemen dan kapasitas keuangan.

[iklan_2]

Sumber: https://www.congluan.vn/ngan-hang-chu-dong-tang-von-tao-da-phat-trien-ben-vung-post312608.html

Komentar (0)