Gelombang konsolidasi industri yang meluas memaksa pembuat semikonduktor Jepang, yang bersama-sama mengendalikan 50% pasar global, untuk mengambil sikap hati-hati.

Banyak perusahaan Jepang menempati mata rantai penting dalam rantai pasokan cip, menjadi "mangsa empuk" bagi perusahaan asing. Menghadapi bahaya saat ini, perusahaan milik negara JIC (Japan Investment Corporation) berupaya "menyatukan" semuanya di bawah satu atap untuk mendorong pembangunan kembali industri semikonduktor nasional.

Untuk memperoleh keuntungan dalam gelombang mendatang dan tetap kompetitif, JSR, produsen material pembuatan chip utama yang terdaftar di Tokyo, mengumumkan pada bulan Juni bahwa mereka akan menerima tawaran pengambilalihan (TOB) dari JIC.

"Sektor manufaktur cip Jepang tidak terlalu terkonsentrasi, sehingga perusahaan-perusahaan tidak mendapatkan efisiensi investasi yang diharapkan," ujar Shogo Ikeuchi, direktur pelaksana JIC Capital. Karena ukurannya yang relatif kecil, produsen Jepang menghabiskan lebih sedikit biaya untuk penelitian dan pengembangan (R&D) dibandingkan rekan-rekan mereka di AS dan Eropa.

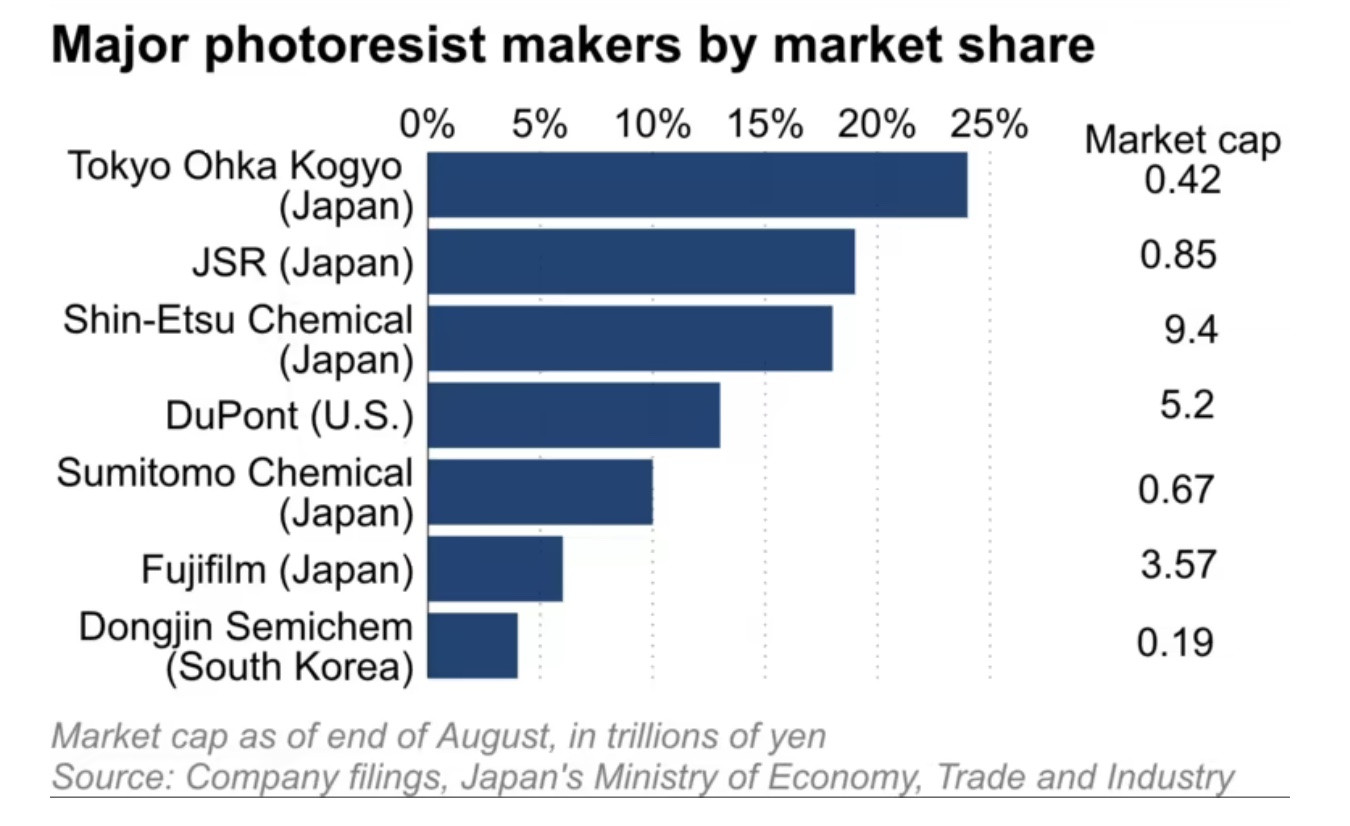

JSR menguasai sekitar 20% pangsa pasar global untuk fotoresis, material yang digunakan dalam pembuatan chip periferal, tetapi valuasinya hanya 850 miliar yen (US$5,75 miliar) per akhir Agustus, seperlima dari DuPont, perusahaan AS dengan 10% pangsa pasar optik dunia . Tokyo Ohka Kogyo, produsen spektrometer terbesar di dunia, valuasinya bahkan lebih rendah lagi, yaitu 420 miliar yen.

Demikian pula, Kanto Denka Kogyo dan Resonac Holdings bersama-sama menguasai lebih dari 50% pangsa pasar global untuk gas etsa, yang digunakan untuk membersihkan zat asing dari wafer silikon. Namun, kapitalisasi pasar gabungan mereka hanya seperdua puluh dari Merck Jerman, yang menguasai sekitar 20% pasar.

Banyak pembuat material chip Jepang memiliki rasio harga terhadap buku di bawah 1, seperti Sumitomo Chemical dengan PBR 0,6, Resonac pada 0,8, dan Kanto Denka pada 0,9 (hingga akhir Juni), menjadikan mereka target menarik bagi investor besar dengan ambisi pengambilalihan.

Permainan "berton-ton" uang

Alasan mengapa produsen kecil Jepang dapat menguasai pangsa pasar yang begitu besar adalah disiplin untuk berpegang teguh pada dan menerapkan program penelitian dan pengembangan (R&D) yang membutuhkan waktu lama untuk menemukan kombinasi yang optimal.

“Perusahaan-perusahaan Jepang sangat baik dalam mengadopsi dan menjalankan program R&D yang memakan waktu, dan oleh karena itu mempertahankan keunggulan kompetitif dibandingkan perusahaan-perusahaan asing,” kata Akira Minamikawa dari firma riset Omdia yang berbasis di Inggris.

Sementara itu, alasan mengapa daya saing perusahaan "kecil tapi perkasa" semakin melemah adalah kurangnya skala ekonomi berdasarkan sifat industri semikonduktor berskala besar, yang sangat padat modal.

Perusahaan-perusahaan Jepang seperti NEC dan Hitachi mendominasi industri semikonduktor global pada tahun 1980-an. Bersama-sama, mereka menguasai 50% pangsa pasar dunia pada puncaknya di tahun 1988, sebelum disalip oleh Korea Selatan dan pesaing lainnya. Tahun lalu, pangsa gabungan mereka di pasar chip global hanya 9%, menurut Omdia.

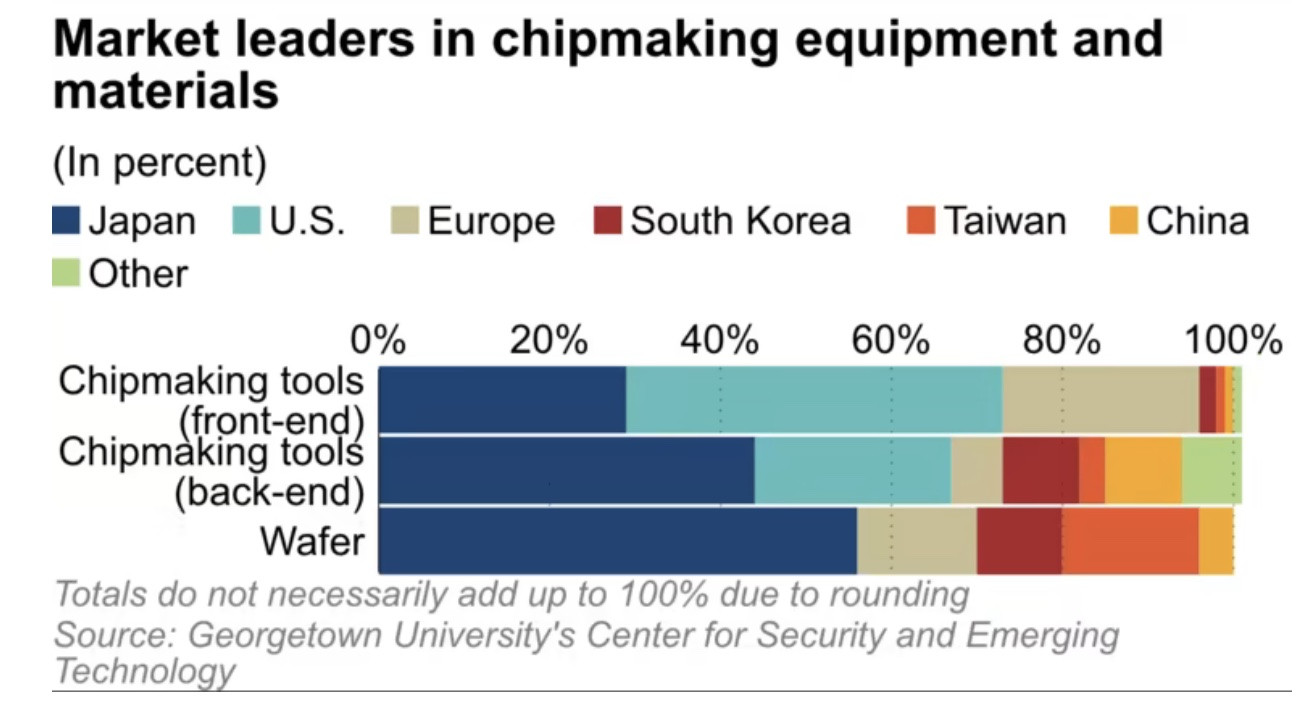

Sementara itu, material pembuat cip menjadi semakin penting dalam konteks eskalasi konflik AS-Tiongkok. Menurut Pusat Keamanan dan Teknologi Baru di Universitas Georgetown (AS), perusahaan Jepang menguasai 30% hingga 60% pangsa pasar material manufaktur di pasar ini. Data dari Omdia menunjukkan bahwa Jepang menguasai 48%, diikuti oleh Taiwan dengan 17% dan Korea Selatan dengan 13%.

Saat persaingan pasar bergerak menuju konsolidasi, para ahli mengatakan pembuat material chip Jepang harus bergerak melampaui zona nyaman mereka jika ingin tetap bertahan dalam permainan.

(Menurut Nikkei Asia)

[iklan_2]

Sumber

![[Foto] Cat Ba - Pulau surga hijau](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[VIMC 40 hari kecepatan kilat] Pelabuhan Da Nang: Persatuan - Kecepatan kilat - Terobosan menuju garis finis](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764833540882_cdn_4-12-25.jpeg)

Komentar (0)