Total aset melebihi setengah juta miliar VND

Per 30 Juni 2025, total asetVIB mencapai lebih dari VND 530.000 miliar, naik 8% dibandingkan awal tahun. Saldo kredit yang disalurkan melampaui VND 356.000 miliar, naik 10%, didorong oleh pertumbuhan yang merata di sektor ritel, UKM, korporasi, dan lembaga keuangan. Khususnya, sektor ritel terus menjadi primadona dengan produk pinjaman yang fleksibel, terdigitalisasi, dan berpusat pada nasabah. VIB juga meluncurkan paket KPR senilai VND 45.000 miliar dengan insentif "pinjam 1 miliar, bayar pokok hanya VND 1 juta/bulan selama 5 tahun pertama", yang membantu kaum muda mengakses perumahan dengan mudah. Paket pinjaman ini memiliki suku bunga tetap mulai dari 5,9%/tahun, persetujuan super cepat berkat AI, dan memungkinkan pembayaran fleksibel tanpa biaya pelunasan awal. Di segmen UKM dan korporasi, VIB terus memperluas kredit secara selektif, dengan fokus mendukung arus modal kerja dan kebutuhan produksi serta bisnis nasabah di tengah kondisi suku bunga rendah.

Simpanan nasabah tumbuh stabil sebesar 10%, mencapai lebih dari VND304.000 miliar. Khususnya, rekening CASA dan Super Yield meningkat sebesar 51% dibandingkan awal tahun, menunjukkan efektivitas strategi optimalisasi arus kas menganggur.

Diluncurkan pada awal tahun 2025, akun Super Yield VIB telah menarik lebih dari 500.000 nasabah aktif, yang secara signifikan memperluas basis nasabah potensial berkualitas tinggi untuk produk dan layanan perbankan.

Laporan semester pertama VIB 2025 juga menunjukkan bahwa indeks kualitas aset bank terus membaik pada paruh pertama tahun ini. Rasio utang macet menurun menjadi 2,54%, 0,14 poin persentase lebih rendah dibandingkan akhir kuartal pertama. Portofolio pinjaman VIB mempertahankan tingkat keamanan yang tinggi, dengan lebih dari 75% pinjaman yang beredar berasal dari segmen ritel dan UKM. Khususnya, utang kelompok 2 terus menurun.

Pada kuartal kedua, VIB menyelesaikan pembayaran dividen tunai sebesar 7% sebagaimana disetujui dalam Rapat Umum Pemegang Saham Tahunan 2025. Indikator manajemen keamanan tetap berada pada tingkat optimal, dengan rasio kecukupan modal (CAR) Basel II mencapai 12,0% (sesuai regulasi: di atas 8%), rasio pinjaman terhadap simpanan (LDR) berada di level 77% (sesuai regulasi: di bawah 85%), rasio modal jangka pendek untuk pinjaman jangka menengah dan panjang sebesar 23% (sesuai regulasi: di bawah 30%), dan rasio modal stabil bersih (NSFR) Basel III sebesar 111% (sesuai standar Basel III: di atas 100%).

Laba 6 bulan meningkat sebesar 9%, mendorong diversifikasi pendapatan

Pada akhir 6 bulan pertama tahun 2025, VIB mencatat total pendapatan operasional lebih dari VND 9.700 miliar, dengan laba sebelum pajak lebih dari VND 5.000 miliar, meningkat 9% dibandingkan periode yang sama. Pendapatan bunga bersih mencapai lebih dari VND 7.700 miliar, yang terus menjadi kontributor utama dalam konteks bank yang mempromosikan kredit ritel dengan suku bunga kompetitif, dengan fokus pada nasabah berkualitas tinggi dan agunan yang baik.

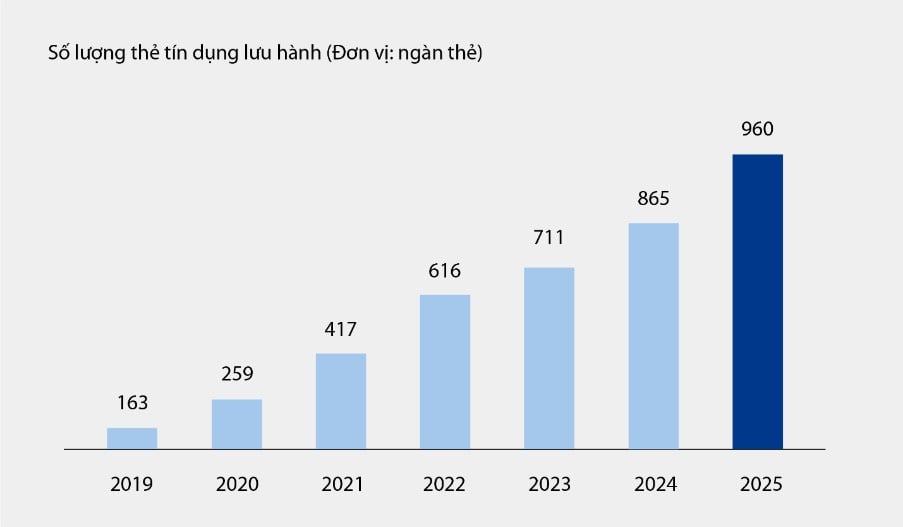

Pendapatan non-bunga memberikan kontribusi positif, mencapai sekitar 21% dari total pendapatan operasional, terutama dari aktivitas biaya dan layanan. Per 30 Juni 2025, kartu kredit VIB telah beredar hampir satu juta kartu, dengan total pengeluaran setelah 6 bulan mencapai lebih dari VND 67.900 miliar, meningkat 15% dibandingkan periode yang sama. Selain itu, dengan peluncuran produk dan layanan baru pada platform perbankan digital seperti pembayaran tagihan, transfer uang internasional, pembayaran biaya kuliah, asuransi, dll., serta paket solusi dan layanan untuk nasabah korporat, kontribusi tersebut juga signifikan terhadap pendapatan biaya dan layanan bank.

Grafik: Jumlah kartu kredit yang beredar di VIB dari tahun 2019 - 6M2025

Laporan VIB juga menyatakan bahwa biaya operasional menurun sebesar 1% year-on-year berkat implementasi solusi optimasi proses yang sinkron dan manajemen biaya yang efektif. Di saat yang sama, biaya pencadangan risiko kredit dalam 6 bulan pertama tahun ini menurun sebesar 49% year-on-year, berkat fondasi pencadangan yang telah disisihkan secara hati-hati pada kuartal-kuartal sebelumnya.

Menyempurnakan ekosistem keuangan digital, meningkatkan pengalaman pelanggan

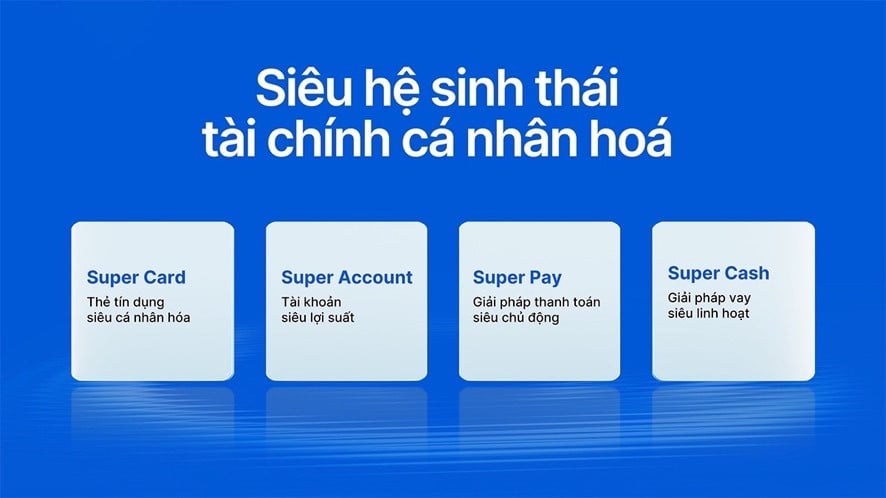

Melanjutkan strategi teknologi pionir dan personalisasi pengalaman finansial, VIB baru-baru ini meluncurkan dua produk terobosan: Super Pay - solusi pembayaran cerdas dan Super Cash - solusi pinjaman fleksibel. Kedua produk ini merupakan bagian penting yang membantu VIB melengkapi ekosistem keuangan super personal, memberdayakan pengguna untuk mengelola keuangan mereka secara proaktif dengan cara yang cerdas, aman, dan efektif.

Solusi Super Pay membantu nasabah mengelola pengeluaran mereka secara proaktif dengan tiga fitur unggulan: memilih sumber pembayaran (PayFlex), mendaftar cicilan secara proaktif (PayEase), dan mengautentikasi transaksi secara proaktif (PaySafe) langsung di aplikasi MyVIB. Selain itu, Super Cash menyediakan solusi akses modal yang fleksibel, memungkinkan nasabah mentransfer limit kredit hingga 1 miliar VND antara kartu dan pinjaman tunai. Seluruh proses berlangsung daring di aplikasi Max by VIB, dengan prosedur yang disederhanakan, suku bunga yang transparan, dan tanpa biaya pelunasan lebih awal.

Dengan rangkaian produk termasuk Super Pay, Super Cash, Super Account, dan Super Card, VIB secara bertahap mewujudkan tujuan membangun ekosistem keuangan digital yang komprehensif, memberikan pengguna kendali keuangan maksimum di era digital.

"Kinerja bisnis bank dalam 6 bulan pertama tahun 2025 menegaskan orientasi VIB yang tepat dalam meningkatkan efisiensi operasional, mengendalikan risiko, dan mendorong digitalisasi. Dengan fondasi keuangan yang kokoh, portofolio kredit yang berkualitas, dan ekosistem digital yang semakin lengkap, VIB siap berakselerasi di paruh kedua tahun ini, menciptakan momentum untuk pertumbuhan berkelanjutan dan mengoptimalkan nilai bagi nasabah, pemegang saham, dan perekonomian ," ujar perwakilan VIB.

Bich Dao

Sumber: https://vietnamnet.vn/vib-loi-nhuan-6-thang-vuot-5-000-ty-dong-tang-truong-tin-dung-10-2426597.html

![[Foto] Siap untuk Pameran Musim Gugur 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/14/1760456672454_ndo_br_chi-9796-jpg.webp)

Komentar (0)