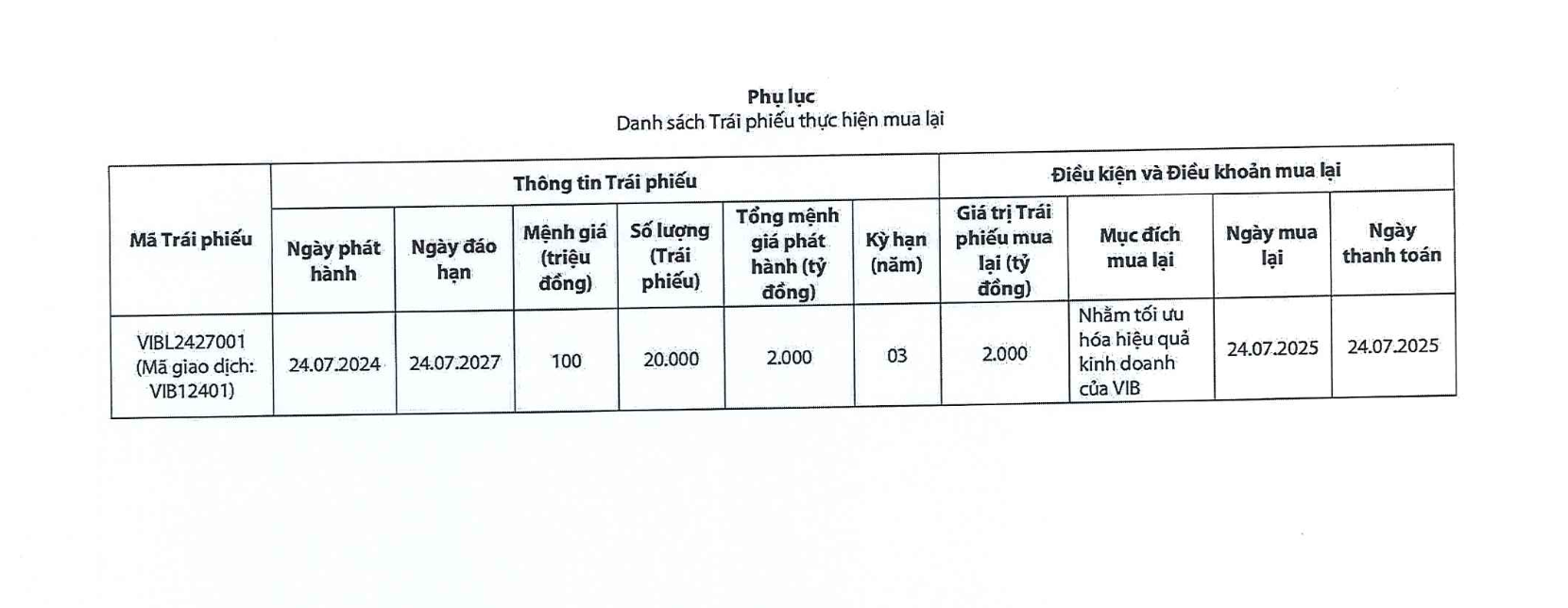

Oleh karena itu,VIB berencana untuk menyelesaikan lot obligasi dengan kode VIBL2427001 (kode transaksi: VIB12401) lebih awal dari jadwal pada tanggal 24 Juli 2025. Lot obligasi ini memiliki jangka waktu 3 tahun, diterbitkan pada tanggal 24 Juli 2024 dan awalnya diharapkan jatuh tempo pada tahun 2027.

Bank tersebut menjelaskan bahwa pembelian kembali saham lebih awal bertujuan untuk mengoptimalkan efisiensi modal dalam konteks pasar yang bergejolak.

Pengumuman VIB tentang pembelian kembali obligasi

Ini adalah kali kedua di tahun 2025 VIB melakukan pembelian kembali obligasi sebelum jatuh tempo. Sebelumnya, pada tanggal 28 Februari, bank tersebut berhasil menyelesaikan lot obligasi VIBL2226001 senilai VND948 miliar, yang diterbitkan mulai tahun 2022 dengan jangka waktu 4 tahun.

Menurut data dari Bursa Efek Hanoi (HNX), sejak awal tahun, VIB belum menerbitkan obligasi baru.

Terkait kinerja bisnis, pada kuartal pertama tahun 2025, VIB mencatatkan laba sebelum pajak hampir sebesar 2.421 miliar VND dan laba setelah pajak lebih dari 1.936 miliar VND, keduanya turun lebih dari 3% dibandingkan periode yang sama tahun lalu.

Per tanggal 31 Maret 2025, total aset VIB mencapai sekitar VND496.000 miliar. Pinjaman nasabah yang beredar mencapai VND335.000 miliar, meningkat lebih dari 3% dibandingkan awal tahun. Pertumbuhan kredit terjadi secara merata di seluruh segmen, di mana segmen ritel terus memainkan peran kunci, menyumbang hampir 80% dari total pinjaman yang beredar.

Hingga akhir kuartal pertama, rasio kredit macet bank berada di sekitar 2,68%. Indikator manajemen risiko lainnya semuanya berada pada tingkat yang aman dan optimal, di mana rasio kecukupan modal Basel II (CAR) mencapai 11,8% (peraturan: di atas 8%), rasio pinjaman terhadap simpanan (LDR) berada di 75% (peraturan: di bawah 85%), rasio modal jangka pendek untuk pinjaman jangka menengah dan panjang adalah 23% (peraturan: di bawah 30%), dan rasio modal stabil bersih Basel III (NSFR) adalah 115% (standar Basel III: di atas 100%).

Sumber: https://daibieunhandan.vn/vib-muon-mua-lai-lo-trai-phieu-2-000-ty-dong-sau-mot-nam-phat-hanh-10379997.html

Komentar (0)