L'avvocato Nguyen Hoang Thinh, dell'Ordine degli avvocati di Hanoi , fornisce i seguenti consigli in merito a questa questione:

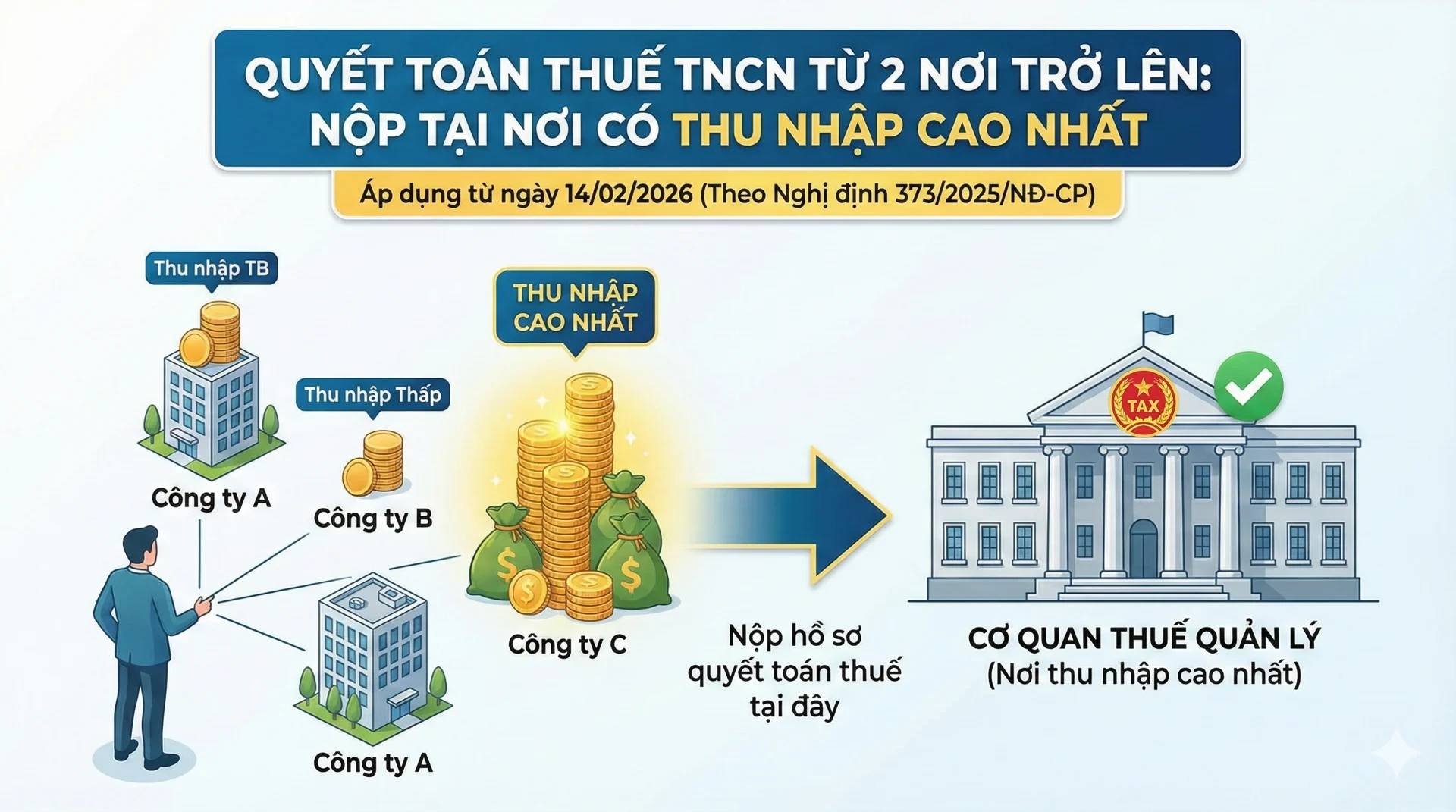

A partire dal 14 febbraio 2026, la normativa relativa al luogo di presentazione delle dichiarazioni dei redditi per le persone fisiche con più fonti di reddito subirà una modifica ufficiale, in conformità al Decreto n. 373/2025/ND-CP. Di conseguenza:

Come previsto dall'articolo 3 del Decreto n. 373/2025/ND-CP (in vigore dal 14 febbraio 2026), nel caso di persone fisiche residenti che presentano direttamente la dichiarazione dei redditi e percepiscono redditi da lavoro dipendente soggetti a ritenuta alla fonte da due o più fonti, devono presentare la documentazione relativa alla dichiarazione dei redditi a:

- L'autorità fiscale gestisce direttamente l'organizzazione che paga il reddito più elevato nell'anno.

- Presso una delle autorità fiscali che gestiscono direttamente l'organizzazione, verrà pagata la fonte di reddito più elevata qualora vi siano più fonti di reddito elevate di pari valore nell'anno.

Contemporaneamente, il Decreto n. 373/2025/ND-CP aggiunge anche la seguente disposizione: qualora un individuo presenti una dichiarazione di liquidazione definitiva dell'imposta sul reddito delle persone fisiche in modo errato, come sopra indicato, l'autorità fiscale che ha ricevuto la dichiarazione utilizzerà le informazioni presenti nel sistema di database del settore fiscale per trasmettere la dichiarazione all'autorità fiscale che gestisce direttamente l'organizzazione che eroga il reddito, affinché proceda alla liquidazione definitiva dell'imposta sul reddito delle persone fisiche in conformità alla legge.

Nel frattempo, la vecchia normativa al punto b.2, comma 8, articolo 11 del Decreto n. 126/2020/ND-CP si basava sul fatto che l'individuo avesse già richiesto detrazioni personali e sul luogo di lavoro, quindi il luogo per presentare le dichiarazioni dei redditi era:

- L'autorità fiscale gestisce direttamente l'organizzazione o l'individuo che eroga il reddito per il quale l'individuo ha richiesto detrazioni personali.

- L'autorità fiscale gestisce l'organizzazione o la persona fisica che eroga l'ultimo reddito: persone fisiche che cambiano luogo di lavoro e la cui ultima organizzazione o persona fisica erogatrice di reddito applica detrazioni personali.

- L'autorità fiscale del luogo di residenza dell'individuo:

Le persone che cambiano luogo di lavoro e presso l'organizzazione in cui percepivano per l'ultima volta il reddito non possono richiedere detrazioni personali;

L'individuo non ha richiesto detrazioni personali a proprio favore presso alcuna organizzazione o persona che gli corrisponde un reddito;

Persone residenti in Vietnam che non hanno un contratto di lavoro, o che hanno un contratto di lavoro di durata inferiore a 3 mesi, o che hanno un contratto di servizio con reddito percepito da uno o più luoghi in cui è stata detratta una ritenuta del 10%;

Persone fisiche residenti in Vietnam che, durante l'anno, hanno percepito redditi da stipendi e salari in uno o più luoghi, ma che al momento della dichiarazione dei redditi non erano impiegate da alcuna organizzazione o persona fisica che erogasse tali redditi.

Fonte: https://daibieunhandan.vn/quyet-toan-thue-the-nao-khi-co-2-nguon-thu-nhap-tro-len-10418871.html

Commento (0)