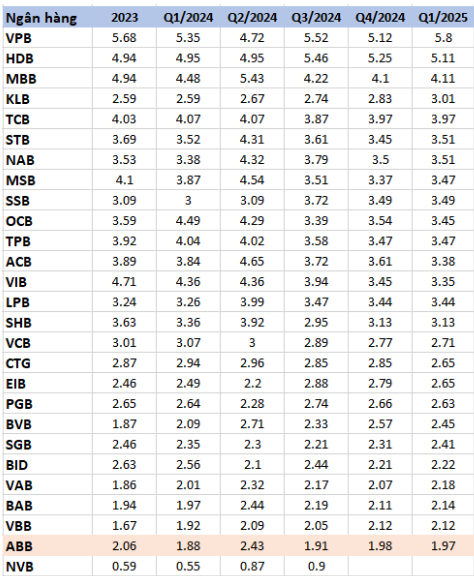

利益率はわずか1.97%で、銀行業界のほぼ「最下位」

ABバンクは2025年第1四半期に、純利息収入が8,320億ドンとなり、前年同期比25.9%増加しました。サービス活動による純利益も60%近く増加し、1,620億ドンに達しました。特に、トレーディング投資有価証券の損失は、450億ドンの赤字から50億ドン強に減少しました。

しかしながら、この期間の信用リスク引当金費用は1,770億ドンから3,400億ドンへとほぼ倍増しました。これは、信用貸付リスクの増大により、銀行が多額の引当金を計上せざるを得なくなっており、資産の質が著しく低下していることを示しています。信用リスク引当金費用は、銀行の利益を大きく圧迫しています。

その結果、ABバンクは税引後利益3,330億ドンを記録し、前年同期の1,540億ドンの2倍以上となりました。利益は増加したものの、2025年第1四半期のNIM(純金利マージン)はわずか1.97%で、2024年第4四半期の1.98%からわずかに低下しました。

この比率は、銀行が融資と投資から純金利収入を生み出す能力を反映しています。他の銀行と比較すると、ABバンクの純金利収入は3~5%であり、現在、銀行業界で最も低い水準にあります。

非定期性預金は16%減少し、有価証券投資で1兆1500億円の一時的な損失

2025年第1四半期末までに、ABバンクの総資産は183兆7,530億ドンに達しました。このうち、顧客預金は1%減少し、89兆7,490億ドンとなりました。特に、非定期預金は9兆2,420億ドンにとどまり、前四半期比16%減少しました。これは、銀行業界トップクラスでありながら大幅な減少です。

AB銀行のLDR(貸出金預貸率)は2025年第1四半期にわずか87.49%にとどまり、前年同期比で2%低下しました。これは、銀行が融資機会を十分に活用しておらず、資本の浪費を引き起こしていることを示しています。

注目すべきは、ABバンクの証券投資資産が年初20兆9,220億ドンから26兆7,550億ドンに増加したことです。しかし、この投資により、銀行は一時的に1兆1,500億ドンの損失を計上しており、これは年初に計上した損失引当金と比べて300億ドン以上増加しています。

不良債権比率は3.8%に急上昇、3%未満に留まるとの予想を下回る

ABバンクの不良債権問題は、長年にわたり多くの株主の懸念事項となってきました。2025年第1四半期末時点で、ABバンクの不良債権比率は引き続き上昇しました。

具体的には、不良債権(グループ3)と不良債権(グループ4)はそれぞれ6,130億ドン、8,380億ドンに減少しました。一方、元本割れの恐れのある債務は2兆2,780億ドンと急増しました。不良債権総額は3兆7,290億ドンで、顧客向け融資残高総額に対する不良債権比率は3.8%となりました。

以前、2025年の年次株主総会で、2.48%という依然としてかなり高い不良債権比率についての株主の意見に応えて、AB銀行の取締役会長であるダオ・マン・カン氏は、銀行は不良債権比率を3%未満に抑えることを目指しており、2025年には不良債権レベルを2%まで引き下げるよう努力すると述べた。

カン氏はまた、2024年は多くの企業が不良債権や損失に巻き込まれる困難な年であると強調し、不良債権に対処するためより抜本的な解決策を実施すると誓った。

しかしながら、ABバンクの不良債権処理分野は明るい兆しを見せており、専任チームが継続的に非常に良好な成果を上げています。ABバンクの目標は、不良債権を3%未満に削減するだけでなく、長期的にはより専門的で効果的な債権処理システムを完成させることです。

しかし、2025年第1四半期には不良債権比率が3%を超え、3%以下に抑制するという目標は遠のき、銀行にとって資産の質の向上と株主の信頼回復は大きな課題となっている。

出典: https://baodaknong.vn/abbank-loi-nhuan-tang-no-xau-vuot-nguong-tam-lo-1-150-ty-tu-dau-tu-chung-khoan-254364.html

コメント (0)