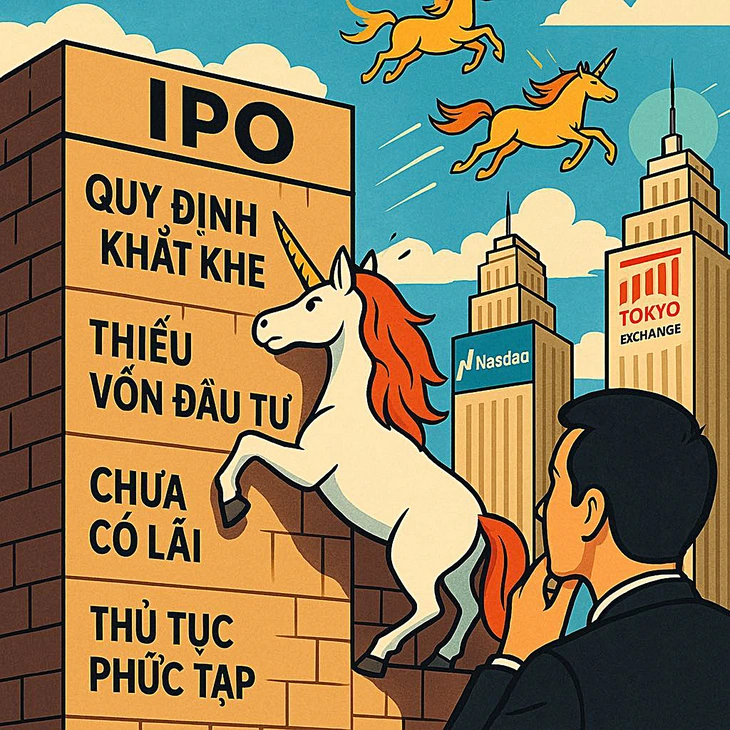

ベトナムの多くの潜在的なテクノロジーユニコーン(評価額10億ドル以上の非上場スタートアップ)も、厳しい規制のためにIPOが困難になっている - 写真:AI

過去10年間、ベトナムでIPOに成功したテクノロジー企業は一つもありません。多くの専門家は、企業がIPOや上場に躊躇する理由を今こそ検討すべき時だと考えています。よりオープンなメカニズムを検討するか、テクノロジーグループに特化した解決策を見つけるべきです。

フロアにあるハイテク株はわずか 16 銘柄です。

SSIアセット・マネジメント(SSIAM)の最新レポートによると、ベトナムは現在、アジア太平洋地域においてIPO件数と金額が最も低い市場となっています。インドネシアは2024年に41件、マレーシアは55件、ベトナムは1件のIPOが予定されています。

ベトナムで珍しいIPOはDNSE証券会社によって行われ、約3,700万米ドルを調達しました。しかし、DNSEは本質的には証券会社であり、テクノロジーモデルを採用しているだけです。

2021年には、ベトナムで設立されたテック企業が上場を果たしましたが、東京証券取引所(日本)を選択しました。一方、ベトナムのテック系ユニコーン企業であるVNGは米国での上場を選択しましたが、昨年その申請を取り下げました。

証券取引所の事業構造を見ると、テクノロジー企業はわずか16社で、上場企業1,600社超のうち約1%を占めています。この地域の他の国と比較すると、ベトナムのテクノロジー銘柄数は極めて少ないです。一方、中国は997社、日本は903社、韓国は648社、インドは332社、マレーシアは125社です。

デジタル経済発展戦略研究所所長のドアン・ゴック・カーン理学修士は、ベトナムの株式市場の構造は極めて単調で時代遅れであり、主に銀行、不動産、消費財株に集中していると述べた。

これは、VN指数が20年近くも成長に苦しんでいる理由でもある。高品質な商品の供給が不足し、テクノロジー分野からの新たな「風」が不足している状況では、デジタル経済は国際投資コミュニティの「大物」にとって市場の魅力を低下させるだろうと、カーン氏は評価した。

規制が厳しすぎるからですか?

ベトナム市場にIPO案件が少ない理由は数多くありますが、特にテクノロジー分野においては顕著です。通信プログラミング分野のスタートアップ企業の創業者は、資金が必要だったにもかかわらずIPOを行わなかったとTuoi Treに語りました。

「当社は米国、インドへの進出を進め、3年連続で収益を伸ばしている。しかし現在は投資コストが巨額なため利益を上げることができない」と氏は語った。

一方、SSIAMのグエン・ゴック・アイン総裁は、現行の規制によれば、IPOを実施するには、企業の事業運営が株式公開登録年の直前2年間連続して利益を上げている必要があり、また株式公開登録年までに累積損失があってはならないと述べた。

経済専門家は、イーロン・マスク氏のテスラがベトナムでスタートすれば、IPOして資金調達し、発展して世界有数の企業になることはできないだろうと評価した。

テスラは2010年にIPOして以来、継続的に赤字を出しており、2017年には20億ドル以上の損失を出しました。10年後の2020年は同社が初めて利益を記録した年です。

ゴック・アン氏は、ベトナムにおけるIPOは、革新的な事業の特性に適さない柔軟性のない上場規制のために依然として大きな障壁に直面していると指摘した。技術革新、ユーザー拡大、運用インフラの構築などのために、初期段階で多額の資金が必要となることが多く、一時的な損失を被るケースが多い。

中国とインドは、IPOの利益要件の緩和において先導的な役割を果たしています。中国では、まだ利益を上げていない、あるいは累積損失を抱えているテクノロジー企業でも、科創板(STAR Market)または科創板(ChiNext)への上場を認めています。インドでは、イノベーターズ・グロース・プラットフォームが、上場を目指すテクノロジー企業にさらなる柔軟性を提供しています。

国会経済委員会の元副委員長、ドゥオン・クオック・アイン氏は、テクノロジー企業は担保資産を多く持っていないため、銀行から多額の資金を借り入れることはできないと述べた。「企業はUpComで資金を動員できるが、規模が小さく、投資家や国際金融投資ファンドを引き付けることができない。」

中には、事業登録や新規株式公開(IPO)を海外市場にリダイレクトし、国の財源の損失を引き起こすケースもある。」

実際、ベトナムで設立された多くのテクノロジー企業は、米国やシンガポールといった大規模市場でのIPOを目指しています。シンガポールは、SPAC(シェルカンパニーを設立し、IPOを通じて資金調達を行う)という形態にとって「楽園」と考えられています。

DNSE会長のグエン・ホアン・ジャン氏は、企業がIPOや上場を躊躇する理由を真剣に検討すべき時が来ていると強調した。基準がますます厳しくなっているのであれば、よりオープンなメカニズムが必要だ。「ベトナムはデジタル経済とクリエイティブ経済を推進しています。そのため、しばしば異なるテクノロジー企業やクリエイティブ企業を受け入れるためのメカニズムも必要です」とジャン氏は述べた。

しかしながら、IPO案件の質の向上と投資家の利益保護が依然として必要だという意見もあり、株式会社の上場とIPOを管理するための厳格な規制が必要である。

この問題を解決するため、ドゥオン・クオック・アン氏は、ベトナムがテクノロジー系スタートアップ専用の証券取引所を検討・構築することを提案しました。この取引所は、世界の成功例に倣い、投資家にとって優遇的な条件を備えることになります。

IPO の減少傾向、その理由は?

デロイトの2023年IPOレポートによると、ベトナムでは、IPOの減少傾向は、資本市場、特に社債市場の優位性に起因しており、社債市場はまだ多くの問題を解決していない。

DNSE証券の調査・投資コンサルティング担当ディレクターであるホー・シー・ホア博士によると、経営機関は財務情報の透明性と国際財務報告基準(IFRS)をはじめとする多くの国際基準の適用を推進しており、これは短期的には上場企業数の減少にもつながる。しかし、財務の標準化と透明性は、長期的には株式市場にプラスの影響を与えるだろう。

ホーチミン経済大学の上級講師であるグエン・フー・フアン准教授も、多くの企業自身が株式公開に消極的であると指摘しました。特に、非公開企業や有限責任会社から株式会社、そして公開株式会社への転換には、運営モデルや経営手法、情報開示、独立監査などに関して、より厳しい要件が課されることになります。

言うまでもなく、フアン氏によると、IPO を実施するプロセスにはコストと時間もかかるとのことです。

資本動員の障壁により成長が困難

ベトナムの大手テクノロジー企業のリーダーの多くは、トゥオイ・チェ氏との会話の中で、世界レベルに発展する可能性を秘めているベトナムのテクノロジー企業が数多くあるが、規模を拡大するための資金調達の障壁のために「成長できない」と語った。

2019年証券法では、HOSEまたはHNXでIPOを希望する企業は2年連続で黒字であり、累積損失がないことを求めていますが、研究開発(R&D)への多額の資本投資により、ほとんどのテクノロジー系スタートアップにとってこれは不可能であり、IPOで累積損失をすべて帳消しにすることは非常に困難です。

あるテクノロジー企業のリーダーは、アマゾンのような世界有数の企業でさえ、ベトナムでIPOを行えばIPOから6年後に損失を計上することになるだろうと述べた。ナスダックは利益を要求せず、累積損失を帳消しにする必要があるため、アマゾンは電子商取引とクラウドコンピューティングの革命を先導する機会を得ている。「ベトナムにアマゾンのような企業を誘致したいのであれば、テクノロジー企業の特性にもっと適した視点を持つべきだ」と専門家は示唆した。

出典: https://tuoitre.vn/doanh-nghiep-keu-quy-dinh-chat-ngay-amazon-hay-tesla-cung-kho-ipo-o-viet-nam-20250330224547624.htm

![[写真] キューバのアーティストが世界のバレエの古典作品の「パーティー」をベトナムに持ち込む](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/26/797945d5d20b4693bc3f245e69b6142c)

![[写真] ト・ラム事務総長がオーストラリア駐ベトナム大使ジリアン・バード氏を接見](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/26/ce86495a92b4465181604bfb79f257de)

コメント (0)