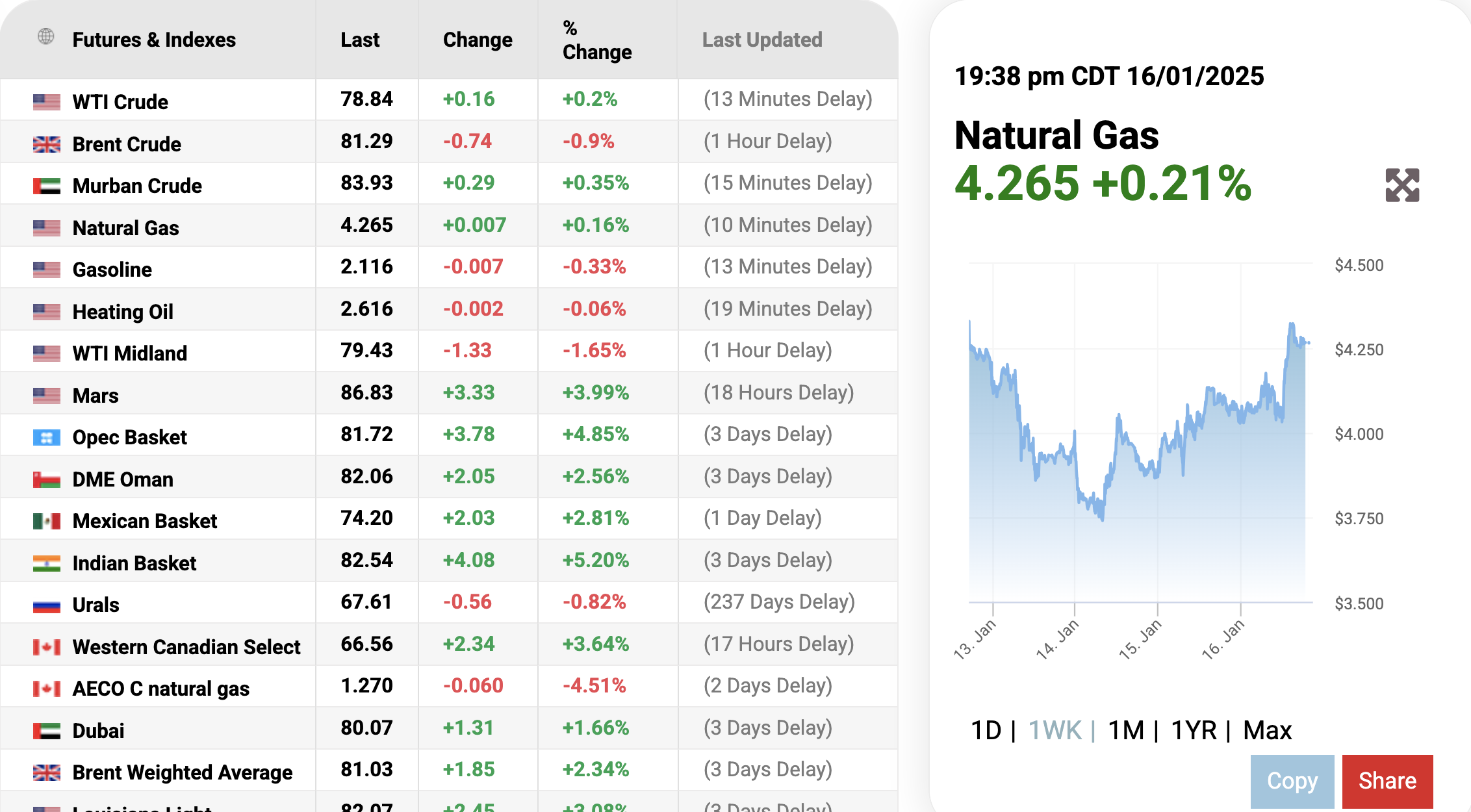

本日の世界市場でのガス価格は、0.21%の微上昇となり、4,266米ドル/mmBTUとなりました。Oilprice.comの情報によると、欧州がロシア産天然ガスからの転換を決定したことで、世界のエネルギー情勢は過渡期に入り、供給競争が激化しているとのことです。

Oilprice.comウェブサイトによると、2025年1月17日午前7時38分(ベトナム時間)時点で、世界市場での天然ガス価格は反転し、2025年1月渡しの天然ガス契約は0.21%の小幅上昇の4,266米ドル/mmBTUとなった。

欧州がロシア産天然ガスからの転換を決定したことで、世界のエネルギー情勢は変革期を迎えています。かつて欧州のエネルギー供給の要であったロシアは、今や最大の市場を失うことによる経済的・ 地政学的影響に直面しています。

ウォーリック大学ビジネススクールのマイケル・ブラッドショー教授とロンドン大学ロンドン校のスティーブ・パイが主導し、ネイチャー・コミュニケーションズ誌に掲載された新しい研究では、エネルギーの多様化と持続可能な開発目標によって形作られる世界において、ロシアがアジア市場へと移行することの広範囲にわたる影響について探究している。

この記事は、この調整の複雑さを浮き彫りにしています。欧州はロシア産ガスへの依存度を下げることに成功しましたが、現在、この地域は世界的なLNG市場とアジアからの競争の激化に関連した新たな脆弱性に直面しています。

ブラッドショー教授は次のように説明しています。「ロシア産ガスからの分散化は安全保障上の成功事例ではありますが、同時に新たな複雑さももたらします。欧州のエネルギー安全保障は今や、世界のガス市場を通じてアジアの動向と結びついています。」

ロシアのアジア市場確保に向けた取り組みは、中国が支配的なゲートキーパーとして台頭する中で、課題に直面しています。この依存はロシアの収益潜在力を低下させるだけでなく、欧州が再生可能エネルギーへの移行を加速し、EU域内協力を強化する必要性を浮き彫りにしています。

ロシアによる欧州天然ガス市場における優位性は、2021年後半にガスプロムが欧州スポット市場への供給を削減し、価格高騰を引き起こしたことで崩れ始めました。状況は2022年のロシアによるウクライナ侵攻でさらに悪化しました。2024年までに、欧州へのパイプライン供給量は戦前のわずか20%にまで急落しました。ノルドストリームなどの主要供給ルートは妨害行為や制裁措置により停止し、ガスプロムがルーブル建てでの支払いを主張したことで、欧州の買い手との関係はさらに緊張しました。

EUの対応は迅速でした。REPowerEUなどのイニシアチブは、2027年までにロシアの化石燃料からの脱却を目指しており、欧州諸国は供給源の多様化を迅速に進め、米国、カタール、ノルウェーからのLNG輸入量を増加させました。これらの措置は短期的にはエネルギー安全保障を向上させましたが、欧州は価格変動に晒され、世界のLNG市場における供給競争が激化しました。

ロシアにとって、アジア、特に中国へのシフトは必要不可欠であると同時に、課題でもある。中国の天然ガス産業需要は増加を続けているものの、そのエネルギー戦略は多様化を優先しており、国内のシェールガス生産を活用し、LNGとロシアのパイプラインガスを輸入している。こうした慎重なアプローチは、ロシアが欧州からの収入の喪失を補う能力を制限している。

代表的な例は、シベリアのガス田と中国を結ぶと期待されている「シベリアの力2」パイプラインです。ロシアにとって戦略的に重要なプロジェクトであるにもかかわらず、このプロジェクトは依然として交渉中であり、条件決定における中国の影響力の大きさが浮き彫りになっています。たとえパイプラインが完成しても、ロシアが欧州で失った市場シェアを部分的にしか補えないでしょう。

ロシアは、欧州パイプラインガスへのアクセス喪失を補うため、LNG開発への野心を加速させているが、大きな障害に直面している。先進技術とインフラに対する制裁措置は、世界のLNG市場におけるロシアの競争力を阻害している。一方、アジアにおけるLNG需要の急増は市場ダイナミクスを逼迫させ、欧州と中国の両方に影響を与えるボラティリティを生み出している。

中国がロシアのパイプラインガスよりもLNG輸入を優先すれば、世界的な価格上昇を引き起こし、欧州のエネルギー転換への取り組みに負担をかける可能性がある。アジアと欧州のこうした相互作用は、現代のエネルギー市場の相互関連性を浮き彫りにしており、地域的な変化は広範な影響を及ぼす。

本調査では、ロシアのアジアへのシフトは、単一の供給元への過度な依存の脆弱性を浮き彫りにし、エネルギー戦略の多様化の必要性を浮き彫りにしていると指摘している。欧州の再生可能エネルギーへの注力と、中国のロシア産天然ガスに対する慎重な姿勢は、世界のエネルギー情勢を一変させている。しかし、これらの措置には、資源をめぐる競争の激化や市場の分断といったトレードオフが伴う。

エネルギー市場にとって、この調整は新たなボラティリティの時代を告げるものだ。機敏なプレーヤーは機会を見出すかもしれないが、準備の遅れた国にとってはリスクは甚大だ。ロシアにとって、この転換は戦略というよりもむしろ生き残りをかけたものであり、かつて欧州で持っていた経済的・地政学的影響力を取り戻す可能性は低い。

ロシアの欧州における役割の縮小と、緊張を増すアジアへのシフトは、エネルギーの断片化と分散化の時代の幕開けを告げるものである。欧州にとっての課題は、当面のエネルギー安全保障と長期的な持続可能な開発目標のバランスを取ることであり、中国にとっての課題は、供給の多様性を確保しつつ、影響力を維持することである。

投資家と政策立案者にとって、重要なポイントは明らかです。急速に変化するエネルギー環境において、適応力と多様化こそが成功の鍵となるのです。世界市場が新たな供給ルートと地政学的現実に適応していく中で、この移行の複雑な局面を乗り越えられる企業が、最も成功しやすい立場に立つことになるでしょう。

国内ガス価格

ペトロリメックスガス株式会社は、ハノイ市場におけるペトロリメックスガスシリンダーの2025年1月の小売価格(VAT込み)は、家庭用シリンダー12kgあたり460,100 VND、工業用シリンダー14kgあたり1,840,100 VNDで、それぞれ12kgあたり7,200 VND、48kgあたり29,100 VND(VAT込み)値下げとなると発表した。

Petrolimex Gas Corporationによると、2025年1月のPetrolimexガス価格の低下は、2025年1月の世界平均ガス価格契約が1トンあたり620米ドルとなり、2024年12月と比較して1トンあたり12.5米ドルの低下となったためであり、Petrolimex Gas Corporationは対応する低下に合わせて調整を行った。

ガスサウス株式会社(ガスサウス)は、南部東部および西部地域におけるガス小売価格を、12kgボンベあたり474,400ドン、45kgボンベあたり1,780,361ドン(VAT込み)に引き下げると発表しました。この価格は、ガス・ダウ・キ、VTガス、Aガス、ダン・フオック・ガス、ダック・ガス、JPガスなどのガスブランドに適用されます。

2024年、国内の小売ガス価格は7回上昇し、3回下落し、2回横ばいとなった。

[広告2]

出典: https://baodaknong.vn/gas-price-hom-nay-17-1-dao-chieu-tang-nhe-240563.html

コメント (0)