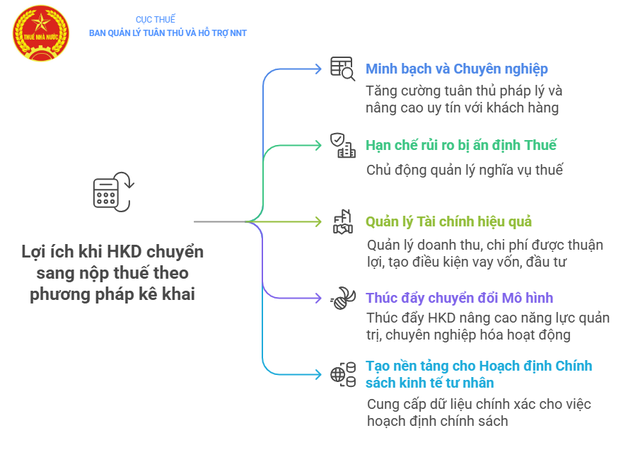

事業所が申告納税する場合の5つのメリット

契約方式から申告方式への移行は、家計企業がより持続的に発展し、信用、サプライチェーン、正式なビジネスチャンスにアクセスするために避けられないステップです。

まず、透明性と専門性が向上します。申告納税方式への移行は、事業所の運営をより透明性と専門性を高めます。事業所は、明確な会計帳簿、請求書、その他の書類に基づいて、月次または四半期ごとに納税申告を行います。これにより、会計および税法を遵守し、収益と費用を正確に記録することができます。

同時に、申告方式への移行時に電子請求書を利用することで、現代のビジネス環境における顧客からの信頼性向上に役立ち、法律や税務管理に関するリスクの抑制にも貢献するなど、多くのメリットももたらします。

第二に、課税リスクの抑制。企業家は、自ら申告し、納税額を自ら決定することで、納税において積極的な立場を築くことができます。納税額は、前年度の収入や税務当局が確定した固定額に左右されません。年度中に市場動向により困難に直面した場合でも、実情に応じて申告することで、従来通り課税されることはありません。

第三に、会計を徹底することで、企業は銀行や取引先に収益、費用、利益を明確に示すことが容易になります。その結果、資金調達や追加投資の調達プロセスがより容易になります。同時に、会計要件の遵守は、支店の拡大や新たな取引先との提携・協業にも有利な条件をもたらします。

第四に、企業家による事業モデル転換を促進する。収益申告、請求書の活用、会計によるキャッシュフロー管理といった方法への転換は、企業家にとって経営能力の向上、業務の専門化、そしてフォーマル企業への転換に向けた積極的な圧力となる。これにより、企業は資金調達、大規模サプライチェーンへの参加、そしてより持続可能な発展を実現できる。

第五に、実データに基づく民間経済政策立案の基盤を構築する。実際の収入申告と電子インボイスに基づく税額計算メカニズムに移行することで、管理機関は当該セクターの事業活動について、明確かつ包括的、正確かつ透明性の高い状況把握が可能となる。これにより、政府は、推計、感覚、あるいは入力データのないモデルに頼るのではなく、民間経済を実質的に支援・発展させるための政策を策定するための十分な基盤を得ることができる。

申告方式に切り替える場合、契約世帯は申告内容の修正や補足を行うことになります。

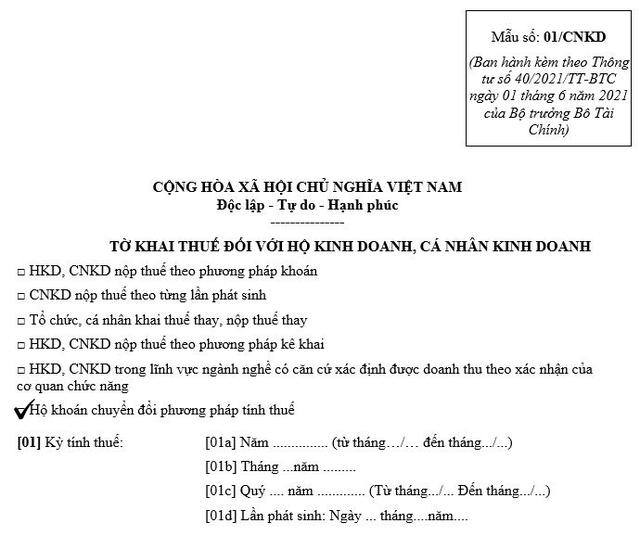

2021年6月1日付財務省通達第40/2021/TT-BTC号、第3条第4項b点、第13条第4項b6項b点の規定に基づき、現在一括納税方式により納税している事業所世帯(一括納税世帯)は、申告納税方式に切り替えることができます。

したがって、申告方式に切り替える場合、契約世帯は財務省の通達40/2021/TT-BTCとともに発行された様式01/CNKDに従って、一括納税申告書の調整と補足を行うことになります。

申告書において、事業世帯は「税額計算方法を変更する世帯」の項目を選択し、税務当局がこれを基準として税率の調整を行います。調整申告書の提出期限は、事業世帯が税額計算方法の変更を開始した日から10日以内です。

世帯は、2021年10月11日付財務省通達第88/2021/TT-BTC号の指示に従い、会計制度を申告し、実施します。規則を遵守することで、事業世帯は生産活動および事業活動の管理、そして国に対する納税義務の履行において、より積極的に取り組むことができます。

申告納税で事業所が注意すべきことは何ですか?

申告方式により納税する事業世帯の納税申告および納税は、通達第40/2021/TT-BTC号第11条の指示に従って行われ、具体的には以下のとおりです。

(1)2020年10月19日付政府政令第126/2020/ND-CP号に基づき発行された納税申告書類リスト付録Iの8.2項に規定する以下の納税申告書類については、

- 通達40/2021/TT-BTCに基づく納税申告書No.01/CNKD

- 付録:通達40/2021/TT-BTCに基づく様式01-2/BK-HDKDによる事業世帯および事業個人の期間中の事業活動リスト(所轄官庁の確認に基づく収入の決定根拠がある場合は、この付録の提出は不要です)

(2)申告書の提出様式については、

- 電子税務ポータル https://thuedientu.gdt.gov.vn 「個人」サブシステム

- 国家公共サービスポータル https://dichvucong.gov.vn

- 電子申請ができない場合は、ワンストップ窓口または郵便窓口にて直接申請してください。

(3)税務申告書類の提出場所については、税務管理法第45条第1項の規定に基づき、営業世帯及び個人が生産経営活動を行っている場所を直接管理する税務チームとする。

(4)税務申告書の提出期限については、税務行政法第44条第1項の規定により、

- 月次申告の場合:納税義務が発生した月の翌月20日まで。

- 四半期申告の場合:納税義務が発生した四半期の翌四半期の最初の月の末日まで。

(5)税金の納付期限については、税務行政法第55条第1項の規定により、

- 確定申告書提出期限の最終日まで

・追加申告の場合、納税期限は誤記または記入漏れがあった課税期間の申告書の提出期限となります。

(6)税金の納付方法について

- eTax モバイル アプリケーション。

- 電子税務ポータル https://thuedientu.gdt.gov.vn 「個人」サブシステム

- 国家公共サービスポータル https://dichvucong.gov.vn

(7)営業または事業の一時停止の場合の納税申告義務

- 政令第01/2021/ND-CP号第91条、政令第126/2020/ND-CP号第4条、通達第86/2024/TT-BTC号第12条の規定に従って税務当局に通知する。

- 事業所や個人事業者が、月次申告の場合は一時的に事業を停止するか丸 1 か月間事業を行わない場合、四半期申告の場合は一時的に事業を停止するか丸 1 四半期事業を行わない場合を除き、申告は不要です。

政府は2025年3月20日、請求書および書類を規制する政令第123/2020/ND-CP号を改正および補足する政令第70/2025/ND-CP号を公布し、2025年6月1日から年間収入が10億ドン以上の一括納税方式で納税する事業世帯は、レジに接続された電子請求書を使用しなければならないという規制を盛り込んだ。

政令第70/2025/ND-CP号は、企業が考え方を変え、テクノロジーを適用してより効果的に業務を管理し、プロセスと利益を最適化することを支援する重要な前進です。

これは、国民議会の民間経済発展のための一連の特別なメカニズムと政策に関する決議第198/2025/QH15号に従って、世帯と個人事業主が2026年1月1日から納税申告方法に切り替えることができるように、一括税を廃止するための足がかりとも考えられています。

出典: https://baobackan.vn/huong-dan-ho-kinh-doanh-nop-thue-theo-phuong-phap-ke-khai-post71415.html

コメント (0)