貯蓄よりも高い金利で保険を購入するよう顧客を誘いましょう。

ベトナムネット紙の取材に対し、グエン・ティ・ビック・ダオさん(ハノイ市ハドン区フックラ区在住)は、2020年3月にVIB取引事務所(ハドン区サラ)に年利7%以上の貯金を預けたと語った。

そこで彼女は、VIBのスタッフであるファム・ティ・ミン・フオン氏から、 プルデンシャル生命保険と提携した保険パッケージ「プルフレキシブル・インベストメント」についてアドバイスを受けました。このパッケージには、貯蓄よりも高い金利が約束され、同時に顧客がクレジットカードを開設して月々250万ドンの分割払いを行えるように支援するという内容が含まれていました。当初、ダオさんはあらゆるアドバイスや説得を無視していました。

1ヶ月後、貯蓄を続けるためにVIB Xa Laに戻ったミン・フオン銀行のスタッフは、彼女を「Pru-Flexible Investment」契約で説得することに成功しました。彼女は、これが単に保険の特典が付いた高金利の貯蓄口座だと考えていたのです。

契約は2020年3月4日から有効となり、保険料は年間3,000万VNDとなります(この契約はVIBの貯蓄預金とは無関係です)。

2021年、ダオさんは引き続き、フォン氏のスタッフから「他のパッケージには健康保険の特典が少ない」という理由で、プルデンシャル生命保険のパッケージに参加するよう勧誘された。

「当時はまだ強い信念を持っていたので、この2つの契約はそれぞれ独立して支払われるので、もっとしっかりした保障が欲しいと思っていました。そこで生命保険に加入し、今も2つ目の保険の加入を考えています。フォンの強欲さには本当に腹が立ち、自分が愚かだと感じました」とダオさんは語った。

ダオさんが上記のような思いを抱くようになったのは、2022年10月に、最初の契約内容がアドバイスされていた内容と全く異なることを知り、そう思ったからです。

「フォン氏は、金利が銀行預金金利よりも高く、保険給付もあることを強調しました。フォン氏は説明用の表を提示しましたが、常に『これはあくまで説明用の表で、実際にはもっと高い』という結論で締めくくっていました。フォン氏のコンサルティングにおける誤りは、『金利が貯蓄預金金利よりも高い』と断言したことであり、これは商品の本質について全くの誤解です」とダオ氏は強調した。

銀行は真正性の証明を要求します。

「Pru-Flexible Investment」契約パッケージに関して、この投資パッケージの性質がアドバイスと一致していないことを発見した後、ダオ氏は2022年10月にVIBに苦情を申し立てました。

何度かの旅行やVIB Xa Laでの大声での口論の後、彼女がVIB Xa Laのディレクターに会ったのは2023年3月になってからでした。

2回の面談後、彼女は「内部で解決する」よう提案され、銀行は半年分の保険料に相当する1500万ドンで彼女を支援することになった。

しかし、ダオ氏は上記の提案を受け入れず、2度目の苦情申し立てを続け、フォン氏の従業員が「信頼を悪用し、不誠実であり、契約の性質を反映しないアドバイスをした」ことを理由に「プル・フレキシブル・インベストメント」契約の解除を求め、同時に支払った3年分の保険料の返還を求めた。

「話し合いの中で、フォン氏は保険パッケージの金利は貯蓄よりも高いとアドバイスしたことを認めました。この発言はVIBの従業員2名が目撃していました。しかし、VIBはそれを証拠として扱わず、書面による証拠のみを受け入れると述べました。私は非常に憤慨しました」とダオ氏は述べた。

銀行と協力する過程で、VIB Xa Laの代表者は、従業員のPham Thi Minh Phuong氏(保険販売コンサルタント)が仕事を辞めたため、彼女の給付金を解決するのは非常に難しいと常に言っていました。

「私は彼らに、『プルフレキシブル投資』保険パッケージだけを停止したいという希望をはっきりと伝えました。なぜなら、それがフオン氏の助言と一致していないことがわかったからです。

妥協して騙された商品にお金を払い続けるよりは、お金を失うほうがましです。

2回目の面談で、VIBのカスタマーサービス担当者は「支払ってからすでに3年が経っています。なぜさらに支払う必要があるのですか?」と言い、ダオさんは憤慨した。

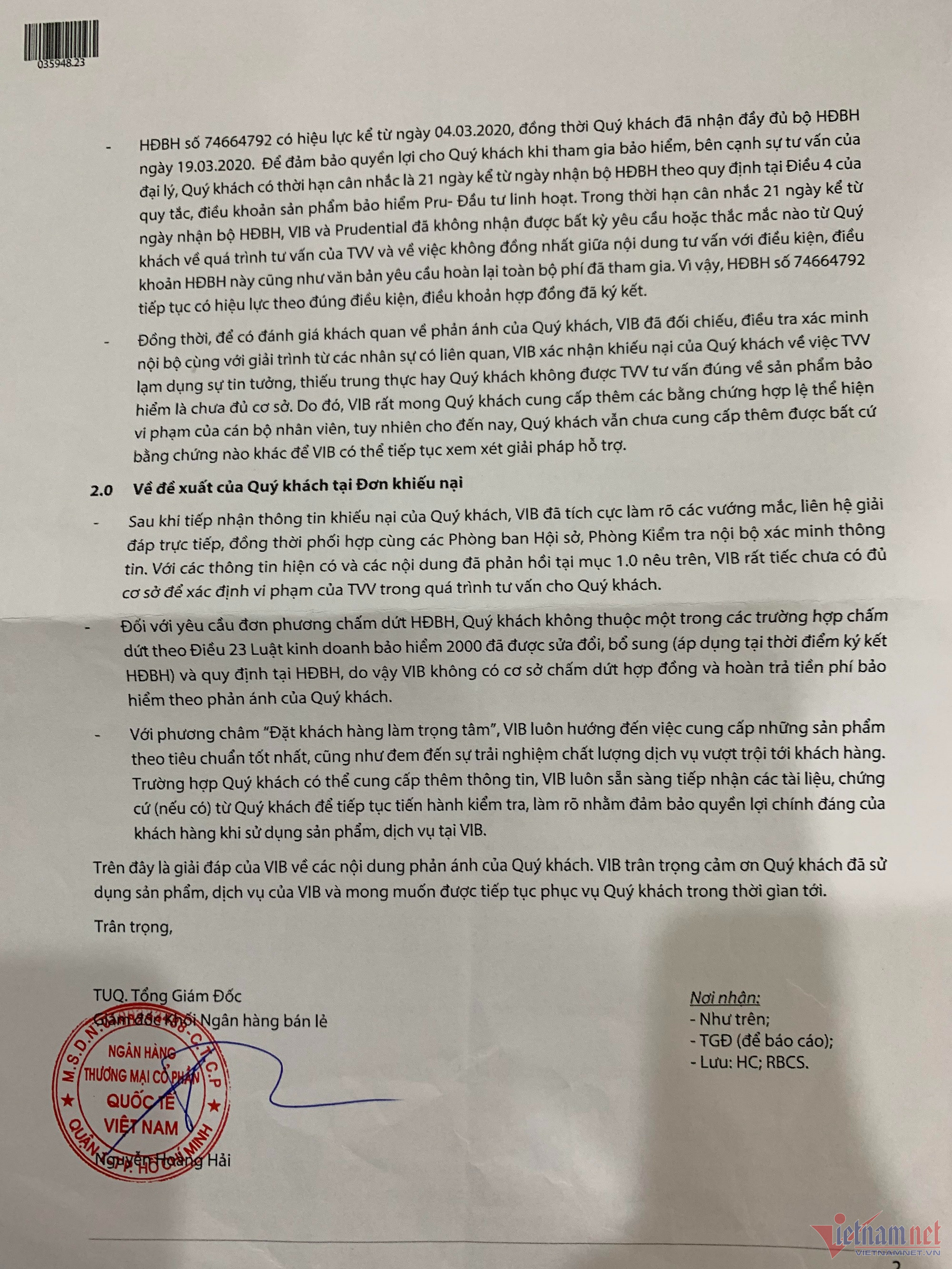

VIBは3月30日の顧客への返信書簡で、「Pru-Flexible Investment」保険商品の契約条件第4条に規定されている通り、ダオ氏には契約を検討する期間として21日間の猶予があったと述べた。

しかしながら、VIBおよびプルデンシャルは、保険契約受領日から21日以内に、コンサルタントの相談プロセスや相談内容と本保険契約の契約条件との矛盾について、顧客からいかなる要望や質問も受けておらず、また、支払われた料金全額の返金を求める書面も受けていませんでした。

VIBはまた、顧客がスタッフの違反を示す有効な証拠を提示できなかったことを確認しました。したがって、本契約は締結された契約の条件に基づき引き続き有効です。

ダオ氏は、フォン氏が不誠実であり、顧客の信頼を悪用して、商品の性質に反する保険商品をアドバイス・販売したと信じ、VIBの回答に同意せず、「Pru - Flexible Investment」保険契約の解約と3年間の保険料の返金を要求し続けました。

PV. VietNamNetはVIB Xa La社の取締役であるグエン・ティ・タン・トゥイ氏に連絡を取った。トゥイ氏によると、顧客であるグエン・ティ・ビック・ダオ氏が契約締結を希望しており、その要望は受け入れられたという。VIB Xa La社は担当者を派遣し、ダオ氏に連絡を取り、書類手続きのために来社するよう依頼した。「しかし、ダオ氏はまだ書類に署名しに来ないため、契約はまだ締結できません」とトゥイ氏は述べた。 最終契約に署名しなかった理由について、ダオ氏は、最終契約に署名することに同意した場合、銀行の提案によれば、2,310万ドンしか受け取れず、すでに支払った手数料の約6,700万ドンを失うことになると述べた。 一方、VIBの広報部は、顧客であるグエン・ティ・ビック・ダオ氏の件について関係部署からの情報を確認すると述べた。 VietNamNetは引き続きこの事件について読者に伝えていきます。 |

[広告2]

ソース

![[写真] ファム・ミン・チン首相がタイグエン省の嵐後の洪水被害の克服作業を視察し、指導する](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759930075451_dsc-9441-jpg.webp)

![[写真] ファム・ミン・チン首相が国際貨物運送協会連盟(FIATA)の世界大会に出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759936077106_dsc-0434-jpg.webp)

コメント (0)