経済の主要課題

2025年第1四半期の世界経済(KTTG)は、多くの複雑で予測不可能な要因、特に4月2日にドナルド・トランプ米大統領が発表した相互課税政策と、その後の他国の報復措置により、緩やかな回復を続けました。これらの要因は、世界経済、貿易、投資、金融市場に既に大きな影響を与えており、今後も影響を与えるでしょう。特に、ベトナムなど、米国との貿易黒字が大きい国々は大きな影響を受けています。世界的なインフレ率は、景気回復の鈍化に伴い引き続き若干低下しており、多くの国の中央銀行は、成長を促進するために金融政策の緩和と金利の引き下げを継続しています。

しかし、世界経済は依然として多くのリスクと課題に直面しています。特に、 地政学的緊張、貿易戦争と技術戦争、保護貿易主義の高まりによる商品価格とインフレの再上昇、予想よりも緩やかな金利低下、世界経済成長の鈍化、エネルギー安全保障、食糧、サイバーセキュリティ、自然災害、異常気象などに対するリスクが依然として存在しています。

したがって、ほとんどの国際機関は最近、2025~2026年の世界経済成長率は予想成長率2.7%から0.7~1%低下し、2025~2026年には1.7~2%になると予測している。一方、インフレ率は予想よりも高く2.5~3%程度にとどまり、すぐには目標の2%に到達できないだろう。

国内経済に関して、ベトナムは2025年に5つの主要なリスクと課題に直面するだろう。第一に、外部リスクと課題が増加しており、これには(i)地政学的リスク、特に貿易技術戦争、保護貿易主義の高まり(特に米国による相互関税の賦課と他国の対応)により、商品価格が上昇し、インフレと金利の低下が予想よりも遅い可能性があり、それによってベトナムのインフレ、金利、為替レートに圧力がかかる。(ii)一部の国(米国、中国、日本など)の回復の勢いが鈍化し、世界経済の成長が大幅に減速する。(iii)インフレと金利は低下しているものの、依然として高水準にあり、長期間にわたって停滞するため、回復ははるかに困難になり、公的債務と民間債務のリスクは依然として高い。(iv)エネルギー安全保障、食料安全保障、サイバーセキュリティ、自然災害、塩水侵入、極端な気候変動のリスクが依然として存在する。

第二に、伝統的な成長要因は回復したものの、回復のペースは鈍く、パンデミック以前と比べて依然として低く、持続可能ではない。財とサービスの輸出入差額の全体成長への寄与度(6.46%)は、新型コロナウイルス感染症のパンデミック中の水準(2.7~3.5%)をわずかに上回る程度で、サービス収支の赤字が大きいことから、過去2年間の同時期(14~20%)を大きく下回っている。民間投資は5.5%増とかなり回復しているものの、パンデミック前(13.6%)を大きく下回り、社会投資資本総額の増加率(8.3%)を下回り、3地域の中で最も低い。小売売上高(価格要因を除く)は7.5%増加し、パンデミック前の水準(9%)の83%にとどまった。

新規登録FDI資本は減速傾向にあり(前年比31.5%減)、米国の相殺税率が25%以上となった場合、FDI流入は減少する見込みです。公共投資の支出は改善したものの、依然として低調です(63地方自治体のうち35地方自治体が年間資本計画を策定しておらず、計画の95~100%を支出するという目標は非常に困難です)。

第三に、不良債権が増加しており、その処理には依然として多くの課題がある。2024年末現在、システム全体(特別管理下にある5つの商業銀行を除く)のバランスシート上の不良債権比率は、未払い債務総額の1.93%で、2023年末の1.69%から上昇しており、そのうち、上場商業銀行27行の第5グループ債務(資本を失う可能性あり)は2024年末時点で131兆VNDを超え、昨年の同時期に比べて43%増加しており、不良債権の圧力が依然として高いことを示している。一方で、債務再編を許可する通達06/2024/TT-NHNNは2024年末に失効し、関税リスクが輸出入、投資、国内消費に悪影響を及ぼし、不良債権の増加を引き起こしており、今後はより抜本的な防止と処理が必要である。

第四に、事業運営は依然として多くの困難に直面している。2025年第1四半期において、事業を一時停止する企業数は依然として15.1%増加し、解散を完了する企業数は同23%増加した。市場から撤退する企業数は7万8800社で、新規参入企業数(7万2900社)の1.08倍に上った。これは明確な傾向を示しているわけではないが、注目すべき点である。

第五に、社債市場(CBO)の回復は緩やかで、不動産市場は依然として持続不可能な状況にある。VIS格付けによると、2025年第1四半期の新規CBOの発行額はわずか25兆1,300億ドンにとどまり、季節要因もあって前年比12%減となった(2021~2025年第1四半期は年間発行額全体の約10%に過ぎなかった)。個別発行額は過去5年間で最低で、2兆ドンの発行はわずか2件だった。支払いが遅れているCBOの総額は、2025年第1四半期末現在、市場全体の未償還CBOの14.6%を占め、主に不動産CBO(約60%を占める)となっている。

不動産市場は徐々に回復しているものの、不動産価格の高騰により持続可能ではなく、土地評価、土地競売、計画、用地確保、プロジェクト文書の完成、社会住宅開発などに関する問題は依然として解決が遅く、未だ解決されていません。

2025年通年のベトナムの経済成長予測

見通しについては、世界経済が依然として多くのリスクと不確実性(特に米国の関税「ショック」)に直面し、インフレ率と金利の低下が予想よりも緩やかに進み、世界経済の成長率も低水準(2025~2026年は1.8~2%)にとどまる中で、ベトナム経済は2025年および今後1~2年間はマイナスの影響を受けると予測されています。しかしながら、米国との関税交渉や貿易収支均衡に向けた解決策が良好な結果をもたらし、ベトナムは依然として一定の貿易優位性を維持し、他国と比較して対外直接投資(FDI)を誘致できると予想されます。さらに、内需刺激策や2025年後半からの新たな成長原動力を促進するための政策・解決策も推進され、2025年通年のGDP成長率は目標に近づく可能性があります。

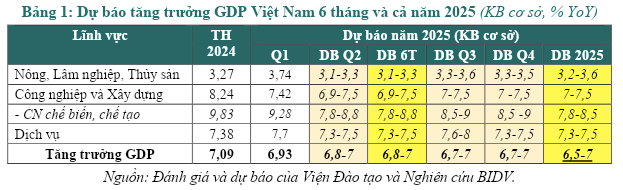

GDP成長率:研究グループは、3つのシナリオに基づいて、2025年通年のベトナムのGDP成長率を予測しています。

ベースラインシナリオ(確率60%)では、米国との相互税交渉で前向きな結果が得られる可能性を考慮し、目標は20~25%(現在予想されている46%から大幅に低下、または各業界によってはそれ以下)と想定され、企業や業界は積極的に適応し、既存のFTAの機会を活用し、市場を多様化し、新しい成長ドライバーを効果的に活用し、第3四半期および第4四半期のGDP成長率は2025年第2四半期(6.7~7%)と同等にとどまり、したがって、2025年通年のGDP成長率は6.5~7%(米国関税ショックがない場合の8%以上の成長目標およびリサーチグループの2025年1月予測と比較して約1~1.5%ポイントの低下)に達する可能性がある。

最も楽観的なシナリオ(目指す、確率20%)では、米国との交渉が非常に良好な結果を達成し、新たな成長原動力を効果的に活用して従来の原動力の減少と関税リスクを相殺した場合、GDP成長率は7.5~8%(米国関税ショックがない場合のシナリオと比較して0.5%低下)に達する可能性がある。

よりネガティブなシナリオ(確率20%)では、貿易戦争が激化・長期化し、多くの国・地域がこれに反応し、世界貿易、投資、消費活動が深刻な影響を受け、従来の成長原動力(純輸出、投資、消費など)が急激に減少する一方で、新たな成長原動力が明確な効果を発揮していない状況となり、通年のGDP成長率は5.5~6%程度にとどまると予測されます。これは望ましくないシナリオではありますが、考慮に入れる必要があります。

インフレについて:コストプッシュ要因(米国の関税による輸入品およびサービス価格の上昇、ロードマップに従って一部の政府管理品目の価格が上昇)と需要牽引要因(信用の伸びは14~15%と推定され、国内の公共投資および民間投資の支出はかなり増加し、現金回転率はより高い成長のための資本ニーズを満たすために2024年よりも0.8~0.9倍高い)の両方により、2025年第2四半期および年末の6か月間にインフレ圧力が徐々に高まる可能性があります。

しかし、2025年の平均消費者物価指数(CPI)は4~4.5%上昇すると予測されており、これは2024年(3.63%)を上回るものの、目標(4.5~5%)には依然として届かない。したがって、インフレ率は上昇するものの、需要の力強い回復はなく、生活必需品・サービスの国内供給は確保されており、為替レートと基準金利は安定しており、政策協調もますます改善していることから、抑制された状態が続くと予想される。

出典: https://baodaknong.vn/nhung-thach-thuc-chinh-cua-nen-kinh-te-trong-nam-2025-249278.html

コメント (0)