決議198/2025/QH15によれば、2026年1月1日から、全国の何百万もの事業所は一括納税ではなく、実際の収入に基づいた税金の自己申告、自己計算、自己納税に切り替えることになる。

同時に、2026年からは、現在の1億VNDの基準ではなく、年間収入が2億VND以上の事業世帯が税金を納めることになります(2024年付加価値税法第17条、第18条)。

VATおよび個人所得税の対象ではありませんが、年間収入が2億ドン未満の事業を営む世帯および個人は、税金を正確かつ誠実に申告し、期限内に書類を提出する義務を果たさなければなりません。

納税申告および提出は、通達40/2021/TT-BTCの第11条および第13条の指示に従って行われます。

事業所世帯で一般的に使用される申告書は、回状40/2021/TT-BTCに付随する付録に指定されており、以下のものが含まれます。

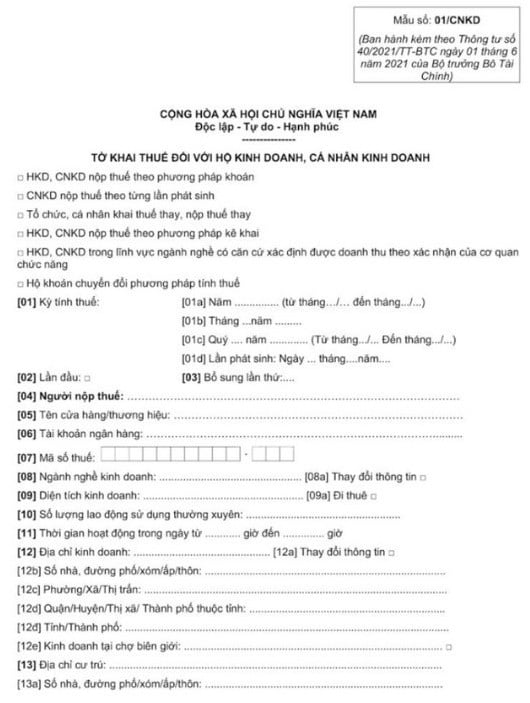

フォーム 01/CNKD: 事業者向けの VAT および個人所得税申告書。

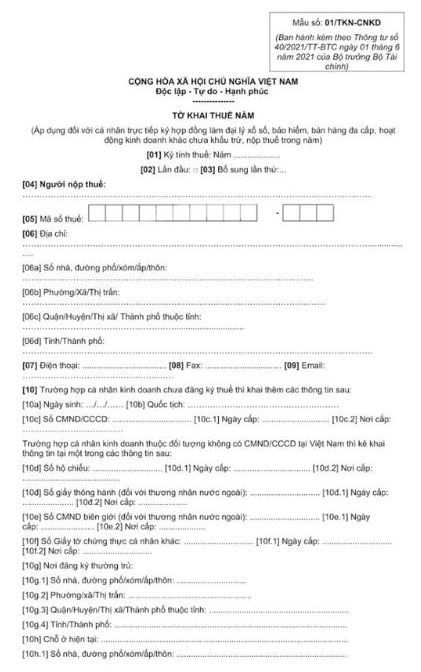

フォーム 01/TKN-CNKD: 年次納税申告書。

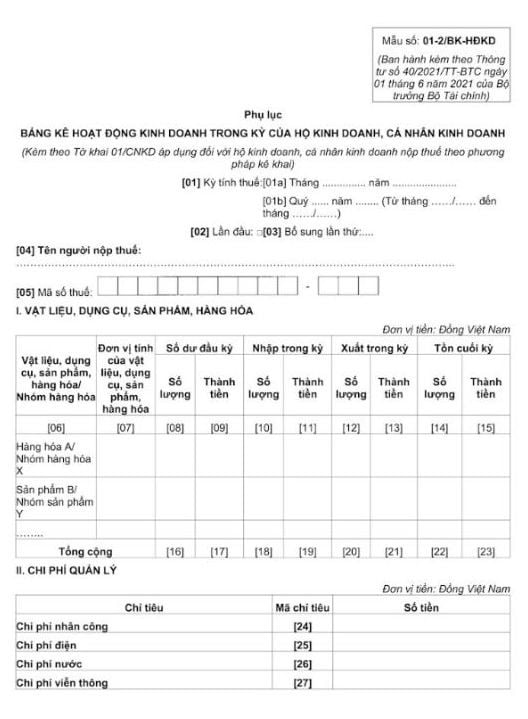

フォーム01-2/BK-HDKD: 期間中の事業活動リストの付録。

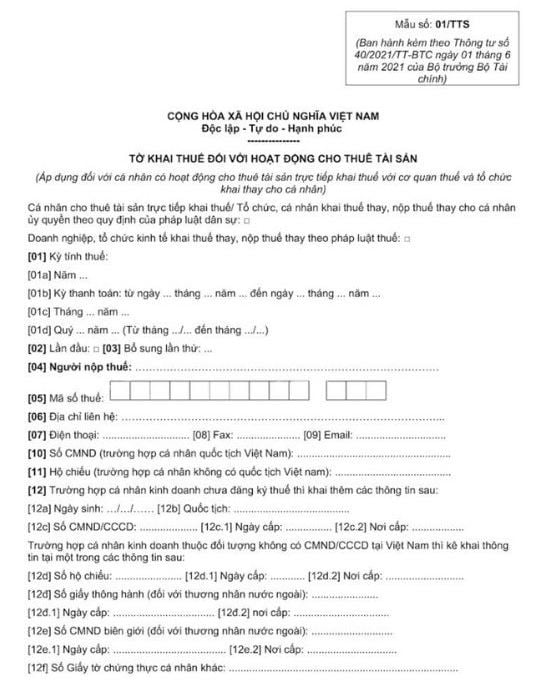

フォーム 01/TTS: 資産をリースする個人向け。

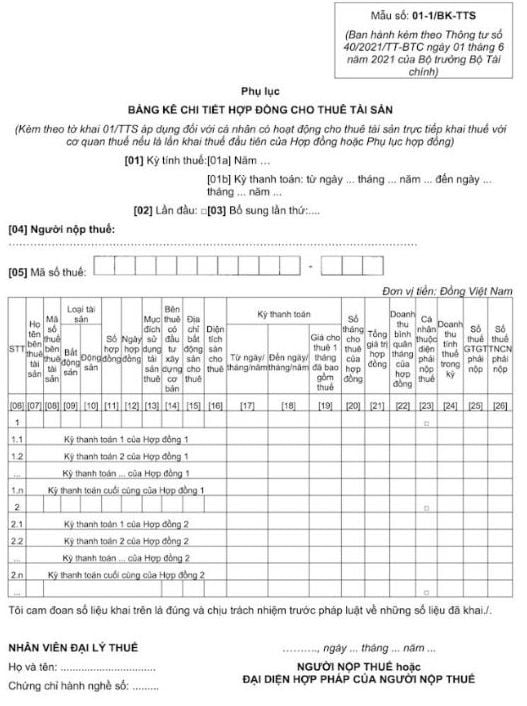

フォーム 01-1/BK-TTS: 契約中の初回不動産リースの詳細リスト。

2026年1月1日から、年間売上高2億円未満の事業者世帯は、納税義務を確定するために年2回(年初・中間と年末)申告することになります。

財務省は、2026年初頭までに一括課税制度を廃止することを目指しており、課税所得のあるすべての事業所は、実際の所得に基づいて自己申告を行い、納税することになります。税務当局は、一括課税方式のように最初から税額を設定するのではなく、指導、監督、事後検査といった役割を担うことになります。

しかし、財務省は、1億VND~2億VNDの個人事業者の非課税年間収入に関する審査員の意見および代表団の意見を聞き、給与所得者に対する相対的な公平性を確保しながら、この水準が適切となるよう引き続き検討・調整し、一貫性を確保するために非課税収入水準を引き上げるべく付加価値税法を改正する予定である。

出典: https://baoquangninh.vn/quy-dinh-nop-ho-so-khai-thue-doi-voi-ho-kinh-doanh-co-doanh-thu-duoi-200-trieu-dong-3386122.html

![[写真] バンタック川沿いにある学校の甚大な被害のクローズアップ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F26%2F1764152130492_ndo_bl_img-8188-8805-jpg.webp&w=3840&q=75)

コメント (0)