突破口を待つ

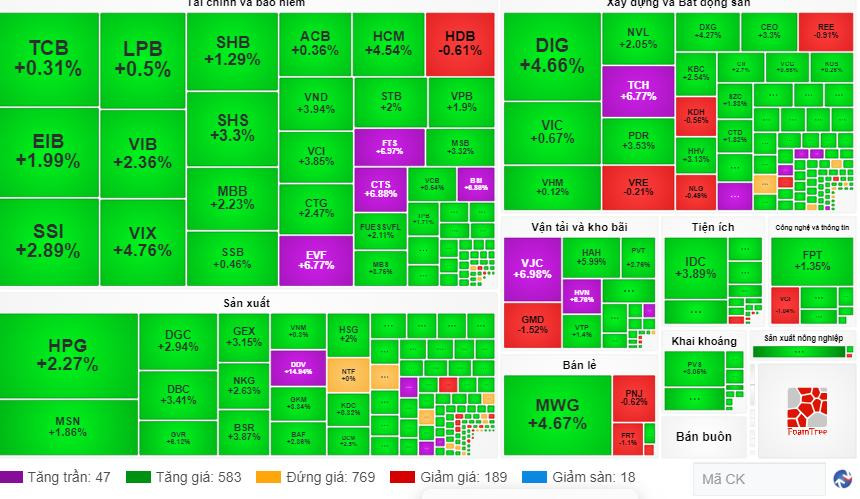

5月に入ってからは市場に影響を与えるような好材料は少なかったものの、5月6日の週初取引では主力証券銘柄の上昇を受けて株式市場は力強い上昇を見せた。これを受けて、5月6日の午後の取引終了時点で、VN指数は20.55ポイント上昇し、1,241.58ポイントとなった。 HNX指数は4.56ポイント上昇し、232.29ポイントとなった。市場全体の総取引量は約10億100万株に達し、総流動価値は23兆8,047億5,000万ベトナムドンに相当した。

しかし、4月の基礎に関しては、市場は激しい動きを見せ、VN指数は1,270ポイントから1,180ポイント付近まで急落した。その理由は、ベトナムの株式市場で多くのネガティブな情報が流れたからだ。その一つは、為替レートに対する緊張した圧力であり、これは金融市場と銀行市場に悪影響を及ぼしています。同時に、4月の市場全体の追加売却総額は5兆1000億ドンを超え、外国人投資家の絶え間ない純売りの勢いを間接的に促進した。

VN-Indexが1,250ポイントゾーンを失ったことで、指数は上昇トレンドを形成する勢いを失いましたが、1,160~1,180ポイントゾーンでの需要の増加は、ここが信頼できるサポートポイントであることも示しています。指数は1,150~1,250ポイントの価格帯で変動し、再び上昇すると予想されており、このプロセスは最近の下落後も続くと予想されます。

5月の世界株式市場には、依然として監視すべき変数が多くある。最近、米連邦準備制度理事会(FRB)は5回目となる現行金利水準の維持を決定し、インフレが依然として高すぎるとの警告にもかかわらず、6月に金利を引き上げる可能性も否定した。

この決定により、現在の米国の政策金利は5.25~5.5%の間で変動し続け、これは23年ぶりの高水準となり、2023年7月以来維持されることになる。これはまた、金利が予想ほど早く引き下げられない可能性を意味し、国内為替レートに圧力をかける可能性がある。

また、多額の資金の流れはまだ戻っていません。大型株のグループ内での差異化がかなり共通しており、トレンドに対するコンセンサスが得られていないこと、また、現在の調整を終わらせる底値を形成する時期も不明瞭であることが分かります。

DSC市場戦略責任者のグエン・レ・グエン・ヴィ氏はまた、現時点では悪いニュースはないものの、新たな成長の波を期待する動機がないため、これまでの否定的な情報の吸収によってVN指数は1,170ポイントの以前の底値よりもさらに下落せざるを得なくなると述べた。例えば、10年国債の利回りは2022年以降、長期的な下降トレンドを脱しており、今後金利は徐々に上昇していくだろうという市場の予想を示しています。金利が上昇すると、株式などのリスクの高い資産の流動性が低下し、株式市場の評価も魅力が低下します。

一般的に、グエン・レ・グエン・ヴィ氏は、最近の下落は2024年の最良の投資機会であるという見解を依然として保持していますが、コストと時間を節約するために、購入ポイントを慎重に計算する必要があります。現在のマクロ基盤を踏まえると、DSC は、VN インデックスがバランスを取り、約 1,170 ~ 1,250 ポイントの範囲内に蓄積するにはさらに時間が必要であるというシナリオに傾いています。 HOSEの流動性は、今後数週間、1セッションあたり10,000〜15,000億ドンの低い水準にとどまると予想されます。

「Sell in May」が来るのか?

市場には前向きな情報が不足しているが、5月は「5月に売れ」効果に関する投資家の心理的プレッシャーを強める。アンビン証券会社(ABS)の分析・投資担当ディレクターのグエン・ティ・トゥイ・リン氏は、株式市場は2024年の最初の数か月で大幅に回復し、4月前半に2023年9月末に達した中期ピークを超えたとコメントした。したがって、市場は十分な時間と振幅の増加後に大幅に調整されました。

5月に「セル・イン・メイ」効果が起こるのは、多くの企業が株主総会で第1四半期の業績や通期の計画を発表し、それが株価に事前に反映されるため、市場が比較的情報が少ない時期に入るためだ。

また、現在米国では、米国債利回りの上昇や米ドル力指数(DXY)を背景に、DJI指数も短期的な調整局面にあります。この状況が中期的な調整に転じれば、ベトナムの株式市場に悪影響を及ぼす可能性がある。

しかし、グエン・ティ・トゥイ・リン氏は、今年5月のセルのシナリオを、いくつかの要因により高く評価しませんでした。まず、銀行金利は再び上昇の兆しを見せているものの、依然として過去最低水準にあり、企業収益の改善を支え、投資家にとって株式市場の魅力を維持するのに役立っています。

第二に、市場は4月に急激に調整し、再び均衡を取り戻すのに苦労している。最終的に、イスラエルとイランの紛争は鎮圧され、世界の金価格が下落し、イスラエル中央銀行(SBV)が市場に外貨と金を売却する動きが為替レートと国内の金価格を落ち着かせるのに貢献した。

しかし、株式市場はまだ本格的な成長段階に入っていません。技術的には、2023年から現在にかけて、VNインデックスは中期価格帯200 - 240 - 260ポイントの水平構造ゾーンを形成しています。したがって、短期的には、特にファンダメンタル要因を裏付けていない株式では、大幅な調整が起こる可能性があります。

この概要分析により、ABSリサーチは5月にVN指数が1,130~1,250ポイントの範囲で変動すると予測しています。投資家は短期的な上昇による短期的な市場の底値を期待できるが、これは難しい取引期間となるだろう。

一方、メイバンク・インベストメント・バンクによれば、5月の市場は昨年4月の強い調整期に比べてバランスが良くなるだろう。しかし、5月は情報不況の時期でもあり、均衡と回復のプロセスはゆっくりとしたペースで進むため、5月前半には利益確定の圧力が依然として存在し、「5月に売る」効果が依然として発生する可能性も排除できません。

VN指数の最安値については、価格ラインが前回の底値1,170ポイント付近を再度テストする可能性があり、5月の最高値は1,235ポイント付近になると予想されます。

グエン・ティ・トゥイ・リン氏は、短期的な市場分析について、投資家は取引するか投資するかを決めるために、VN指数が5月と6月に調整されたかどうかを評価する必要があると述べた。今のところ、投資家は防御的なポジションを取り、中期的な強気シグナルが出るまで短期取引を行うべきだ。

2024年に明るい見通しを持つ業界グループは、政府の政策、マクロ経済状況、商品価格、成長サイクルの恩恵を受ける業界グループ、または独自のストーリーを持つ業界グループです。2024年の業績が一般市場よりも高い成長が見込まれる業界には、証券、銀行、小売、工業団地不動産、ゴム、建設資材、輸出(水産物、建設用石材など)、テクノロジー、通信などがあります。

メイバンク・インベストメント・バンクの勧告によれば、投資家は依然として慎重になる必要があり、金利が多少上昇した場合、市場心理が「安定を感じる」までにさらに時間が必要である。したがって、防御戦略が依然として正しい選択となるでしょう。テクノロジー、小売、証券、銀行業界が興味を持つかもしれません。

さらに、他のほとんどの証券会社も、この期間中、投資家は最近の大幅な調整後に市場が回復したときにポートフォリオの再構築に重点を置くべきだと推奨しています。同時に、市場のキャッシュフローがまだ弱い現状では、株式の割合を減らし、純資産額(NAV)の20~30%程度のみに参加するようにします。

検討すべきもう一つの戦略は、現金配当と将来の価格上昇の見通しを享受するために、適正な評価額で優良株を購入することです。これらの事業は、景気循環の影響を受けにくく、安定した事業ラインを有しています。

スコアの面では、2024年4月の最終取引セッション終了時点で、VN-Indexは1,209.52ポイント、VNAllshareは1,243.09ポイント、VN30は1,240.5ポイントとなり、2024年3月末と比較してそれぞれ5.8%、5.3%、4.4%下落しました。ただし、2023年末と比較すると、指数はそれぞれ7%、7.7%、9.6%上昇しました。

4月には、情報技術産業指数(VNIT)と消費財産業指数(VNCOND)がそれぞれ5%と2.1%の成長率を記録しましたが、残りの産業指数はすべて、2024年3月と比較して、不動産産業(VNREAL)が9.4%、エネルギー産業(VNENE)が6.7%、工業産業(VNIND)が6.7%下落するなど、下落を記録しました。

株式市場の流動性も4月に減少を記録し、1日あたり平均取引量(VV)は8億4,300万株以上、1日あたり平均取引額(VV)は21兆3,740億ドン以上となった。 2024年3月と比較して、数量では16.3%減少、平均値では19.3%減少しました。

カバードワラント(CW)取引に関しては、2024年4月のCW市場流動性は、平均取引量が5,930万CW/日を超え、平均取引額が456億VND/日を記録しました。これは、2024年3月と比較して、数量で10.3%の減少、平均値で26.4%の減少に相当します。

ETF証書の取引量と取引額は増加し続けています。 ETFの平均取引量は1,133万株に達し、平均取引額は2,711億ベトナムドンを超え、2024年3月と比較して取引量は38.4%、平均取引額は26.6%増加しました。

外国人投資家の取引については、2024年4月の外国人投資家の総取引額は89兆3,970億ドンを超え、市場全体の売買を合わせた総取引額の11%以上を占めました。外国人投資家は、この月、3兆2,110億ベトナムドンを超える純売却を行った。

市場規模で見ると、2024年4月26日現在、HOSEに上場・取引されている有価証券は568種あり、その中には398の銘柄コード、4つのクローズドエンド型ファンド証券、15のETFファンド証券、151のカバードワラントコードが含まれており、上場有価証券の総取引量は1,570億証券を超えています。

ホーチミン証券取引所(HOSE)の株式時価総額は4,920兆ドンを超え、2024年3月と比較して5.8%減少し、2023年末と比較して8.07%以上減少しました。これは、市場全体の上場株式の総時価総額の94%以上を占め、2023年のGDP(現行価格でのGDP)の48.2%に相当します。

上場活動に関しては、2024年4月にHOSEに、KIM GROWTH VN DIAMOND ETFファンド(株コードFUEKIVND)の新しいETFファンド証明書株コード1件が上場され、正式に取引されました。

2024年4月末時点で、HOSEには資本金が10億米ドルを超える企業が39社あり、そのうちベトナム対外貿易株式会社商業銀行(VCB)とベトナム投資開発株式会社商業銀行(BID)の2社の資本金が100億米ドルを超えています。

ソース

![[写真] ベトナムとハンガリーの首脳が写真家ボゾキー・デゾ氏の展覧会のオープニングに出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/29/94d8ceca5db14af3bf31285551ae4bb3)

![[写真] ファム・ミン・チン首相が米国下院の超党派代表団を歓迎](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/468e61546b664d3f98dc75f6a3c2c880)

コメント (0)