ベトナム国家観光総局によると、2024年の最初の8か月間で、観光業界は約1,150万人の海外観光客と約9,000万人の国内観光客を迎え入れました。8月だけでも、海外観光客は140万人を超え、国内観光客は1,000万人に達しました。

今年の9月2日の国慶節連休(8月31日~9月3日)の4日間、全国の観光産業は約300万人の観光客(2023年の同時期比20%増)をサービスしたと推定されています。観光宿泊施設の平均客室稼働率は56%(2023年の連休期間比1.85%増)に達し、2024年9月1日と2日は稼働率が60%を超えました。

しかし、観光産業の好調な兆候とは対照的に、リゾート不動産セグメントは今後の飛躍的な成長の兆しをほとんど見せていません。特に、DKRAの2024年8月の市場レポートによると、ショップハウス/リゾートタウンハウスセグメントでは、同月の販売はゼロでした。供給は未販売の30プロジェクトから2,907戸にとどまり、在庫の65%が中央市場、32%が南部市場に属しています。

このタイプの一次販売価格は大きな変動がなく、最高価格は南部市場で700億ドン/台、最低価格は北部市場で46億ドン/台でした。一方、二次販売市場では、価格が30%~40%下落した製品も見られましたが、依然として流動性に問題を抱えています。

DKRAは「購買力の急激な低下、新規供給の不足、高額在庫などがここ数カ月大きな障害を引き起こし、このセグメントは長期にわたる休眠サイクルに陥りつつある」とコメントした。

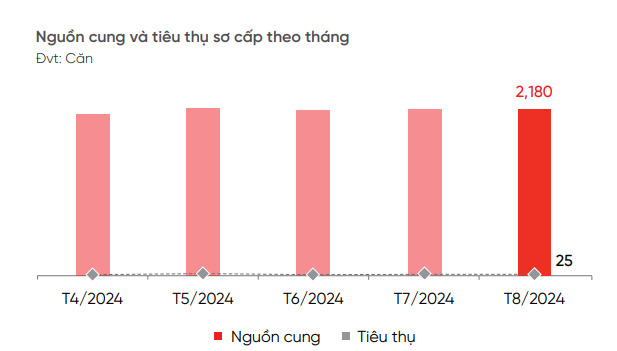

リゾート不動産の月間供給量と消費量はここ数ヶ月、あまり変動していない(写真:DKRA)

リゾートヴィラカテゴリーでは、供給量は前月比0.4%の微増となったものの、2023年の同時期と比較すると5%の減少となりました。当月の主な供給は、60件のプロジェクトから2,180戸でした。販売価格は最高値が1戸あたり約1,560億ドン、最低値が52億ドンで、いずれも南部市場に属する物件です。

市場流動性も低水準にとどまり、消費率は1%(25戸)にとどまりました。需要は前月比で約22%減少し、取引量は販売価格が1戸あたり100億ドン未満の商品に集中しました。リースバック、バイバック、金利サポートなどのコミットメント政策は引き続き広く適用されていますが、期待されたほどの効果は出ていません。投資家の信頼感とこのセグメントの回復が依然として非常に低いため、市場は流動性と価格上昇の可能性において多くの困難に直面しています。

コンドテルについても、8月の消費率は192戸で4%と、わずかな変動にとどまりました。残りの供給は46プロジェクト、4,800戸以上で、その67%はセントラル市場に集中しています。販売価格はセントラル地域で最高1億8,000万VND/m2、最低3,600万VND/m2以上となっています。

DKRAは、このタイプの不動産の需要は前月比53%減少しており、取引は主に法的書類が完成し、販売価格が1戸あたり30億ドン未満のプロジェクトに集中しているとコメントしています。このタイプの不動産は依然として流動性の問題に直面しており、短期的には回復の兆しが見えていません。

リゾート不動産はまだ底打ちの兆しを見せていない。

また、この分野に関連して、政府は最近、土地を利用した投資プロジェクトの実施における投資家選定に関する入札法および土地法の施行に関するいくつかの条項および措置を詳述した、2024年9月16日付政令第115/2024/ND-CP号を公布しました。この政令では、 計画投資省が国有管理する複数の政令のいくつかの条項が改正、補足、または廃止されました。

具体的には、政令第115号第68条第5項は、政令第31条第7項c項を以下の内容で改正・補足した。「都市計画の場合、評価内容には、投資プロジェクトとゾーニング計画の適合性の評価が含まれなければならない。都市計画法の規定によりゾーニング計画を必要としない地域でプロジェクトが提案される場合、またはゾーニング計画の調整が必要であり、管轄当局の承認を受けていない場合は、投資プロジェクトと一般計画の適合性を評価しなければならない。」

この規制により、社会住宅プロジェクト、商業住宅プロジェクト、サービスアパートメント、オフィスホテル、コンドミニアムなどの宿泊目的の土地を使用する投資プロジェクトに対する投資方針の承認手続きにおける長年の障害やボトルネックが解消されます。

[広告2]

出典: https://www.congluan.vn/chi-tieu-thu-duoc-1-nguon-cung-trong-thang-8-biet-thu-nghi-duong-van-tiep-tuc-ngu-dong-post313681.html

コメント (0)