재무부는 법인 소득세에 대한 새로운 규정을 제안했습니다.

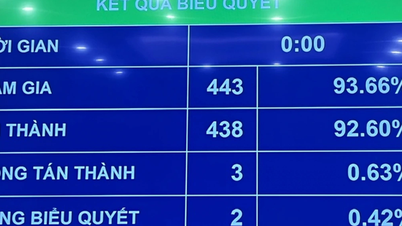

재정부는 2025년 6월 14일 국회가 법인 소득세법 제67/2025/QH15호를 통과시켰으며, 이 법은 2025년 10월 1일부터 시행되어 2025년 법인 소득세 과세기간부터 적용된다고 밝혔습니다. 이 법인 소득세법에서 국회는 정부에 다음과 같은 법 조항 및 내용을 상세히 규정하도록 했습니다. 납세자(제2조), 과세 소득(제3조), 면세 소득(제4조), 매출(제8조), 과세 소득 산정 시 공제 가능 및 불가능 비용(기업의 연구 개발 활동 비용에 대한 추가 비용, 조건, 시기 및 적용 범위 포함)(제9조), 제10조 제2항 및 제3항에서 17% 및 15% 세율 적용 대상 선정 기준이 되는 총매출액 산정 기준. 매출액 대비 백분율로 계산되는 법인 소득세(제11조); 법인 소득세 감면 혜택이 적용되는 산업, 직종 및 지역, 그리고 특정 경우에 대한 법인 소득세 감면 혜택 적용(제12조 제2항, 제3항 및 제4항); 신규 투자 사업, 확장 투자 사업, 기타 세금 면제 및 감면, 손실 이전 및 세금 감면 혜택 적용 조건에 대한 우대 세율, 세금 면제 및 감면 기간(제13조 제1항, 제14조 제6항, 제15조, 제16조, 제18조 제1항, 제3항 및 제5항, 제19조 제3항).

또한, 지방 행정 단위의 배치, 권한의 분권화 및 위임에 관한 당·국가 정책을 이행하기 위해서는 정부 및 각 부처의 권한 하에 있는 법인 소득세 관련 규정을 재검토하여 문제없이 원활하게 시행될 수 있도록 해야 합니다.

납세자들

재정부에 따르면 법인 소득세법 제2조는 정부가 이 조항을 상세히 규정하도록 규정하고 있습니다. 세무행정법, 금융기관법, 증권법과 일관성을 유지하고 안정적으로 시행되고 있는 규정을 계승하기 위해 재정부는 시행령 초안 제2조에 납세자 세부 사항을 다음과 같이 명시할 것을 제안합니다.

법인 소득세법 제2조 제1항에 규정된 납세자는 다음과 같습니다.

a) 기업은 주식회사, 유한책임회사, 합자회사, 펀드 운용 회사, 개인 기업, 사업 협력 계약 당사자, 석유 제품 배분 계약 당사자, 석유 합작 투자 기업, 합작 운영 회사 등 기업법, 투자법, 보험업법, 증권법, 석유법, 상법 및 기타 법률 문서의 규정에 따라 설립 및 운영됩니다.

(b) 베트남 법률 규정에 따라 설립된 기업은 베트남에서 발생한 과세 소득과 베트남 외에서 발생한 과세 소득에 대해 세금을 납부합니다.

c) 외국법 규정에 따라 설립된 기업(이하 "외국 기업"이라 함)으로서 베트남에 고정사업장을 보유하거나 보유하지 않은 기업

베트남에 고정사업장을 둔 외국 기업은 베트남에서 발생한 과세소득과 해당 고정사업장의 활동과 관련하여 베트남 외에서 발생한 과세소득에 대해 세금을 납부합니다.

베트남에 고정사업장을 둔 외국 기업은 고정사업장의 활동과 관련이 없는 베트남에서 발생한 과세 소득에 대해 세금을 납부합니다.

베트남에 고정사업장을 보유하지 않은 외국 기업(전자상거래 및 디지털 기술 기반 사업에 종사하는 기업 포함)은 베트남에서 발생한 과세 소득에 대해 세금을 납부해야 합니다.

외국 기업의 고정사업장은 해당 외국 기업이 베트남에서 생산 및 사업 활동의 일부 또는 전부를 수행하는 생산 및 사업 시설을 의미하며, 다음을 포함합니다.

- 베트남 내 지점, 임원 사무소, 공장, 작업장, 운송 수단, 유전, 가스전, 광산 또는 기타 천연자원 개발 현장.

- 건설 현장, 건설, 설치, 조립 작업.

- 서비스 제공업체(직원 또는 기타 조직이나 개인을 통한 컨설팅 서비스 포함).

- 해외 기업 담당 에이전트.

- 외국 기업을 대표하여 계약을 체결할 권한을 부여받은 대리인이거나, 외국 기업을 대표하여 계약을 체결할 권한은 없지만 베트남에서 정기적으로 상품을 공급하거나 서비스를 제공하는 대리인인 경우, 베트남 내 대리인.

- 전자상거래 플랫폼, 외국 기업이 베트남에서 상품과 서비스를 제공하는 디지털 플랫폼.

d) 경제 조직은 신용 기관에 관한 법률의 규정에 따라 설립되고 운영됩니다.

d) 본 시행령 제3조에 규정된 바와 같이 과세 소득이 발생하는 재화 및 용역을 생산하고 거래하는 공공 및 비공공 서비스 단위.

e) 협동조합 및 협동조합 연합은 협동조합법의 규정에 따라 설립됩니다.

g) 본 조항의 a, b, c, d 및 dd항에 명시된 조직 이외의 조직으로서 본 시행령 제3조에 규정된 바와 같이 과세 소득이 있는 생산 및 사업 활동을 하는 조직.

또한, 재정부는 베트남 법률 규정에 따라 설립 및 운영(또는 운영 등록)된 조직(거래소 운영 조직, 디지털 플랫폼 운영 조직 포함)이 법인 소득세법(개정) 제2조 2항 c호 및 d호에 명시된 외국 기업과의 계약을 기반으로 재화 및 용역을 구매하는 경우(재화에 부수되는 용역 구매, 현장 수출입 형태의 공급 및 유통 재화 구매, 전자상거래 사업, 디지털 플랫폼 기반 사업 또는 국제 무역 조건 포함) 원천징수 방식을 사용하는 납세자로 간주할 것을 제안합니다. 재정부는 이 조항에 명시된 납세 의무를 구체적으로 규정할 것입니다.

전체 초안을 읽고 여기에 의견을 남겨주세요.

지혜

출처: https://baochinhphu.vn/de-xuat-quy-dinh-moi-ve-thue-thu-nhap-doanh-nghiep-102250710155213036.htm

![[사진] 미국 해군의 USS 로버트 스몰스 전함을 탐험하세요](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[사진] 꽝찌성의 향기로운 단풍나무 숲의 매혹적인 풍경](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[영상] 동호 민속화 제작 기술이 유네스코가 지정한 '긴급 보호가 필요한 전통 기술' 목록에 등재되었습니다.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

댓글 (0)