ຫຼັງຈາກພຽງແຕ່ເຄິ່ງຫນຶ່ງປີຂອງການບັນລຸເປົ້າຫມາຍ 1%, Fecon (FCN) ມີຄວາມສ່ຽງຕໍ່ການທໍາລາຍແຜນການປະຈໍາປີ.

ເຖິງແມ່ນວ່າການປະຕິບັດທຸລະກິດຂອງ Fecon (FCN) ໃນເຄິ່ງທໍາອິດຂອງປີ 2023 ໄດ້ສະແດງໃຫ້ເຫັນບາງສັນຍານໃນທາງບວກ, ແຕ່ພາບລວມຍັງຄົງສະແດງຄວາມຜິດຫວັງຢ່າງຫຼວງຫຼາຍ.

ລາຍຮັບສຸດທິຂອງບໍລິສັດບັນລຸ 1.282,7 ຕື້ດົ່ງ. ລາຍຮັບສ່ວນໃຫຍ່ມາຈາກຂະແໜງກໍ່ສ້າງ ແລະ ຕິດຕັ້ງ 1.121.1 ຕື້ດົ່ງ. ຖັດມາແມ່ນລາຍຮັບຈາກການຂາຍໄຟຟ້າ 86 ຕື້ດົ່ງ, ລາຍຮັບຈາກການຂາຍສິນຄ້າສໍາເລັດຮູບກວມເອົາ 57,1 ຕື້ດົ່ງ.

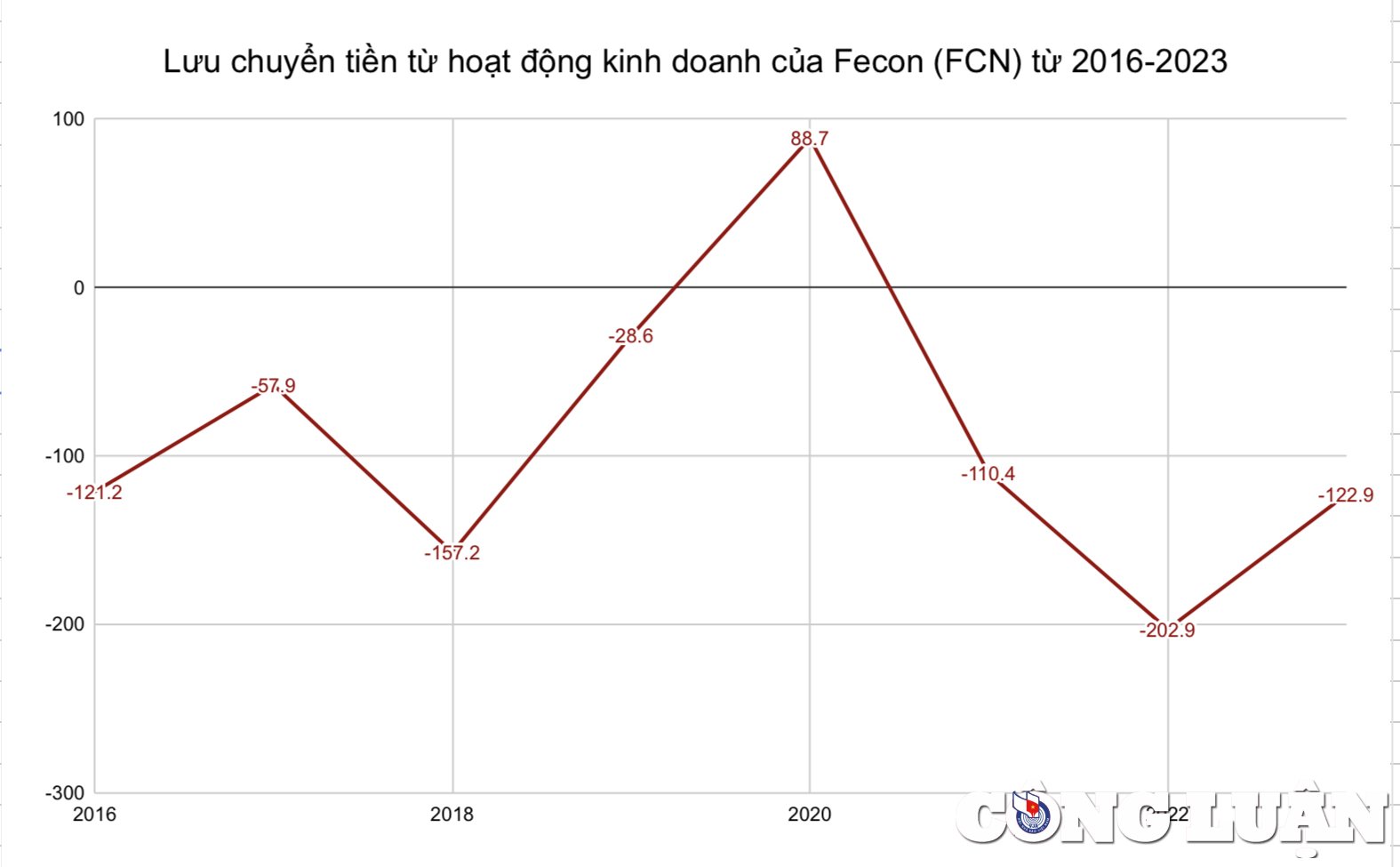

ກະແສເງິນສົດທາງທຸລະກິດຂອງ Fecon (FCN) ແມ່ນຕິດລົບຢ່າງຕໍ່ເນື່ອງ, ພຽງແຕ່ສໍາເລັດ 1% ຂອງແຜນການ 2023 ເຖິງແມ່ນວ່າຈະຜ່ານໄປເຄິ່ງປີ (ພາບ TL)

ຍອດມູນຄ່າການຂາຍສິນຄ້າແມ່ນ 1.034,7 ຕື້ດົ່ງ, ກຳໄລລວມຂອງບໍລິສັດແມ່ນ 248 ຕື້ດົ່ງ, ສູງກວ່າໄລຍະດຽວກັນເຖິງວ່າລາຍຮັບຫຼຸດລົງ.

ຢ່າງໃດກໍ່ຕາມ, ຄ່າໃຊ້ຈ່າຍທາງດ້ານການເງິນເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍໃນລະຫວ່າງໄລຍະເວລາໄດ້ທໍາລາຍເກືອບທັງຫມົດຂອງກໍາໄລລວມທີ່ເພີ່ມຂຶ້ນ. ລາຍຈ່າຍທາງການເງິນໄດ້ເພີ່ມຂຶ້ນຈາກ 100,6 ຕື້ໂດລາເປັນ 140,9 ຕື້ດົ່ງ. ໃນນັ້ນ, ລາຍຈ່າຍດອກເບ້ຍໄດ້ເພີ່ມຂຶ້ນຈາກ 98,8 ຕື້ດົ່ງ ຂຶ້ນເປັນ 137,1 ຕື້ດົ່ງ. ນີ້ແມ່ນສັນຍານວ່າຄວາມກົດດັນຂອງຄວາມສົນໃຈເພີ່ມຂຶ້ນ, ເຮັດໃຫ້ມັນມີຄວາມຫຍຸ້ງຍາກສໍາລັບບໍລິສັດທີ່ຈະສ້າງກໍາໄລ.

ລາຍຈ່າຍໃນການຂາຍ ແລະ ລາຍຈ່າຍບໍລິຫານໃນໄລຍະໄດ້ກວມເອົາ 9,6 ຕື້ດົ່ງ ແລະ 95,9 ຕື້ດົ່ງ ຕາມລຳດັບ. ກໍາໄລຫຼັງອາກອນບັນລຸ 1,3 ຕື້ດົ່ງ.

ທຽບໃສ່ຄາດໝາຍທີ່ວາງໄວ້ໃນຕົ້ນປີ ດ້ວຍລາຍຮັບ 3.800 ຕື້ດົ່ງ, ລາຍຮັບຫຼັງອາກອນ 125 ຕື້ດົ່ງ, ເຟກຄອນ ປະຕິບັດໄດ້ພຽງ 33,8% ຂອງແຜນການລາຍຮັບ ແລະ 1% ຂອງແຜນການກຳໄລປີ. ດັ່ງນັ້ນ, ຖ້າບໍ່ມີການປ່ຽນແປງໃນທາງບວກຈາກນີ້ຈົນເຖິງທ້າຍປີ, Fecon ອາດຈະລົ້ມເຫລວໃນແຜນການທີ່ກໍານົດໄວ້.

7 ປີໃນການດໍາເນີນທຸລະກິດ, 6 ປີເງິນສົດຕິດລົບ, ລາຍຮັບບໍ່ພຽງພໍກັບລາຍຈ່າຍ

ໃນທ້າຍໄຕມາດທີ 2 ຂອງປີ 2023, ວົງເງິນການເຄື່ອນໄຫວຂອງ Fecon ແມ່ນຕິດລົບ 101,9 ຕື້ດົ່ງ. ໃນນັ້ນ, ຍອດຈຳນວນເງິນສົດລາຍຈ່າຍສູງສຸດແມ່ນໄດ້ຈາກດອກເບ້ຍ 137,1 ຕື້ດົ່ງ. ອີກເທື່ອຫນຶ່ງ, ຄ່າໃຊ້ຈ່າຍດອກເບ້ຍໄດ້ກາຍເປັນພາລະບໍ່ພຽງແຕ່ສໍາລັບຜົນໄດ້ຮັບຂອງທຸລະກິດ, ແຕ່ຍັງສໍາລັບກະແສເງິນສົດຂອງຫນ່ວຍງານນີ້.

ຈຸດທີ່ຄວນສັງເກດອີກຢ່າງຫນຶ່ງແມ່ນວ່າໃນໄລຍະ 7 ປີຂອງທຸລະກິດນັບຕັ້ງແຕ່ 2016, ບໍ່ຄ່ອຍມີປີທີ່ Fecon ບັນທຶກກະແສເງິນສົດໃນການດໍາເນີນງານໃນທາງບວກ.

ໃນ 7 ປີຂອງທຸລະກິດ, Fecon (FCN) ມີກະແສເງິນສົດທາງລົບເປັນເວລາ 6 ປີ.

ນີ້ຫມາຍຄວາມວ່າໃນຊຸມປີທັງຫມົດນັ້ນ, Fecon ເກືອບພຽງແຕ່ໃຊ້ເງິນ, ຈໍານວນເງິນທີ່ໄດ້ຮັບບໍ່ພຽງພໍທີ່ຈະກວມເອົາຄ່າໃຊ້ຈ່າຍ, ນໍາໄປສູ່ການຂາດແຄນເງິນ.

ປີ 2020 ເປັນປີດຽວທີ່ການເຄື່ອນໄຫວເງິນສົດຂອງ Fecon ເປັນທາງບວກທີ່ 88,7 ຕື້ດົ່ງ. ກົງກັນຂ້າມ, ປີ 2016, 2018, 2021 ແລະ 2022, ເງິນສົດເຄື່ອນໄຫວຂອງໜ່ວຍງານນີ້ຖືກລົບກວນນັບຮ້ອຍຕື້ດົ່ງ. ຈຸດສູງສຸດແມ່ນໃນປີ 2021, ເມື່ອກະແສເງິນສົດດຳເນີນງານຂອງ Fecon ແມ່ນຕິດລົບ 202,9 ຕື້ດົ່ງ.

ດັ່ງທີ່ໄດ້ກ່າວມາຂ້າງເທິງນີ້, ຮອດເຄິ່ງຕົ້ນຂອງປີ 2023, ເງິນສົດຂອງ Fecon ຍັງບໍ່ທັນມີທ່າທີທີ່ຈະປັບປຸງ ແລະ ສືບຕໍ່ຕິດລົບອີກ 101,9 ຕື້ດົ່ງ.

ດ້ວຍກະແສເງິນສົດທາງລົບທາງທຸລະກິດຢ່າງໜັກໜ່ວງ, Fecon ແລະບໍລິສັດຍ່ອຍຈຳນວນໜຶ່ງຫາກໍ່ຖືກຕັ້ງຊື່ເປັນໜີ້ປະກັນສັງຄົມ.

ຫວ່າງມໍ່ໆມານີ້, ກົມປະກັນສັງຄົມ ຮ່າໂນ້ຍ ໄດ້ປະກາດບັນຊີລາຍຊື່ບໍລິສັດທີ່ຕິດໜີ້ປະກັນສັງຄົມໃນທ້າຍເດືອນສິງຫາ. ໂດຍສະເພາະ, Fecon ແລະບໍລິສັດຈໍານວນຫນຶ່ງໄດ້ຖືກຕັ້ງຊື່ສໍາລັບການຈ່າຍເງິນປະກັນສັງຄົມຊ້າ.

ສະເພາະບໍລິສັດຫຸ້ນສ່ວນ Fecon ແມ່ນ 681 ລ້ານດົ່ງໃນການຈ່າຍເງິນປະກັນຊ້າ; ບໍລິສັດຫຸ້ນສ່ວນ Fecon Pile ແລະ ກໍ່ສ້າງ 1,1 ຕື້ດົ່ງ ຈ່າຍຊ້າ; ບໍລິສັດຫຸ້ນສ່ວນກໍ່ສ້າງພື້ນຖານໂຄງລ່າງ Fecon ຈ່າຍຊ້າ 563 ລ້ານດົ່ງ; ບໍລິສັດຫຸ້ນສ່ວນກໍ່ສ້າງໃຕ້ດິນ Fecon Ratio ແມ່ນ 504 ລ້ານດົ່ງໃນການຈ່າຍເງິນຊ້າ; ບໍລິສັດຫຸ້ນສ່ວນການລົງທຶນ Fecon ແມ່ນ 123 ລ້ານດົ່ງໃນການຈ່າຍເງິນຊ້າ.

ມັນບໍ່ແມ່ນເລື່ອງແປກທີ່ບໍລິສັດທີ່ຈະເປັນຫນີ້ເງິນປະກັນສັງຄົມ, ແຕ່ເລື່ອງນີ້ເກີດຂຶ້ນໃນສະພາບການທີ່ Fecon ປະເຊີນກັບຄວາມກົດດັນດ້ານຫນີ້ສິນຢ່າງຫຼວງຫຼາຍ. ຍອດເງິນດອກເບ້ຍໃນ 6 ເດືອນຕົ້ນປີມີ 137,1 ຕື້, ເພີ່ມຂຶ້ນເກືອບ 40 ຕື້ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ.

ນອກຈາກນັ້ນ, ທຶນຂອງ Fecon ແມ່ນ 3.407,9 ຕື້ດົ່ງ. ໜີ້ສິນຂອງບໍລິສັດແມ່ນ 4.278,3 ຕື້ດົ່ງ. ໃນນັ້ນ, ເງິນກູ້ໄລຍະສັ້ນພຽງແຕ່ 1.766,7 ຕື້ດົ່ງເປັນ 2.091 ຕື້ດົ່ງ, ເທົ່າກັບເພີ່ມຂຶ້ນ 18,4%. ເງິນກູ້ໄລຍະຍາວແມ່ນ 871,2 ຕື້ດົ່ງ.

ຫນີ້ສິນໄລຍະສັ້ນ ແລະໄລຍະຍາວຂອງ Fecon ໄດ້ບັນລຸເຖິງ 2.962.2 ຕື້ດົ່ງ, ເກືອບເທົ່າທຶນ, ບໍ່ໃຫ້ເວົ້າເຖິງແຫຼ່ງໜີ້ອື່ນໆ.

ທີ່ມາ

![[ຮູບຖ່າຍ] Cat Ba - Green Island ຄໍາຂວັນນີ້](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

(0)