Bank Saham Bersama Komersial Nam A (Nam A Bank) baru sahaja mengumumkan keputusan perniagaannya untuk sembilan bulan pertama tahun 2024, dengan banyak petunjuk penting telah "mencapai" rancangan tahunan.

Di tengah-tengah keadaan makroekonomi yang mencabar, Nam A Bank dengan segera melaksanakan dasar dan garis panduan Kerajaan dan Bank Negara Vietnam (SBV). Digandingkan dengan usaha kolektif kakitangannya, banyak petunjuk perniagaan utama bank mencapai sasaran tahunan mereka, sementara yang lain juga mencapai pertumbuhan positif.

Secara khususnya, sehingga 30 September 2024, jumlah aset Nam A Bank mencecah hampir VND 240,000 bilion (peningkatan hampir 16% berbanding tempoh yang sama pada tahun 2023, mencapai 103% daripada pelan tahunan); mobilisasi modal mencecah hampir VND 173,000 bilion (peningkatan lebih daripada 5% berbanding tempoh yang sama pada tahun 2023, mencapai 97% daripada pelan tahunan), dan pinjaman tertunggak mencecah hampir VND 164,000 bilion (peningkatan hampir 24% berbanding tempoh yang sama pada tahun 2023, mencapai 102% daripada pelan tahunan). Petunjuk pertumbuhan ini menyumbang kepada keuntungan sebelum cukai Nam A Bank mencecah lebih VND 3,300 bilion (peningkatan sebanyak 63% berbanding tempoh yang sama pada tahun 2023, mencapai 83% daripada pelan tahunan)...

Terutamanya, Nam A Bank mengekalkan keuntungan purata lebih 1,000 bilion VND setiap suku tahun. Pendapatan faedah bersih pada suku ketiga meningkat lebih daripada 1,500 bilion VND, mewakili peningkatan lebih daripada 34% berbanding tempoh yang sama pada tahun 2023.

Keuntungan ini boleh dikaitkan dengan sumbangan daripada segmen perbankan digital. Sehubungan itu, Nam A Bank telah terus menaik taraf ekosistem perbankan digitalnya, termasuk ONEBANK, robot OPBA dan Open Banking. Khususnya, sejak pelancarannya, ONEBANK telah mengalami pertumbuhan yang luar biasa, dengan pertumbuhan transaksi melebihi 40% setiap suku tahun. Jumlah modal yang digerakkan daripada ONEBANK menyumbang hampir VND 10,000 bilion (6% daripada jumlah deposit).

Sebagai bank perintis dalam bidang kredit hijau, Nam A Bank telah melaksanakan rantaian nilai kredit hijau, yang menumpukan pada sektor pertanian , perikanan dan tenaga boleh diperbaharui, dan bertujuan untuk meningkatkan kadar kredit hijau kepada 20-25% (2-3 kali ganda kadar semasa).

Di samping itu, nisbah ROE, ROA dan NIM bank juga telah meningkat dengan ketara. Sehingga 30 September 2024, ROE mencapai 22.09% dan ROA adalah 1.63%, menunjukkan bahawa bank bukan sahaja telah berkembang dari segi saiz tetapi juga mencapai keuntungan yang tinggi.

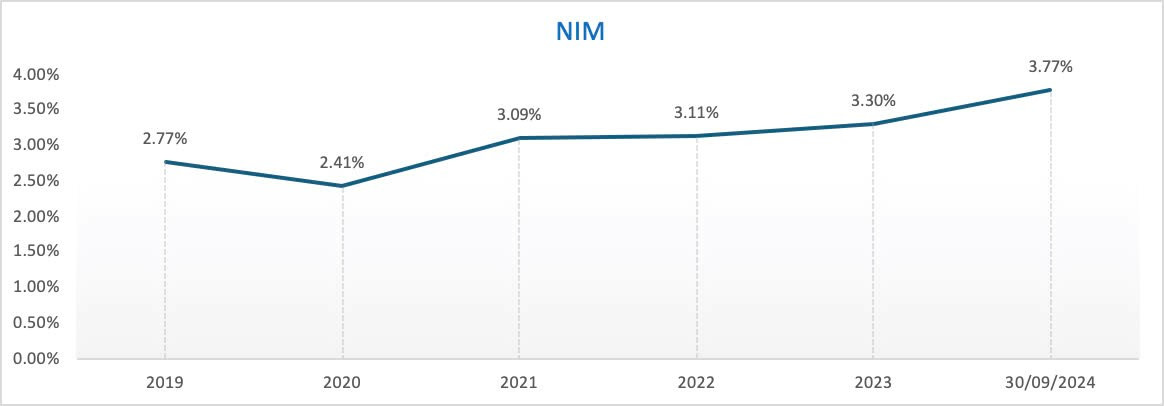

Margin Faedah Bersih (NIM) meningkat kepada 3.77% daripada 3.6% pada akhir Suku Kedua 2024. Bank menjangkakan NIM akan kekal dalam julat 3.5-3.8% dari sekarang hingga akhir 2024, dengan kadar faedah terus dikekalkan rendah untuk menyokong individu dan perniagaan dalam konteks ekonomi yang mencabar.

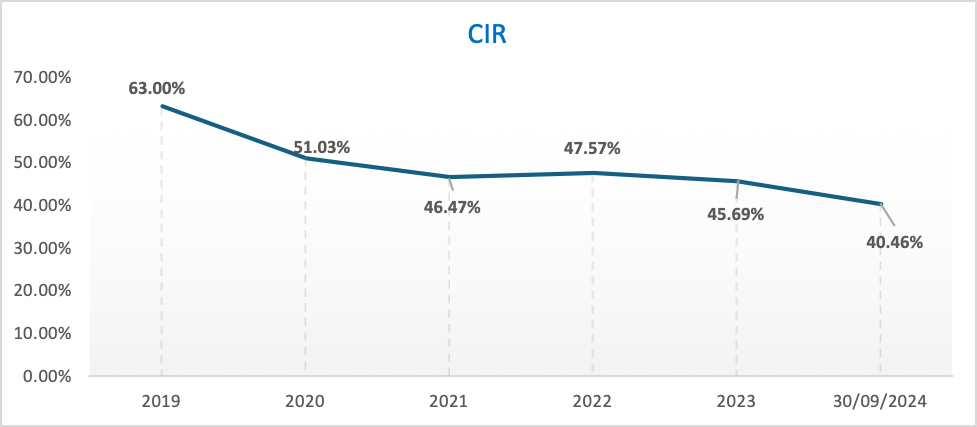

Berkenaan perbelanjaan operasi (CIR), sehingga 30 September 2024, ia mencapai kira-kira 40.46%, yang merupakan tahap yang agak optimum. Nam A Bank menyasarkan untuk meletakkan gaji dan faedah antara 7-10 bank teratas di Vietnam untuk menarik bakat, di samping mengembangkan rangkaiannya dan melabur banyak dalam teknologi untuk meningkatkan kandungan teknologi produk dan perkhidmatannya. Oleh itu, sasaran CIR untuk tempoh ini adalah sekitar 40-45% untuk menyediakan asas bagi pertumbuhan yang kukuh pada tahun-tahun akan datang.

Sejak tahun 2020, Nam A Bank telah mengalami transformasi digital yang kukuh dan mengembangkan operasinya di seluruh wilayah dan bandar di seluruh negara. Bank ini kini mempunyai hampir 250 lokasi perniagaan di seluruh negara, termasuk hampir 150 lokasi perniagaan tradisional (cawangan, pejabat transaksi) dan 101 lokasi ONEBANK. Walaupun kos operasi telah meningkat, CIR (Nisbah Kos-kepada-Pendapatan) telah bertambah baik secara beransur-ansur selama ini.

Tambahan pula, penunjuk keselamatan operasi bank melebihi peraturan Bank Negara Vietnam (SBV). Nam A Bank mematuhi penunjuk kecairan dan memenuhi kriteria Basel III. Nisbah Kecukupan Modal (CAR) adalah lebih daripada 11.11% (minimum yang diperlukan oleh SBV ialah 8%), Nisbah Pinjaman-kepada-Deposit (LDR) ialah 75.72% (maksimum yang diperlukan oleh SBV ialah 85%), Nisbah Rizab Kecairan (LCR) ialah 21.11% (minimum yang diperlukan oleh SBV ialah 10%), Nisbah Kesolvenan VND 30 hari ialah 87.51% (minimum yang diperlukan oleh SBV ialah 10%), dan nisbah pembiayaan jangka pendek kepada pinjaman jangka sederhana dan panjang ialah 17.56% (maksimum yang diperlukan oleh SBV adalah di bawah 30%). Nam A Bank terus mengekalkan strategi kecairan yang stabil dan selamat.

Berkenaan nisbah pinjaman tidak berbayar (NPL) Nam A Bank, ia berada sekitar 2.85%. Bank tersebut menyasarkan untuk mengurangkan nisbah ini kepada 2% dan mungkin meningkatkan peruntukan tambahan sebanyak VND 300-500 bilion untuk meningkatkan nisbah perlindungan kerugian pinjaman (LLCR) kepada 55-60%.

Dalam tempoh sembilan bulan pertama tahun 2024, Nam A Bank juga telah mencapai beberapa pencapaian penting, termasuk: Menyiapkan projek penukaran penyata kewangan mengikut piawaian antarabangsa (IFRS), menyumbang kepada ketelusan dan kekukuhan maklumat pelaporan kewangan kepada pelabur, terutamanya pelabur asing, selaras dengan piawaian antarabangsa; Moody's menaik taraf penarafan kredit Nam A Bank dalam dua kategori: kualiti aset daripada B3 kepada B2 dan petunjuk keuntungan dan keuntungan daripada B2 kepada B1, di samping turut menilai penerbit dengan tinjauan "stabil"; Bank tersebut telah menyelesaikan penyerahan Sistem Pengurusan Risiko Alam Sekitar dan Sosial (ESMS) kepada Pacific Risk Advisors LTD (PRA), menandakan langkah penting dalam melaksanakan dan menyempurnakan tonggak ke arah menjadi Bank Hijau Tahap 5; Sejak awal tahun ini, ia merupakan satu-satunya bank yang sahamnya disenaraikan di bursa saham HoSE…

Huynh Nhu

[iklan_2]

Sumber: https://vietnamnet.vn/9-thang-dau-nam-2024-nam-a-bank-can-dich-nhieu-chi-tieu-quan-trong-2337155.html

Komen (0)