Volgens de Wet sociale verzekeringen 2024 wordt de hoogte van de verplichte sociale verzekeringsbijdrage berekend op basis van het salaris dat als grondslag voor de verplichte sociale verzekeringsbijdrage geldt.

Wat betreft het salaris als basis voor de verplichte sociale verzekeringsbijdragen, hebben de Wet sociale verzekeringen 2024 en Besluit 158/2025/ND-CP de vaststellingsmethode voor elke groep onderdanen duidelijk ingedeeld, afhankelijk van het salarisstelsel dat zij toepassen, als volgt:

Voor werknemers waarvan het salaris door de werkgever wordt vastgesteld, omvat het salaris dat als grondslag voor de sociale verzekeringsuitkering dient:

- Salaris volgens functie of positie: Het salaris wordt berekend per tijdseenheid (per maand) van de functie of positie, opgebouwd volgens de salarisschaal en de salaristabel die door de werkgever zijn vastgesteld volgens de bepalingen van artikel 93 van de Arbeidswet en die zijn overeengekomen in de arbeidsovereenkomst.

- Salaristoeslagen: Deze zijn bedoeld ter compensatie van factoren zoals arbeidsomstandigheden, de complexiteit van de functie, leefomstandigheden en de mate van arbeidsaantrekkelijkheid die niet in het salaris zijn meegenomen of onvoldoende zijn. Deze toeslagen moeten ook in de arbeidsovereenkomst worden overeengekomen.

- Overige aanvullende betalingen: Dit zijn betalingen die in specifieke bedragen kunnen worden vastgelegd in combinatie met het salaris, die in de arbeidsovereenkomst zijn vastgelegd en die regelmatig en stabiel worden uitbetaald in elke betaalperiode.

In decreet 158/2025/ND-CP staat duidelijk vermeld dat het salaris dat als basis voor de verplichte sociale verzekeringsbetaling wordt gebruikt voor de in punt 1, clausule 1, artikel 2 van de Wet op de sociale verzekeringen genoemde personen, het maandsalaris is dat wordt berekend volgens de afspraak in de arbeidsovereenkomst.

Artikel 4 van Besluit 293/2025/ND-CP (van kracht vanaf 1 januari 2026) bepaalt de toepassing van het maandelijkse minimumloon als volgt: Het maandelijkse minimumloon is het laagste loon dat als basis dient voor onderhandelingen over en betaling van lonen aan werknemers die de maandelijkse loonbetalingsmethode toepassen, waarbij wordt gewaarborgd dat het loon dat overeenkomt met de functie of positie van de werknemer die voldoende normale werkuren in de maand werkt en de overeengekomen arbeidsnormen of werkzaamheden voltooit, niet lager mag zijn dan het maandelijkse minimumloon.

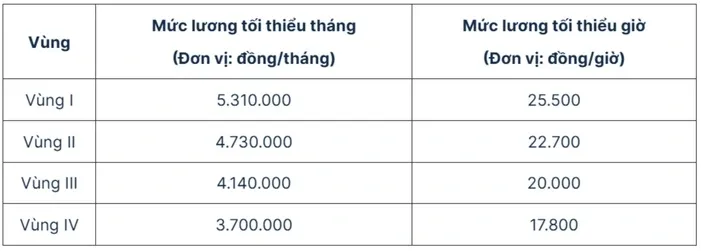

De minimumlonen die gelden vanaf 1 januari 2026 zijn als volgt:

Wanneer het minimumloon vanaf 1 januari 2026 wordt aangepast, zal het minimumloon dat als basis voor de sociale verzekeringspremies geldt voor werknemers die het door de werkgever vastgestelde salarisregime toepassen, overeenkomstig stijgen.

Concreet bedraagt het minimumloon voor de sociale verzekeringsbijdrage in 2026 het volgende:

- In Regio I is dat 5.310.000 VND;

- Regio II: 4.730.000 VND;

- Regio III: 4.140.000 VND;

- Regio IV: 3.700.000 VND.

Bron: https://vtv.vn/tang-luong-toi-thieu-tu-2026-muc-dong-bhxh-thay-doi-ra-sao-100251113085256655.htm

![[Foto] De "littekens" van de bergen en bossen van Da Nang na stormen en overstromingen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1762996564834_sl8-jpg.webp)

![[Foto] Secretaris-generaal van Lam bezoekt Long Thanh International Airport Project](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763008564398_vna-potal-tong-bi-thu-to-lam-tham-du-an-cang-hang-khong-quoc-te-long-thanh-8404600-1261-jpg.webp)

![Dong Nai OCOP-transitie: [Artikel 3] Toerisme koppelen aan OCOP-productconsumptie](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Reactie (0)