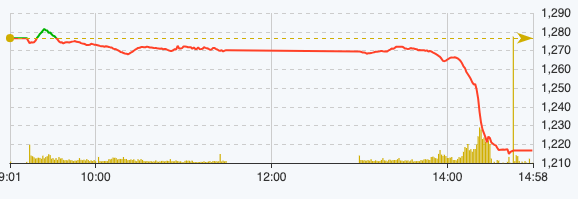

De eerste handelssessie van de week was volatiel, aangezien de wijdverbreide verkoopdruk de VN-index met 59,99 punten, oftewel 4,7%, deed dalen tot 1.216,5 punten. Dit was tevens de scherpste daling in bijna twee jaar, sinds 12 mei 2022.

Deze daling zorgde er ook voor dat de Vietnamese aandelenmarkt de grootste daling in Azië doormaakte in de sessie van 15 april. De kapitalisatiewaarde verdampte ook met VND 244.000 miljard tot VND 4,95 miljard miljard aan het einde van de sessie op 15 april.

De largecapgroep was de "boosdoener" die de markt scherp deed dalen, toen 10 grote bedrijven meer dan 27 punten van de algemene index aftrokken. Vooral de bankengroep, met vier codes: BID, VCB, CTG en TCB, leidde de daling en verloor in totaal 14,6 punten. BID alleen al verloor 5,2 punten. VPB-code stond ook in de top 10 en trok de markt omlaag met een verlies van 2,15 punten. De overige 5 codes in de top 10 drukten de index, respectievelijk VHM, GVR, GAS, HPG en MSN.

Waarom?

Volgens de heer Nguyen The Minh, directeur analyse van Yuanta Vietnam Securities Company, vond de daling van de Vietnamese aandelenmarkt plaats tegen de achtergrond van een Amerikaanse consumentenprijsindex (CPI) die voor de derde maand op rij hoger uitviel dan verwacht, wat de renteverlagingsplannen van de Fed zou kunnen vertragen. De obligatierentes en de Amerikaanse dollar stegen opnieuw scherp, waardoor de druk op de wisselkoers toenam.

Bovendien markeerde de nachtelijke aanval afgelopen weekend, die Teheran "Operatie True Commitment" noemde, de eerste keer dat Iran Israëlisch grondgebied aanviel, ondanks decennialange vijandigheid tussen de twee landen. Iran zei dat het reageerde op een luchtaanval die het aan Israël toeschreef. Dit verhaal maakte investeerders ook voorzichtiger en bezorgder.

De heer Minh zei echter dat de reactie op dit conflict niet al te groot is. De reden hiervoor is dat investeerders aanvankelijk dachten dat het risico zich zou kunnen uitbreiden naar het Midden-Oosten, maar het feit dat Israël niet heeft gereageerd, heeft dit risico aanzienlijk verminderd.

Een ander teken is dat de gemiddelde liquiditeit van de laatste vijf sessies (van 8 tot en met 12 april) buiten adem is geweest en met bijna 32% is gedaald tot VND 16.260 miljard per sessie. Bovendien hebben buitenlandse investeerders sinds begin april hun nettoverkoop opgevoerd, wat heeft bijgedragen aan het negatieve sentiment van binnenlandse beleggers. Deze expert voorspelt dat de druk van buitenlandse investeerders om netto te verkopen nog steeds vrij groot is.

Kortom, de scherpe daling van de markt vandaag werd veroorzaakt door veel factoren, zoals wisselkoersdruk, stijgende rentetarieven op obligaties, gebrek aan liquiditeit, toegenomen buitenlandse nettoverkopen en de ongekende aanval van Iran op Israël.

VN-Index prestaties op 15 april (Bron: FireAnt).

De heer Bui Van Huy, directeur van DSC Securities Branch, deelde dezelfde mening en merkte op dat de wereldwijde context relatief negatief is nu de Amerikaanse consumentenprijsindex (CPI) voor de derde maand hoger ligt dan verwacht en de obligatierentes en de Amerikaanse dollar ook weer sterk zijn gestegen. Ondertussen stuwen geopolitieke conflicten de grondstoffenmarkt sterk omhoog en veroorzaken ze potentiële inflatiedruk.

De heer La Giang Trung, CEO van Passion Investment, zei dat er normaal gesproken aanpassingen zullen plaatsvinden in een opwaartse markttrend van ongeveer 5 tot 6 maanden. Wanneer de cashflow de 1.300 punten nadert, lijkt deze wat zwak en zijn sommige kortetermijnfactoren niet meer zo gunstig. Het is daarom zeer waarschijnlijk dat de markt zich met 12 tot 15% kan aanpassen vanaf de 1.300 punten, voordat er een bodem op korte termijn wordt bereikt, waarna de koers verder stijgt en de oude piek wordt overtroffen.

"Dit is een gezonde aanpassing van de markt in een opwaartse trend, waarin elk jaar twee aanpassingen plaatsvinden", aldus expert La Giang Trung.

Moeten we nu kopen als de koers daalt?

Wat betreft de marktverwachting voor de komende tijd, zei de heer Minh dat het worstcasescenario is dat de VN-index terug zou kunnen keren naar de grens van 1.200-1.210 punten. Het is onwaarschijnlijk dat de VN-index de grens van 1.200 punten zal doorbreken, omdat het risico niet groot genoeg is om zo'n diepe neerwaartse trend te veroorzaken.

Na de schokkende daling in één handelssessie geloven experts van Yuanta Vietnam dat de cashflow van bottom-fishing binnenkort de markt zal betreden. Aandelen zijn namelijk nog steeds een aantrekkelijk investeringskanaal wanneer andere investeringskanalen het moeilijk hebben en de hoeveelheid cashflow die wacht om de aandelenmarkt te betreden zeer groot is.

Beleggers die nog steeds aandelen met een hoog gewicht in bezit hebben, moeten, zolang er geen margedruk is, niet verkopen. Beleggers met veel liquide middelen moeten niet overhaast investeren, maar wachten tot het evenwicht tussen 1.200 en 1.210 bereikt is om voorzichtig aandelen met een laag gewicht te kopen.

Experts van DSC zijn van mening dat de huidige trend nog steeds aanpassing en accumulatie is. Zelfs als de index stijgt, zullen liquiditeit en breedte moeilijk te spreiden zijn. De huidige ondersteuningszone ligt rond de 1.240 - 1.250 punten.

Wat betreft de handelsstrategie, in de huidige context waarin er veel kortetermijnrisicofactoren zijn en de markt de informatie mogelijk nog niet volledig heeft verdisconteerd, moet de aandelenratio op een gematigd niveau worden gehouden. Tegelijkertijd moet een spanningsboog worden vermeden en moet met name het gebruik van hoge hefboomwerking worden beperkt.

Tijdens het winstseizoen kunnen sectoren met positieve vooruitzichten, zoals de banksector, effecten, industrieel vastgoed, upstream olie en gas, import en export of staal, in aanmerking komen. Het verhogen van het aandeel moet echter alleen plaatsvinden in de basisprijsgebieden, om koopgekte in gebieden met hoge prijzen te vermijden .

Bron

![[Foto] Premier Pham Minh Chinh ontmoet vertegenwoordigers van uitmuntende leraren](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[Foto] Panorama van de finaleronde van de Community Action Awards 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763206932975_chi-7868-jpg.webp)

![[Foto] Secretaris-generaal van Lam ontvangt vice-president van Luxshare-ICT Group (China)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

Reactie (0)