|

| De kredietverlening in onroerend goed neemt toe, terwijl de waarde van vastgoedobligaties afneemt. Dit komt doordat de juridische status van veel vastgoedprojecten onlangs is goedgekeurd. Hierdoor krijgen bedrijven meer mogelijkheden om toegang te krijgen tot kredietbronnen. Foto: ST. Grafische vormgeving: Thanh Huyen. |

Bijna 3,2 miljard VND in onroerend goed gestoken

Volgens de Staatsbank van Vietnam (SBV) bedroeg de kredietomvang van de gehele economie eind juni 2025 17,2 miljard VND, waarvan 18,47% afkomstig was van kredieten in de vastgoedsector, oftewel ongeveer 3,18 miljard VND. Deze kredieten waren vooral bestemd voor investeerders, terwijl de vraag naar hypothecaire leningen zich langzaam herstelde.

Dr. Le Xuan Nghia, een econoom, zei dat de hoge huizenprijzen kopers doen aarzelen en dat de vastgoedmarkt een "speeltuin" wordt voor speculanten - investeerders en banken. Dit is de reden waarom kredieten voornamelijk naar vastgoedbedrijven stromen in plaats van leningen voor de aankoop van huizen, zoals in de voorgaande periode.

Volgens de analyse van deskundigen is het kredietaanbod in de vastgoedsector om meerdere redenen sterk toegenomen.

Ten eerste zorgt het herstel van de vastgoedmarkt ervoor dat banken meer vertrouwen hebben in het verstrekken van leningen en dat procedures eenvoudiger worden.

Ten tweede zijn juridische problemen opgelost, waardoor het voor veel investeerders gemakkelijker is geworden om toegang te krijgen tot kapitaal.

Ten derde is de obligatiemarkt nog niet ontkomen aan moeilijkheden. De uitgiftevoorwaarden zijn streng en de rentetarieven zijn hoog, terwijl de bankleningenrentes redelijk zijn en de leenvoorwaarden flexibeler dan voorheen. Dit zorgt ervoor dat beleggers geneigd zijn om over te stappen op kredietkanalen.

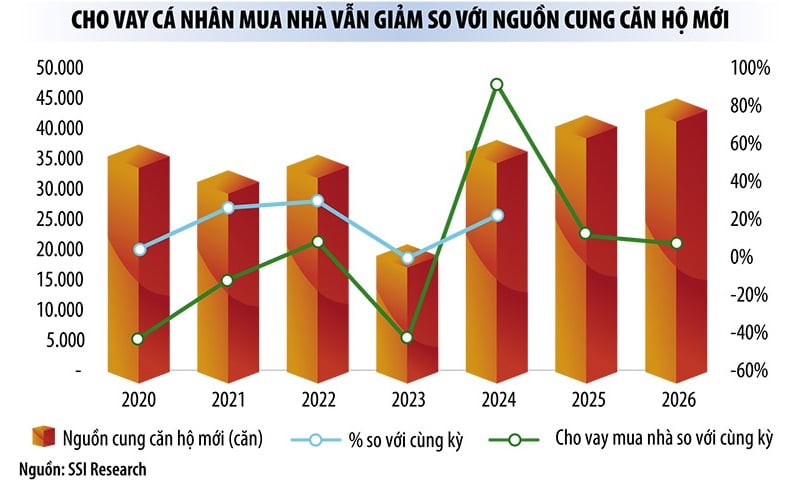

De heer Nguyen Quang Thuan, algemeen directeur van FiinRatings, verklaarde dat de obligatie-uitgifte in de eerste helft van dit jaar met 72,3% is gestegen ten opzichte van dezelfde periode, maar dat 75% van de totale uitgiftewaarde toebehoorde aan de banksector. De vastgoedobligaties bedroegen slechts ongeveer VND 33.000 miljard, lager dan vorig jaar.

Deze expert is van mening dat de toename van vastgoedkredieten te wijten is aan het feit dat veel projecten recentelijk hun juridische procedures hebben afgerond, waardoor kredietverlening gemakkelijker is geworden. Vastgoedbedrijven geven traag nieuwe obligaties uit, maar haasten zich om obligaties vóór de vervaldatum terug te kopen. De reden hiervoor is dat de rente op eerder uitgegeven obligaties hoog is, waardoor beleggers zich haasten om de looptijd te verlengen en zo de rentelast te verlagen.

Hoewel de prijsstijging van appartementen in Hanoi is vertraagd, zijn er geen tekenen van afkoeling. Veel nieuw geopende appartementen kosten tussen de 120 en 150 miljoen VND/m². De hoge huizenprijzen belemmeren de kredietvraag van kopers met een reële woonbehoefte.

Momenteel bedragen de hypotheekrentes bij commerciële banken 6-7% per jaar in het eerste jaar en variabel in de daaropvolgende jaren (rond de 10% per jaar). Dit is nog steeds een last voor huizenkopers, terwijl het pakket sociale woningleningen van 145.000 miljard VND "onverkocht" is vanwege een gebrek aan aanbod.

De heer Nguyen Xuan Bac, adjunct-directeur van de Dienst Krediet voor Economische Sectoren (SBV), zei dat de SBV sinds de lancering van het programma zes keer heeft aangekondigd de rentetarieven te verlagen van 8,7% per jaar voor investeerders en 8,2% voor huizenkopers naar respectievelijk 6,4% per jaar voor investeerders en 5,9% per jaar voor huizenkopers. De huidige uitbetalingsomzet bedraagt echter slechts VND 4.094 miljard. De belangrijkste reden voor de trage uitbetaling is een gebrek aan aanbod. Daarnaast registreerde de SBV ook dat 28 van de 103 huidige woningbouwprojecten door investeerders zijn gemeld als zijnde niet afhankelijk van leningen.

|

Er zal nog steeds veel kapitaal naar vastgoed en infrastructuur stromen.

In een recent rapport stellen analisten van SSI Research dat de drijvende kracht achter kredietgroei in de tweede helft van 2025 en 2026 zal afhangen van vastgoed en infrastructuur. Dit zijn ook twee gebieden die steeds meer beleidsaandacht krijgen, in lijn met de inspanningen van de overheid om de binnenlandse vraag te stimuleren en het economische groeimomentum te behouden in de context van de huidige wereldwijde schommelingen.

De kredietgroei in de tweede helft van 2025 en 2026 zal afhangen van twee belangrijke sectoren: vastgoed en infrastructuur.

De kredietgroei in de tweede helft van 2025 en 2026 zal afhangen van twee belangrijke sectoren: vastgoed en infrastructuur.

Volgens het onderzoeksteam vertoont de Vietnamese vastgoedmarkt vanaf 2024 tekenen van vroeg herstel, dankzij juridische vooruitgang en een sterke toename van het aanbod van nieuwe appartementen (91% hoger dan een jaar eerder). De vastgoedprijzen in grote stadscentra, met name in Hanoi en Ho Chi Minhstad, zijn hersteld. Ook lokale markten trekken de aandacht, dankzij provinciale fusies en infrastructuurprojecten. De lage rentetarieven zullen het kopersvertrouwen blijven stimuleren en de marktliquiditeit op korte termijn ondersteunen.

De directeur van een particuliere commerciële bank vertelde verslaggevers dat in de eerste helft van dit jaar de vastgoedleningen de snelst groeiende sector in de portefeuille van de bank waren.

Ondertussen is de infrastructuurkredietverlening aan staatsbanken sterk gegroeid. De voorzitter van de raad van bestuur van Vietcombank, de heer Nguyen Thanh Tung, meldde dat het totale krediet van het Vietcombank-systeem op 30 juni 2025 1,6 miljoen miljard VND bedroeg, een stijging van 11,1% ten opzichte van eind 2024.

"In de eerste zes maanden van het jaar heeft de bank onafhankelijk kredietregelingen gesponsord of als centraal aanspreekpunt voor kredietregelingen voor veel belangrijke projecten gefungeerd. In de komende tijd zal Vietcombank nieuwe financiering met hoge kredietwaarden blijven verstrekken voor veel belangrijke projecten, grote projecten die een belangrijke rol spelen in het bevorderen van de sociaaleconomische groei op lokaal en landelijk niveau", aldus de heer Tung.

De regering heeft haar sterke commitment bevestigd om 100% van het publieke investeringsplan voor 2025 uit te keren. Een reeks grootschalige publieke investeringsprojecten zal naar verwachting de kredietgroei stimuleren, niet alleen in de tweede helft van 2025, maar ook op de middellange termijn.

Hoewel de kredietverlening sterk groeit (eind juni 2025 was de kredietverlening in het gehele systeem 2,5 keer sneller gestegen dan in dezelfde periode vorig jaar), met name in de vastgoedsector, schatten experts dat de liquiditeit en de rente stabiel blijven. Het gebrek aan liquiditeit en de rentestijgingen doen zich alleen lokaal voor, niet op grote schaal.

Een andere reden waarom banken meer vertrouwen hebben in het verstrekken van kredieten, is dat de Nationale Vergadering een wet heeft aangenomen tot wijziging en aanvulling van een aantal artikelen van de Wet op kredietinstellingen. Deze wet treedt naar verwachting op 15 oktober 2025 in werking en geeft banken het recht om onderpand in beslag te nemen wanneer klanten hun betalingsverplichtingen niet nakomen.

Bron: https://baodautu.vn/von-cho-doanh-nghiep-bat-dong-san-trai-phieu-co-hep-tin-dung-phinh-to-d328936.html

![[Foto] Opening van het Wereld Cultureel Festival in Hanoi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760113426728_ndo_br_lehoi-khaimac-jpg.webp)

![[Foto] Ontdek unieke ervaringen op het eerste Wereldcultuurfestival](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/11/1760198064937_le-hoi-van-hoa-4199-3623-jpg.webp)

![[Foto] Secretaris-generaal woont de parade bij ter viering van de 80e verjaardag van de oprichting van de Koreaanse Arbeiderspartij](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/11/1760150039564_vna-potal-tong-bi-thu-du-le-duyet-binh-ky-niem-80-nam-thanh-lap-dang-lao-dong-trieu-tien-8331994-jpg.webp)

![[Foto] Ho Chi Minhstad schittert met vlaggen en bloemen op de vooravond van het eerste partijcongres, termijn 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760102923219_ndo_br_thiet-ke-chua-co-ten-43-png.webp)

Reactie (0)