I det siste utkastet til den reviderte loven om personlig inntektsskatt foreslo Finansdepartementet en plan for å endre den progressive tabellen for personlig inntektsskatt fra 7 nivåer til 5 nivåer, med den høyeste skattesatsen på 35 %.

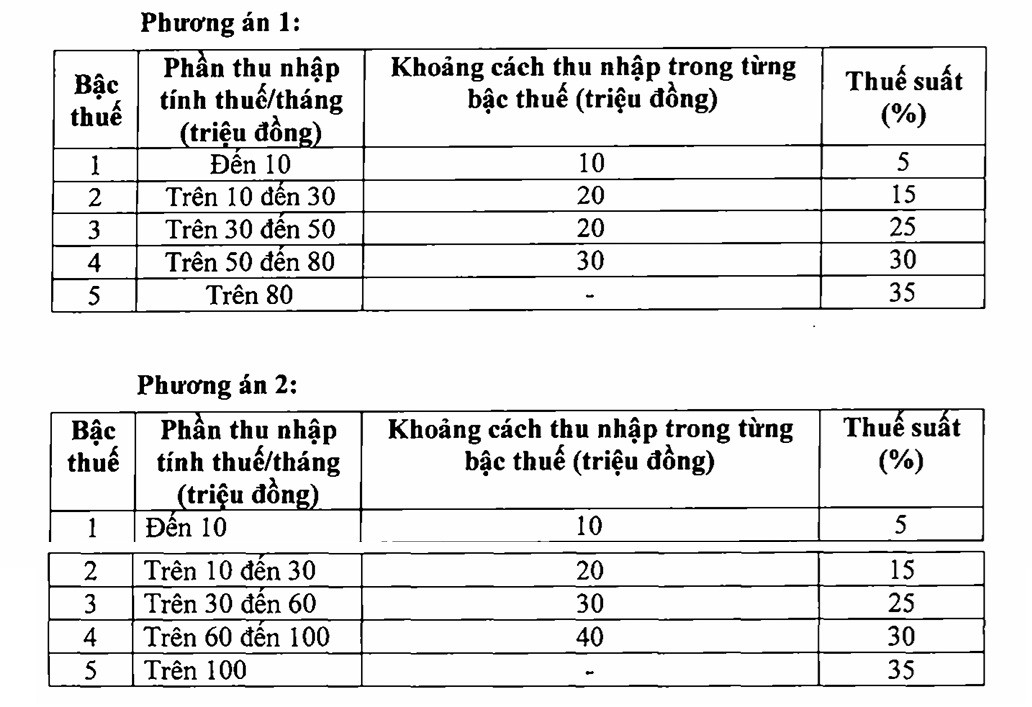

I henhold til gjeldende lov om personlig inntektsskatt inkluderer den progressive skatteskalaen som gjelder for inntekt fra lønn og vederlag 7 skattesatser: 5 %, 10 %, 15 %, 20 %, 25 %, 30 % og 35 %.

Finansdepartementet uttalte at ved å gjennomgå dagens skattestruktur, studere trenden med å forbedre folks levestandard i fremtiden, samt internasjonale erfaringer, er det mulig å studere for å redusere antallet skattesatser fra dagens 7 satser til et passende nivå; vurdere å øke inntektsgapet i skattesatsene. Forenkling og reduksjon av skattesatsene er for å forenkle skattebetalernes selvangivelse og betaling.

Finansdepartementet foreslo to alternativer for å endre skatteskjemaet, nærmere bestemt som følger:

Finansdepartementet analyserte de to alternativene ovenfor og sa at med alternativ 1 vil ikke personer med skattepliktig inntekt på nivå 1 bli påvirket (med justeringen av familiefradragsnivået vil imidlertid personer med inntekt på nivå 1 få redusert skatten sin); personer som betaler skatt fra nivå 2 eller høyere vil også få redusert skatten sin sammenlignet med i dag.

For eksempel vil en person med en skattepliktig inntekt på 10 millioner VND/måned få en reduksjon på 250 000 VND/måned; en person med en skattepliktig inntekt på 30 millioner VND/måned vil få en reduksjon på 850 000 VND/måned; en person med en skattepliktig inntekt på 40 millioner VND/måned vil få en reduksjon på 750 000 VND/måned; en person med en skattepliktig inntekt på 80 millioner VND/måned vil få en reduksjon på 650 000 VND/måned...

For alternativ 2 vil i utgangspunktet alle personer med skattepliktig inntekt fra 50 millioner VND/måned eller mindre motta en skattereduksjon tilsvarende alternativ 1. For personer med skattepliktig inntekt over 50 millioner VND/måned vil reduksjonen være større enn alternativ 1.

Ifølge det utkastende organet foreslo flertallet gjennom høringsprosessen å implementere alternativ 2. Det var også meninger som foreslo ytterligere utvidelse av inntektsnivåene i hver skatteklasse, senking av skattesatsen for hver klasse, eller til og med reduksjon av taket fra 35 % til 30 % eller 25 % ...

For tiden er den høyeste skattesatsen i regionen vanligvis 35 %, slik som i Thailand, Indonesia og Filippinene, mens Kina, Korea, Japan og India har en taksats på 45 %.

Ved å justere skattesatsene i henhold til de to alternativene nevnt ovenfor, sammen med økte familiefradrag og legge til andre fradrag som helse, utdanning osv., vil skattebyrden reduseres betydelig, spesielt for gruppen med middels lav inntekt, som vil være fritatt for personlig inntektsskatt. For personer med høyere inntekter vil også nivået på skattereguleringen reduseres sammenlignet med dagens nivå.

For eksempel vil en person med én forsørget person som tjener 20 millioner VND/måned fra lønn og inntekter, og som for tiden betaler personlig inntektsskatt på 125 000 VND/måned, ikke måtte betale skatt når de foretar familiefradrag og skatteskjema i henhold til alternativ 2.

Hvis inntekten er 25 millioner VND/måned, vil den betalbare skatten reduseres fra dagens 448 000 VND/måned til 34 000 VND/måned (omtrent 92 % reduksjon); hvis inntekten er 30 millioner VND/måned, vil den betalbare skatten reduseres fra 968 000 VND til 258 000 VND/måned (omtrent 73 %)...

Ifølge Finansdepartementets beregninger ville en justering av skatteplanen i henhold til alternativ 1 redusere budsjettinntektene med 7 120 milliarder VND, og i henhold til alternativ 2 ville inntektene reduseres med 8 740 milliarder VND. Finansdepartementet forela derfor regjeringen å implementere alternativ 2.

Kilde: https://vietnamnet.vn/bieu-thue-thu-nhap-ca-nhan-chi-con-5-bac-thue-suat-cao-nhat-35-2439467.html

![[Foto] Statsminister Pham Minh Chinh ledet et møte for å evaluere hvordan den todelte lokale forvaltningsmodellen fungerer.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761751710674_dsc-7999-jpg.webp)

![[Foto] Statsminister Pham Minh Chinh ledet et møte for å diskutere løsninger for å overvinne konsekvensene av flommene i de sentrale provinsene.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761716305524_dsc-7735-jpg.webp)

![[Foto] Hue: Inne på kjøkkenet som donerer tusenvis av måltider om dagen til folk i oversvømte områder](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761738508516_bepcomhue-jpg.webp)

![[Foto] Menneskelig kjærlighet i flommen i Hue](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761740905727_4125427122470875256-2-jpg.webp)

![[Live] Konsert i Ha Long 2025: «Heritage Spirit – Lyser opp fremtiden»](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/29/1761743605124_g-anh-sang-am-thanh-hoanh-trang-cua-chuong-trinh-mang-den-trai-nghiem-dang-nho-cho-du-khach-22450328-17617424836781829598445-93-0-733-1024-crop-1761742492749383512980.jpeg)

Kommentar (0)