Etter suksessen med TCBS Securities' børsnotering (IPO) ser investorer i disse dager frem til børsnoteringen av VPS Securities – den ledende aktøren innen verdipapirmegling i Vietnam.

I perioden fra 16. oktober til 6. november vil VPS godta registreringer for kjøp av børsnoterte aksjer fra investorer med en minimumspris på minst 60 000 VND per aksje. Det totale emisjonsvolumet er 202,3 millioner aksjer, og forventes å innhente minst 12 138 milliarder VND. Hvis dette lykkes, vil dette overgå rekorden på 10 800 milliarder VND som TCBS nettopp har innhentet.

Det bør understrekes at registrering for kjøp og innskudd av betaling bare er det første trinnet i børsnoterings- og noteringsprosessen til VPS. Etter dette trinnet vil selskapet: (1) Kunngjøre resultatene av aksjeallokeringen; (2) investorer betale det tildelte beløpet; (3) kunngjøre resultatene av aksjekjøpet; (4) tilbakebetale pengene hvis det oppstår problemer.

Det mest interessante spørsmålet i dag er: Hva blir sluttkursen for den neste «blockbuster»-børsnoteringen av aksjemarkedet i 2025?

På forum diskuterer investorer entusiastisk spørsmålet: Hvorfor setter ikke VPS en forhåndsbestemt tilbudspris, og hvorfor er minimumsprisen ikke lavere enn 60 000 VND/aksje?

Undersøk dyrt/billig nivå fra et forretningsmodell- og effektivitetsperspektiv

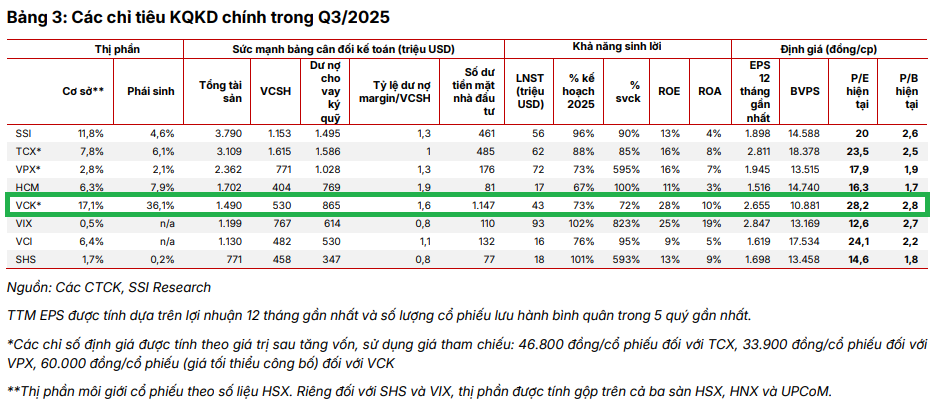

Fra sin nåværende posisjon eier VPS en totalkapital på over 39 000 milliarder VND, og er dermed blant de ledende gruppene i verdipapirbransjen målt i størrelse. Dette tallet er skapt av en grunnkapital på bare 12 800 milliarder VND (per utgangen av tredje kvartal 2025) – lavere enn de ledende gruppene som VPBankS, VIX, SSI eller TCBS (alle over 15 000 milliarder VND).

Fra et forretningsperspektiv rapporterte VPS et overskudd etter skatt i tredje kvartal 2025 på 1 126 milliarder VND, en økning på 72 % i forhold til samme periode. Dette bringer det akkumulerte 9-månederstallet til 2 564 milliarder VND, en økning på 52 % fra år til år. Denne veksten gjenspeiler effektiviteten av strategien med å fokusere på kjernesegmentet – megling og marginutlån (over 22 000 milliarder VND). Det at VPS ikke deltar i aksjehandel hjelper dem med å eliminere risikoer når markedet svinger.

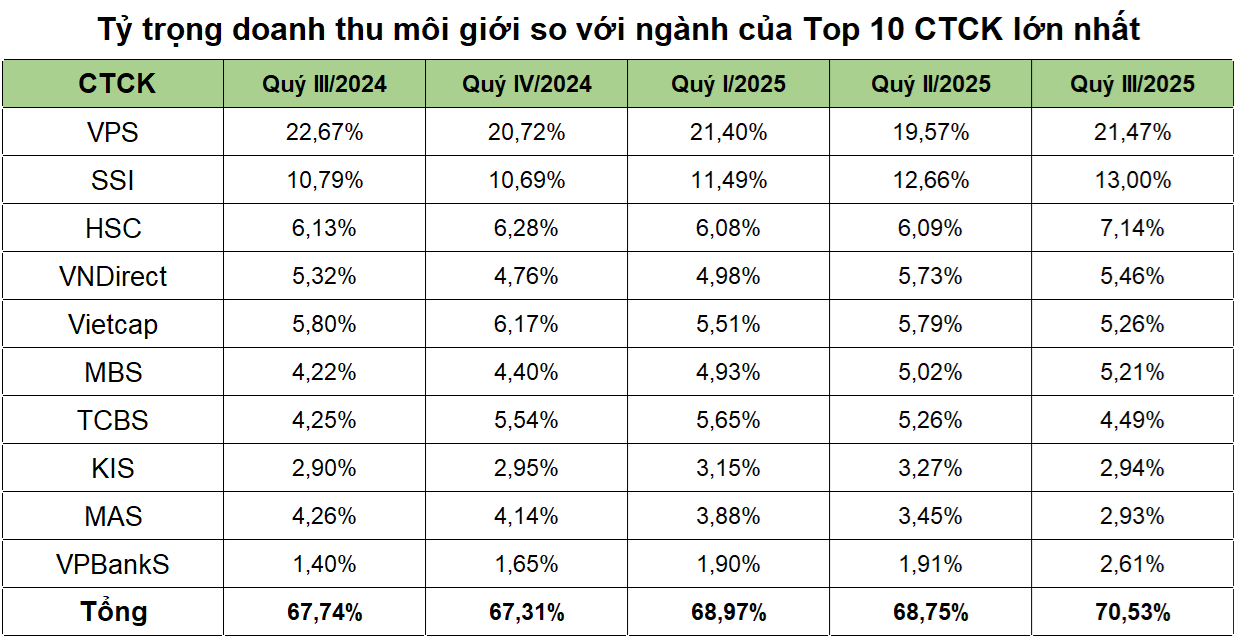

Selv om TCBS leder an i segmentet for rådgivning om obligasjonsutstedelse, har VPS nettopp satt rekord for meglerinntekter i tredje kvartal, og nådde 1 500 milliarder VND – noe som utgjør mer enn 20 % av de totale meglerinntektene i hele bransjen (7 000 milliarder VND, kilde Wichart). VPS er også det første selskapet i den vietnamesiske verdipapirbransjens historie som oppnår meglerinntekter på tusenvis av milliarder VND/kvartal, et tall som ble oppnådd ved å opprettholde førsteplassen i meglermarkedsandel på HoSE, HNX, UPCoM og derivater fra første kvartal 2021 til i dag – en enestående rekord.

(Kilde: Generelle data)

Takket være dette nådde egenkapitalavkastningen (ROE) i tredje kvartal 2025 24,4 %, blant de høyeste i bransjen.

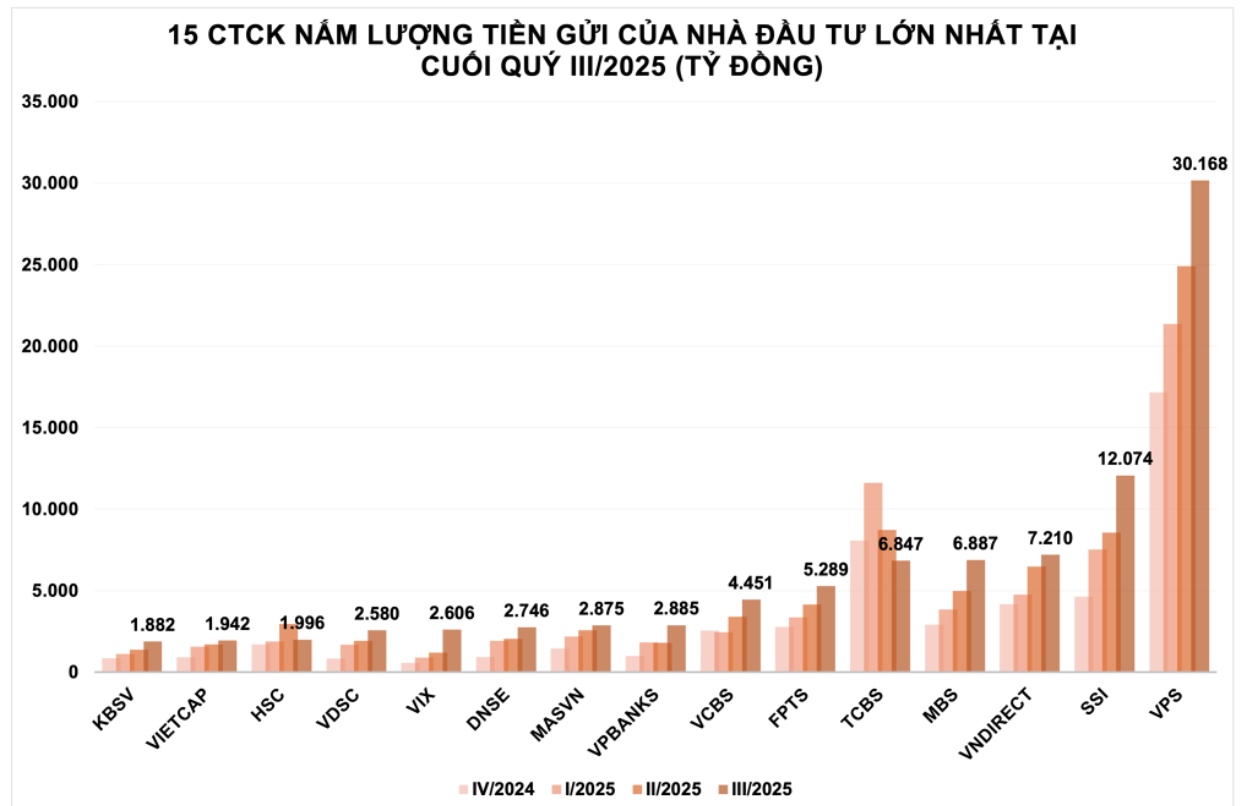

Sammen med meglersegmentet hjelper sterke finansielle ressurser VPS med å fortsette å utvide marginvirksomheten. Innen utgangen av september 2025 leder selskapet bransjen med 30 200 milliarder VND i investorinnskudd, mer enn dobbelt så mye som det neste selskapet, SSI, og står for 27 % av hele bransjen (syntetisert fra Wichart-data).

(Kilde: Data samlet fra Wichart)

FTSE Russells offisielle oppgradering av Vietnam til status som fremvoksende marked forventes å åpne en ny bølge av kapitalstrømmer, noe som fører til en kraftig økning i likviditet – en faktor som direkte påvirker VPS' meglerinntekter og marginfortjeneste.

Spesielt forventes likviditeten å eksplodere enda mer når en rekke nye mekanismer trer i kraft, som handel frem til middag, forlengelse av ordrematchingstiden, salg av verdipapirer som venter på retur eller T+0. Disse endringene forventes å øke investorenes kapitalomsetning, noe som fører til en kraftig økning i ordrematchingsvolumet.

Faktisk nådde den gjennomsnittlige likviditeten i de første 9 månedene av 2025 29 200 milliarder VND/økt, en økning på nesten 40 % sammenlignet med 2024, med mange økter som oversteg 2–3 milliarder USD. Internasjonal erfaring viser også en lignende effekt: i Taiwan (Kina) bidro T+0 til at likviditeten økte med 45 %; i Korea tredoblet EXTURE-systemet som ble lansert i 2009 transaksjonene.

Takket være sin ledende markedsandel og rikelige økonomiske ressurser er VPS i en sjelden posisjon til å dra direkte nytte av den nye vekstbølgen i det vietnamesiske aksjemarkedet.

Fra et driftsmodellperspektiv eier VPS et internt teknologiteam med hundrevis av ingeniører, en egenutviklet høyhastighets handelsinfrastruktur og en dataplattform som betjener millioner av brukere, og posisjonerer seg dermed som en ledende FinTech-institusjon i verdipapirbransjen.

«Scoring» i både driftsmodell og forretningseffektivitet, spørsmålet «hvorfor kunngjør ikke VPS en fast emisjonspris?» er stadig mer interessant for investorer. Faktisk ligger svaret i IPO-mekanismen som VPS implementerer: Emisjonsprisen bestemmes av de deltakende investorene – de som direkte «scorer» verdien av selskapet.

Hvem er «kundene» som deltar i VPS sin børsnotering?

Først kan vi nevne gruppen av utenlandske investorer, hvor mer enn 50 internasjonale investeringsfond har uttrykt interesse for investeringspromosjonsmøtene som VPS-ledere nylig delte.

Tilstedeværelsen av denne «utenlandske» kontantstrømmen er nesten sikker, spesielt etter at VPS utnevnte John Desmond Sheehy – en ekspert med mange års erfaring innen senior konsulentvirksomhet – til styret, noe som demonstrerte retningen mot økende innflytelse utenfor Vietnam.

Sammen med utenlandske investorer kan «VPS-investorer» også være en del av de omtrent 1,6 millioner kundene som handler hos VPS, og mer generelt, de 11 millioner innenlandske verdipapirkontoene, inkludert andre organisasjoner og verdipapirselskaper.

Så har bildet av den potensielle investorgruppen for VPS IPO blitt noe tydeligere. Det gjenværende spørsmålet er: Hvor mye er de villige til å betale for å kjøpe seg inn?

I henhold til allokeringsprinsippet er gyldige kjøpsordrer ordrer med en kjøpesum ≥ 60 000 VND/aksje. Hvis den totale kjøpesummen ≤ tilbudsbeløpet, vil investorer kunne kjøpe det nøyaktige antallet registrerte aksjer. Omvendt, hvis den totale kjøpesummen > tilbudsbeløpet, vil ordrer med høyere priser prioriteres for distribusjon inntil alle de tilbudte aksjene er solgt. De resterende aksjene vil bli tildelt proporsjonalt til ordrer med priser lik tilbudsprisen, i henhold til formelen: Allokeringsforholdet er lik antall gjenværende aksjer delt på det totale antallet aksjer som er registrert for kjøp til tilbudsprisen.

Den endelige prisen for denne børsnoteringen vil imidlertid først bli bestemt etter at børsnoteringen er avsluttet. I markedet finnes det grupper av investorer som avventer forsiktig, men det finnes også grupper som har kommet inn i markedet tidlig, klare til å «sette ned penger» for å sikre en kjøpsposisjon.

Investering i aksjer handler alltid om forventninger. Derfor avgjør ikke et nivå på 60 000 VND eller høyere aksjens dyre/billige posisjon. Alt avhenger av investorenes visjon og tro på VPS sin reise i den nye æraen.

Kilde: https://vtv.vn/cuoc-dua-gianh-suat-ipo-vps-tiep-tuc-nong-100251031144625674.htm

![[Foto] Da Nang: Vannet trekker seg gradvis tilbake, lokale myndigheter benytter seg av oppryddingen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

![[Foto] Statsminister Pham Minh Chinh deltar på den 5. nasjonale presseprisutdelingen om forebygging og bekjempelse av korrupsjon, sløsing og negativitet.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761881588160_dsc-8359-jpg.webp)

Kommentar (0)