Ifølge FiinRatings har F88s kapitalmobilisering og likviditet gradvis forbedret seg betydelig sammenlignet med tidligere kredittvurderingsperioder, støttet av faktorer som effektiv diversifisering av lånekilder (privatutstedte og offentlige obligasjoner, samarbeid med internasjonale fond, innenlandske finansinstitusjoner). Og den gjennomsnittlige kapitalkostnaden gikk ned til 14,7 % i første halvår 2025 (2024: 15,6 %), takket være mer gunstige lånerenter og kraftig reduserte sikringskostnader til 0,8 % (fra 2–3 % tidligere).

Resultatene fra kredittvurderingen gjenspeiler også F88s fortsatte lederskap innen alternativ utlån, sammen med god lønnsomhet og aktivakvalitet.

Akkumulert i løpet av årets første ni måneder doblet F88s resultat før skatt seg i samme periode og nådde 603 milliarder VND, tilsvarende 90 % av årsplanen (673 milliarder VND). Selskapets egenkapitalavkastning (ROE) økte kraftig fra 28,3 % i samme periode i fjor til 43 % i tredje kvartal 2025. Resultatet per aksje nådde 77 704 VND/aksje, tilsvarende en P/E på omtrent 13 ganger.

For øyeblikket har F88 utvidet sin skala til 896 butikker landsdekkende, utvidet samarbeidet med mange strategiske partnere og investert tungt i teknologi for å øke tilgangen og konvertere kunder fra "offline" til "online", noe som utvider markedsdekningen.

|

| For øyeblikket har F88 utvidet til 896 butikker landsdekkende. |

I motsetning til banker som kan mobilisere fra kundeinnskudd, kommer F88s viktigste kilde til driftskapital fra egenkapital og gjeld (mobilisert fra internasjonale organisasjoner, innenlandske finansinstitusjoner og obligasjonsutstedelse).

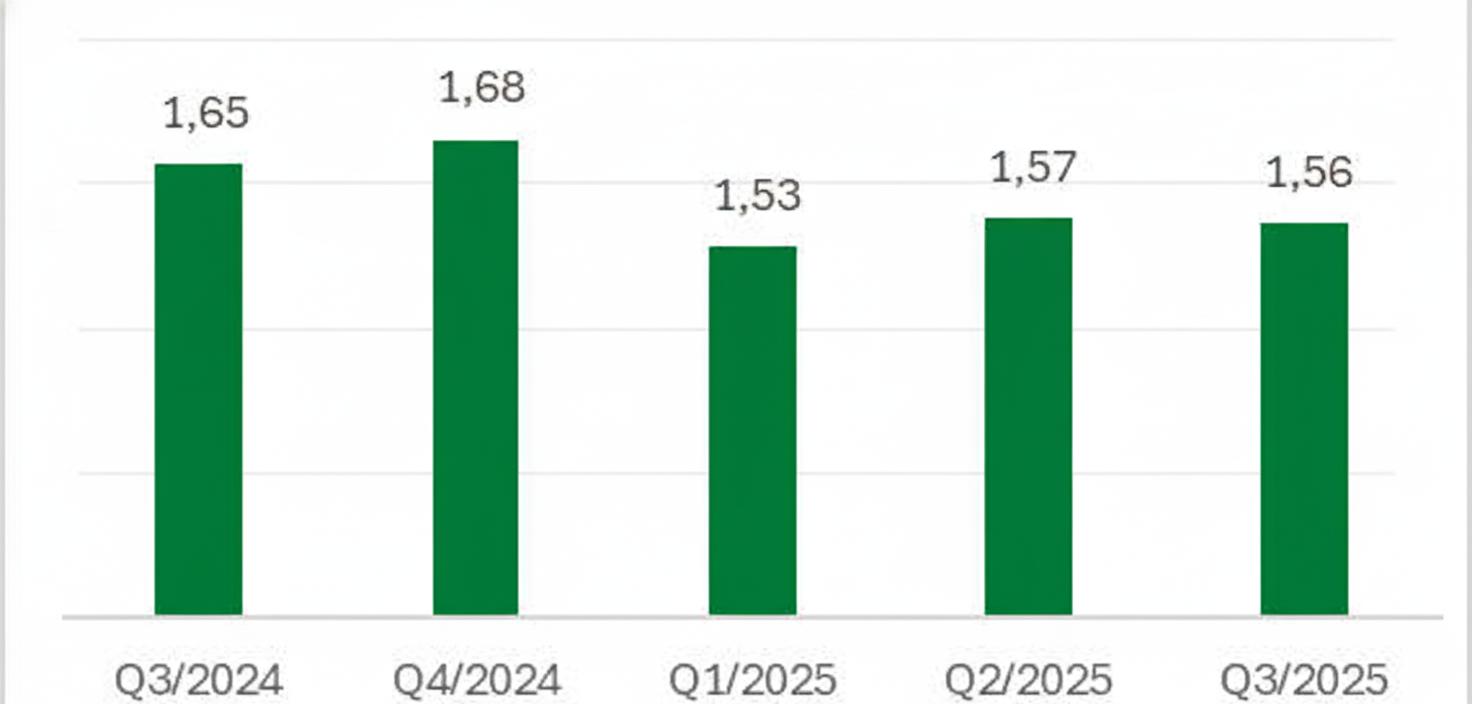

Der gjeldsandelen utgjør 60–65 % av totalkapitalen og egenkapitalen fra 35–40 % avhengig av hver periode, tilsvarende en gjeldsgrad på 1,53–1,68.

|

| F88s gjeld/egenkapital fra 3. kvartal 2024 til 3. kvartal 2025 . |

I løpet av de første ni månedene av 2025 satte F88 spor da de fortsatte å inngå en avtale om å mobilisere 30 millioner USD (tilsvarende 780 milliarder VND) med en løpetid på 2 til 3 år fra Lendable. Dette er den største låneverdien som denne London-baserte internasjonale finansinstitusjonen noensinne har gitt til et finansforetak i Vietnam. Etter denne kapitalmobiliseringen har F88s totale mobiliseringsskala fra Lendable økt til nesten 70 millioner USD.

Tidligere mobiliserte F88 tusenvis av milliarder i VND fra internasjonale organisasjoner og registrerte utestående lån på 2 487 milliarder VND, hovedsakelig fra Puma Asia, Lendable, Indo-Pacific Liquidity Facility og Lion Asia (per slutten av september 2025).

Når det gjelder obligasjonsutstedelse, er F88 også et "anerkjent" ansikt da de fullførte kunngjøringen av informasjon om 7 utstedelser siden begynnelsen av 2025 med en totalverdi på 700 milliarder VND, og dermed økte mengden kapital mobilisert av F88 (inkludert lån fra finansinstitusjoner og obligasjonsutstedelse) med 19 % sammenlignet med begynnelsen av året, til 3 448 milliarder VND.

|

| F88s obligasjonsutstedelser annonsert av CBond siden begynnelsen av året (enhet: milliarder VND) (Kilde: CBond) |

FiinRatings understreket også at F88 forbereder en plan for å utstede offentlige obligasjoner i 2026.

Merk at denne formen for offentlig obligasjonsutstedelse kan betraktes som et "oppgraderingssteg" for F88 fordi den krever overholdelse av strengere regelverk for å beskytte investorenes interesser. Høyere betingelser for å utstede obligasjoner til publikum betyr at bedrifter må ha sterk finansiell kapasitet og overholde regelverket strengt. Men til gjengjeld utvider det betydelig muligheten til å mobilisere kapital fra det offentlige markedet, obligasjonene har høyere likviditet og forbedrer bedriftenes omdømme i markedet.

Disse faktorene har bidratt til at F88 har opprettholdt en stabil kapitalkilde for forretningsdriften, noe som sikrer et godt likviditetsgrunnlag. I følge FiinRatings' vurdering opprettholder F88 en fleksibel strategi for bruk av langsiktig kapital til kortsiktige lån, noe som bidrar til å optimalisere kapitaleffektiviteten og sikre likviditetssikkerhet. Selskapet opprettholder også en likviditetsbuffer på 2 % av totale eiendeler fra året før for å øke evnen til å reagere på markedssvingninger og støtte risikostyring.

Ifølge F88s forretningsresultatrapport økte selskapets utestående kundelån kraftig med 40 % sammenlignet med begynnelsen av året, og nådde 6 413 milliarder VND. I tillegg er det en strategi for å diversifisere inntektskildene fra forsikringssektoren kombinert med finansielle tjenester.

Det kan sees at F88s oppgradering av kredittvurderingen er et resultat av en prosess med åpenhet, effektiv drift og oppbygging av et solid omdømme for F88... Med den spesifikke arten av virksomheten eksisterer problemet med kapitalbehov alltid, og dette er et gunstig grunnlag for å hjelpe F88 med å fortsette å mobilisere kapital fra obligasjonskanalen og bevege seg mot en bedre kapitalkostnad takket være en høyere kredittvurdering.

Kilde: https://baodautu.vn/f88-duoc-fiinratings-nang-xep-hang-tin-nhiem-len-bbb-trien-vong-on-dinh-d419290.html

![[Foto] Nasjonalforsamlingens leder Tran Thanh Man mottar utenlandske ambassadører som kom for å ta farvel](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761820977744_ndo_br_1-jpg.webp)

![[Foto] Generalsekretær To Lam møter tidligere britisk statsminister Tony Blair](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761821573624_tbt-tl1-jpg.webp)

![[Foto] Rørende scene av tusenvis av mennesker som redder vollen fra det rasende vannet](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761825173837_ndo_br_ho-de-3-jpg.webp)

![[Foto] Generalsekretær To Lam deltar på den økonomiske konferansen på høyt nivå mellom Vietnam og Storbritannia](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761825773922_anh-1-3371-jpg.webp)

![[Foto] Den tredje patriotiske emulasjonskongressen til den sentrale kommisjonen for indre anliggender](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761831176178_dh-thi-dua-yeu-nuoc-5076-2710-jpg.webp)

Kommentar (0)