Totale eiendeler overstiger en halv million milliarder VND, noe som opprettholder en sterk og sikker balanse

Per 30. juni 2025 nåddeVIBs totale eiendeler mer enn 530 000 milliarder VND, en økning på 8 % sammenlignet med begynnelsen av året. Utestående kredittsaldo oversteg 356 000 milliarder VND, en økning på 10 %, som følge av jevn vekst i detaljhandel, små og mellomstore bedrifter, bedrifter og finansinstitusjoner. Spesielt detaljhandelssektoren fortsetter å være et lyspunkt med fleksible, digitaliserte og kundeorienterte låneprodukter. VIB lanserte spesielt en boliglånspakke på 45 000 milliarder VND med insentivet «lån 1 milliard, betal kun avdrag 1 million VND/måned de første 5 årene», noe som hjelper unge mennesker med å enkelt få tilgang til bolig. Lånepakken har en fast rente fra 5,9 %/år, superrask godkjenning takket være AI og tillater fleksibel tilbakebetaling, uten gebyrer for forhåndsbetaling. I SMB- og bedriftssegmentet fortsetter VIB å selektivt utvide kreditt, med fokus på å støtte arbeidskapitalstrømmer og kundenes produksjons- og forretningsbehov i en sammenheng med lave renter.

Kundeinnskudd økte jevnt med 10 % og nådde over 304 000 milliarder VND. Spesielt økte CASA- og Super Yield-kontoer med 51 % sammenlignet med begynnelsen av året, noe som viser effektiviteten av strategien for å optimalisere inaktiv kontantstrøm.

Super Yield-kontoen, som ble lansert tidlig i 2025, har tiltrukket seg mer enn 500 000 aktiverte kunder, noe som har utvidet den potensielle kundebasen av høy kvalitet for bankprodukter og -tjenester betydelig. Med sikte på å bli en smart finansiell følgesvenn fortsetter VIB å fremme digital transformasjon, utvikle fleksible løsninger for å optimalisere tjenesteeffektiviteten og opprettholde bærekraftig mobiliseringsvekst.

Kvaliteten på eiendeler fortsatte å forbedre seg betydelig i løpet av årets første seks måneder. Andelen misligholdte lån falt til 2,54 %, 0,14 prosentpoeng lavere enn ved utgangen av første kvartal, noe som gjenspeiler effektiviteten av en fornuftig kredittpolicy og fokuset på å prioritere kunder av høy kvalitet. VIBs låneportefølje opprettholdt et høyt sikkerhetsnivå, med mer enn 75 % av utestående lån tilhørende privatkunde- og små- og mellomstore bedrifter – hvorav over 90 % av privatkundelånene har full lovlig eiendomssikkerhet, konsentrert i store byområder.

Spesielt fortsetter gjelden i gruppe 2 å synke, noe som viser at banken kontrollerer tidlige signaler om kredittrisiko godt. Den offisielle legaliseringen av resolusjon 42 har skapt en viktig juridisk korridor som støtter VIB i å akselerere håndteringen av tap på fordringer, og dermed styrke sitt stabile og bærekraftige økonomiske fundament i sammenheng med mange markedsutfordringer.

I andre kvartal fullførte banken utbetalingen av 7 % kontantutbytte som godkjent på generalforsamlingen i 2025. Sikkerhetsstyringsindikatorene holdt seg på et optimalt nivå, der kapitaldekningsgraden (CAR) i Basel II nådde 12,0 % (regulering: over 8 %), utlåns-til-innskuddsgraden (LDR) var på 77 % (regulering: under 85 %), den kortsiktige kapitaldekningen for mellom- og langsiktige lån var 23 % (regulering: under 30 %) og Basel III netto stabil kapitaldekning (NSFR) var 111 % (Basel III-standard: over 100 %).

6-månedersresultatet økte med 9 %, noe som fremmer inntektsdiversifisering

Ved utgangen av de første seks månedene av 2025 hadde VIB et samlet driftsinntekt på over 9 700 milliarder VND, og et resultat før skatt på over 5 000 milliarder VND, en økning på 9 % i samme periode. Netto renteinntekter nådde over 7 700 milliarder VND, og fortsatte å være den viktigste bidragsyteren i forbindelse med at banken fremmer privatkreditt med konkurransedyktige renter, med fokus på kunder av høy kvalitet med god sikkerhet. Som svar på regjeringens retningslinjer for kredittstøtte ble VIBs utlånsrenter opprettholdt på et rimelig nivå, noe som bidro til å fremme økonomisk gjenoppretting. Netto rentemargin (NIM) forble stabil på 3,4 %, noe som sikret bærekraftig lønnsomhet.

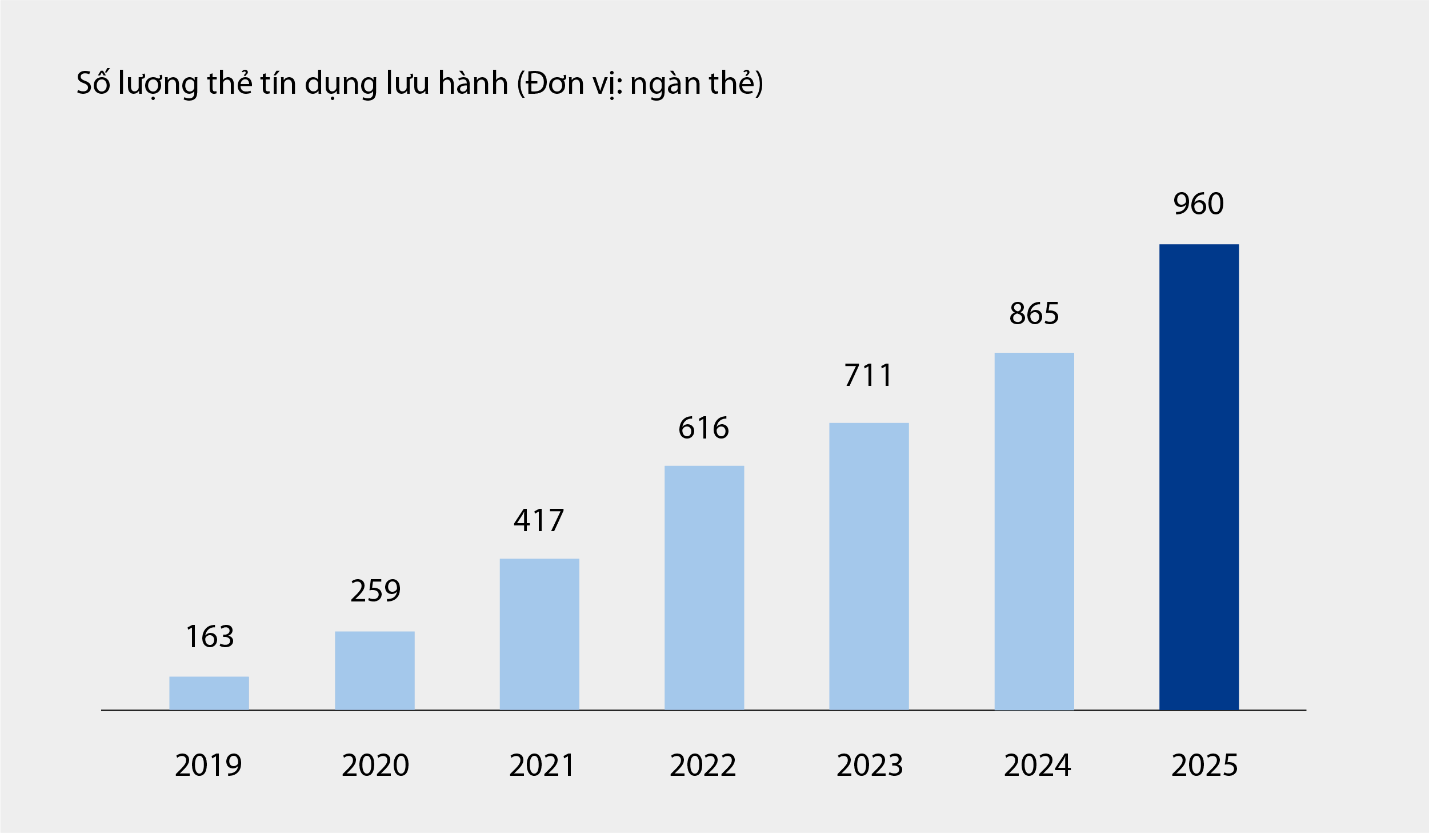

Ikke-renteinntekter bidro positivt og utgjorde omtrent 21 % av de totale driftsinntektene, hovedsakelig fra gebyrer og serviceaktiviteter. Per 30. juni 2025 nådde VIBs kredittkort nesten én million kort i omløp, med et totalforbruk etter 6 måneder på over 67 900 milliarder VND, en økning på 15 % i samme periode. I tillegg bidro de også betydelig til bankens gebyr- og serviceinntekter med nye produkter og tjenester implementert på den digitale bankplattformen, som betaling av regninger, internasjonal pengeoverføring, betaling av skolepenger, forsikring osv., sammen med løsningspakker og tjenester for bedriftskunder.

Antall kredittkort i omløp hos VIB fra 2019 til 6/2025 |

Driftskostnadene gikk ned med 1 % fra år til år takket være synkron implementering av prosessoptimaliseringsløsninger og effektiv kostnadsstyring. Samtidig gikk kostnadene for avsetninger for kredittrisiko i årets første 6 måneder ned med 49 % fra år til år, takket være avsetningsfondet som var blitt forsvarlig satt av i tidligere kvartaler.

Perfeksjonerer et omfattende digitalt finansielt økosystem, forbedrer kundeopplevelsen

VIB fortsetter strategien med banebrytende teknologi og personalisering av økonomiske opplevelser, og har nylig offisielt lansert to banebrytende produkter: Super Pay – smart betalingsløsning og Super Cash – fleksibel låneløsning. Dette er to viktige deler som hjelper VIB med å fullføre det superpersonlige økonomiske økosystemet, og gir brukerne mulighet til proaktivt å administrere økonomien sin på en smart, trygg og effektiv måte.

Super Pay-løsningen støtter kunder i å proaktivt administrere utgiftene sine med tre fremragende funksjoner: valg av betalingskilde (PayFlex), proaktiv registrering for avdragsbetalinger (PayEase) og proaktiv autentisering av transaksjoner (PaySafe) direkte i MyVIB-applikasjonen. I tillegg tilbyr Super Cash en fleksibel kapitaltilgangsløsning, som lar kunder overføre en kredittgrense på opptil 1 milliard VND mellom kortet og et kontantlån. Hele prosessen foregår online i Max by VIB-applikasjonen, med strømlinjeformede prosedyrer, transparente renter og ingen gebyrer for tidlig oppgjør.

Med en produktserie som inkluderer Super Pay, Super Cash, Super Account og Super Card, realiserer VIB gradvis målet om å bygge et omfattende digitalt finansielt økosystem, som gir brukerne maksimal økonomisk kontroll i den digitale tidsalderen.

Positive resultater i årets første 6 måneder bekrefter VIBs riktige orientering når det gjelder å forbedre driftseffektiviteten, kontrollere risikoer og fremme digitalisering. Med et solid økonomisk fundament, en kvalitetskredittportefølje og et stadig mer komplett digitalt økosystem er VIB klar til å akselerere i andre halvdel av året, skape momentum for bærekraftig vekst og optimalisere verdien for kunder, aksjonærer og økonomien.

Kilde: https://baodautu.vn/vib-loi-nhuan-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-moc-nua-trieu-ty-tang-truong-tin-dung-10-d342671.html

![[Foto] 60-årsjubileum for grunnleggelsen av Vietnams forening for fotografiske kunstnere](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[Foto] Formannen for nasjonalforsamlingen, Tran Thanh Man, deltar på VinFuture 2025-prisutdelingen](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

Kommentar (0)