Totale eiendeler overstiger en halv million milliarder VND

Per 30. juni 2025 nåddeVIBs totale eiendeler mer enn 530 000 milliarder VND, en økning på 8 % sammenlignet med begynnelsen av året. Utestående kredittsaldo oversteg 356 000 milliarder VND, en økning på 10 %, som følge av jevn vekst i detaljhandel, små og mellomstore bedrifter, bedrifter og finansinstitusjoner. Spesielt detaljhandelssektoren fortsetter å være et lyspunkt med fleksible, digitaliserte og kundeorienterte låneprodukter. VIB lanserte spesielt en boliglånspakke på 45 000 milliarder VND med insentivet «lån 1 milliard, betal kun avdrag 1 million VND/måned de første 5 årene», noe som hjelper unge mennesker med å enkelt få tilgang til bolig. Lånepakken har en fast rente fra 5,9 %/år, superrask godkjenning takket være AI og tillater fleksibel tilbakebetaling, uten gebyrer for forhåndsbetaling. I SMB- og bedriftssegmentet fortsetter VIB å selektivt utvide kreditt, med fokus på å støtte arbeidskapitalstrømmer og kundenes produksjons- og forretningsbehov i en sammenheng med lave renter.

Kundeinnskudd økte jevnt med 10 % og nådde over 304 000 milliarder VND. Spesielt økte CASA- og Super Yield-kontoer med 51 % sammenlignet med begynnelsen av året, noe som viser effektiviteten av strategien for å optimalisere inaktiv kontantstrøm.

VIBs Super Yield-konto ble lansert tidlig i 2025 og har tiltrukket seg mer enn 500 000 aktiverte kunder, noe som har utvidet den potensielle kundebasen av høy kvalitet for bankprodukter og -tjenester betydelig.

VIBs halvårsrapport for 2025 viste også at bankens indeks for aktivakvalitet fortsatte å forbedre seg i første halvår. Tapsgraden på gjeld falt til 2,54 %, 0,14 prosentpoeng lavere enn ved utgangen av første kvartal. VIBs låneportefølje opprettholdt et høyt sikkerhetsnivå, med mer enn 75 % av utestående lån tilhørende person- og små- og mellomstore bedrifter. Spesielt gruppe 2-gjelden fortsatte å synke.

I andre kvartal fullførte VIB utbetalingen av 7 % kontantutbytte som godkjent på generalforsamlingen i 2025. Sikkerhetsstyringsindikatorene holdt seg på et optimalt nivå, der kapitaldekningsgraden (CAR) i Basel II nådde 12,0 % (regulering: over 8 %), lån-til-innskudd-forholdet (LDR) var på 77 % (regulering: under 85 %), den kortsiktige kapitaldekningen for mellom- og langsiktige lån var 23 % (regulering: under 30 %) og Basel III netto stabil kapitaldekning (NSFR) var 111 % (Basel III-standard: over 100 %).

6-månedersresultatet økte med 9 %, noe som fremmer inntektsdiversifisering

Ved utgangen av de første seks månedene av 2025 hadde VIB et samlet driftsresultat på over 9 700 milliarder VND, og et resultat før skatt på over 5 000 milliarder VND, en økning på 9 % i samme periode. Netto renteinntekter nådde over 7 700 milliarder VND, og fortsetter å være den viktigste bidragsyteren i forbindelse med at banken fremmer privatkundekreditt med konkurransedyktige renter, med fokus på kunder av høy kvalitet med god sikkerhet.

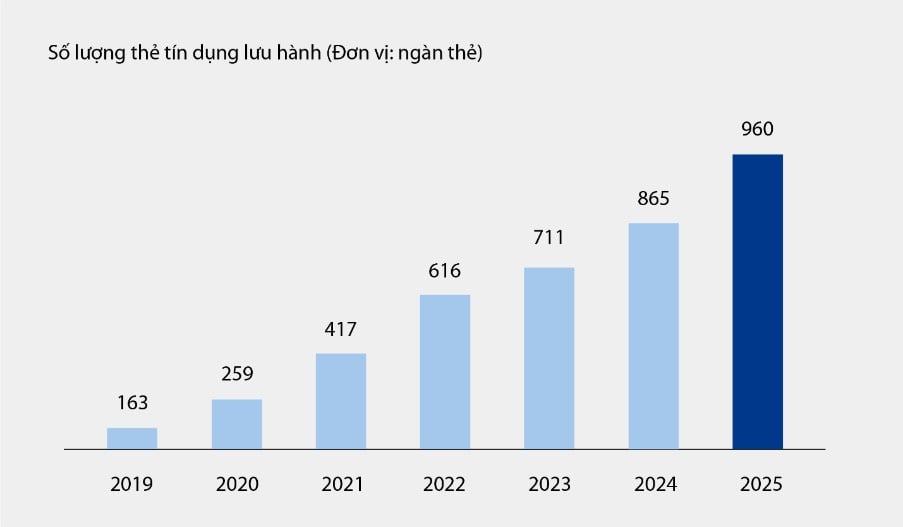

Ikke-renteinntekter bidro positivt og utgjorde omtrent 21 % av de totale driftsinntektene, hovedsakelig fra gebyrer og serviceaktiviteter. Per 30. juni 2025 nådde VIBs kredittkort nesten én million kort i omløp, med et totalforbruk etter 6 måneder på over 67 900 milliarder VND, en økning på 15 % i samme periode. I tillegg bidro de også betydelig til bankens gebyr- og serviceinntekter med nye produkter og tjenester implementert på den digitale bankplattformen, som betaling av regninger, internasjonal pengeoverføring, betaling av skolepenger, forsikring osv., sammen med løsningspakker og tjenester for bedriftskunder.

Diagram: Antall kredittkort i omløp hos VIB fra 2019–6M2025

VIBs rapport viste også at driftskostnadene gikk ned med 1 % fra år til år takket være synkron implementering av prosessoptimaliseringsløsninger og effektiv kostnadsstyring. Samtidig gikk kostnadene for kredittrisikoavsetninger i årets første 6 måneder ned med 49 % fra år til år, takket være avsetningsfondet som var blitt forsiktig avsatt i tidligere kvartaler.

Perfeksjonering av det digitale finansielle økosystemet, forbedring av kundeopplevelsen

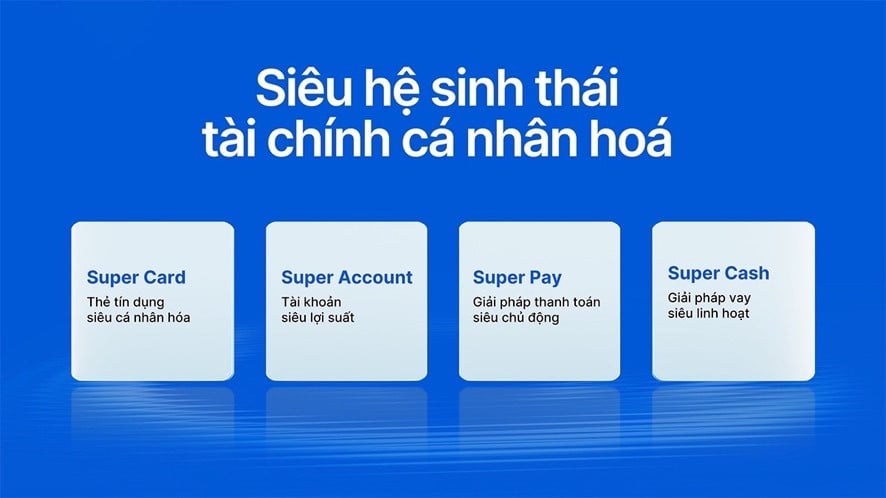

VIB fortsetter strategien med banebrytende teknologi og personalisering av økonomiske opplevelser, og lanserte nylig to banebrytende produkter: Super Pay – en smart betalingsløsning og Super Cash – en fleksibel låneløsning. Dette er to viktige deler som hjelper VIB med å fullføre det superpersonlige økonomiske økosystemet, og gir brukerne mulighet til proaktivt å administrere økonomien sin på en smart, trygg og effektiv måte.

Super Pay-løsningen støtter kunder i å proaktivt administrere utgiftene sine med tre fremragende funksjoner: valg av betalingskilde (PayFlex), proaktiv registrering for avdragsbetalinger (PayEase) og proaktiv autentisering av transaksjoner (PaySafe) direkte i MyVIB-applikasjonen. I tillegg tilbyr Super Cash en fleksibel kapitaltilgangsløsning, som lar kunder overføre en kredittgrense på opptil 1 milliard VND mellom kortet og et kontantlån. Hele prosessen foregår online i Max by VIB-applikasjonen, med strømlinjeformede prosedyrer, transparente renter og ingen gebyrer for tidlig oppgjør.

Med en produktserie som inkluderer Super Pay, Super Cash, Super Account og Super Card, realiserer VIB gradvis målet om å bygge et omfattende digitalt finansielt økosystem, som gir brukerne maksimal økonomisk kontroll i den digitale tidsalderen.

«Bankens forretningsresultater i de første seks månedene av 2025 bekrefter VIBs riktige orientering når det gjelder å forbedre driftseffektiviteten, kontrollere risikoer og fremme digitalisering. Med et solid økonomisk fundament, en kredittportefølje av høy kvalitet og et stadig mer komplett digitalt økosystem er VIB klar til å akselerere i andre halvdel av året, skape momentum for bærekraftig vekst og optimalisere verdien for kunder, aksjonærer og økonomien », sa en representant for VIB.

Bich Dao

Kilde: https://vietnamnet.vn/vib-loi-nhuan-6-thang-vuot-5-000-ty-dong-tang-truong-tin-dung-10-2426597.html

![[Foto] 60-årsjubileum for grunnleggelsen av Vietnams forening for fotografiske kunstnere](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[Foto] Formannen for nasjonalforsamlingen, Tran Thanh Man, deltar på VinFuture 2025-prisutdelingen](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

Kommentar (0)