Presja związana z zapadalnością będzie stopniowo wzrastać i osiągnie szczyt w trzecim kwartale 2025 r., co będzie miało pewien wpływ na rynek obligacji korporacyjnych w drugiej połowie roku.

Presja związana z terminem zapadalności obligacji korporacyjnych osiągnie szczyt w trzecim kwartale 2025 r.

Presja związana z zapadalnością będzie stopniowo wzrastać i osiągnie szczyt w trzecim kwartale 2025 r., co będzie miało pewien wpływ na rynek obligacji korporacyjnych w drugiej połowie roku.

Według statystyk rynku obligacji korporacyjnych w czwartym kwartale 2024 r. firma Phu Hung Securities Company (PHS) poinformowała, że chociaż w trzecim kwartale nastąpiło spowolnienie w porównaniu z całkowitą wielkością emisji, to w porównaniu z poprzednimi okresami wolumen emisji obligacji korporacyjnych w ciągu ostatnich trzech kwartałów wykazał przełom.

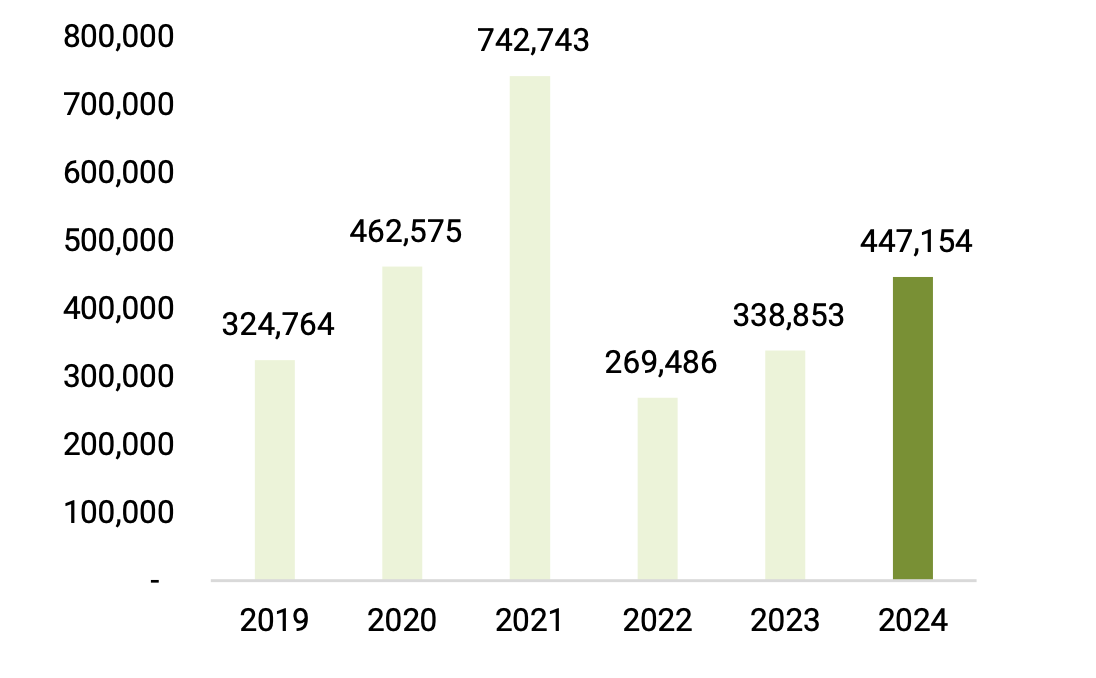

Według danych HNX, na dzień 31 grudnia w czwartym kwartale odnotowano 138 emisji prywatnych obligacji korporacyjnych o wartości 130 420 mld VND, co stanowi spadek o 12,1% w porównaniu z poprzednim kwartałem i niewielką zmienność w porównaniu z analogicznym okresem ubiegłego roku. W całym 2024 roku łączna wartość nowych emisji osiągnęła ponad 447 000 mld VND, co stanowi wzrost o prawie 32% w porównaniu z 2023 rokiem.

PHS uważa, że po okresie kryzysu zaufania, który spowodował gwałtowny spadek skali emisji w 2022 r. i nieznaczne ożywienie w 2023 r., w 2024 r. nastąpi większa poprawa.

|

| Roczna wartość emisji (w mld VND) na dzień publikacji 31 grudnia 2024 r. Źródło: Synteza PHS |

W ostatnim kwartale 2024 roku rodzina Vin kontynuowała udaną emisję obligacji o wartości 18 000 mld VND. Z tego, Vinfast odnotował największą nową emisję obligacji o wartości 10 000 mld VND, ze średnim oprocentowaniem 13,5% rocznie i średnim okresem zapadalności 4 lat, w celu realizacji projektu produkcji samochodów w strefie ekonomicznej Dinh Vu-Cat Hai w mieście Hai Phong. Tylko w 2024 roku rodzina Vin wyemitowała łącznie 38 500 mld VND. Większość obligacji wyemitowanych przez rodzinę Vin ma oprocentowanie w przedziale 12-13,5%, które również jest wysokie w porównaniu z rynkiem.

W pierwszej dziesiątce przedsiębiorstw o największej wartości emisji w 2024 roku, 9 na 10 emitentów należy do grupy bankowej. Jest to również grupa, która w największym stopniu przyczynia się do ożywienia rynku obligacji korporacyjnych w 2024 roku. Oczekuje się, że biorąc pod uwagę zapotrzebowanie na kapitał w celu zapewnienia bezpieczeństwa kapitałowego i wzrostu akcji kredytowej w przyszłym roku, trend emisyjny grupy bankowej będzie nadal dominował na rynku obligacji w 2025 roku.

Na dzień 31 grudnia skup obligacji korporacyjnych w czwartym kwartale osiągnął poziom 55 850 mld VND, co stanowi spadek o 20,6% w porównaniu z trzecim kwartałem i o 17,6% w porównaniu z analogicznym okresem ubiegłego roku. Gwałtowny wzrost skupu nastąpił dopiero w grudniu, stanowiąc prawie 50% całkowitej kwoty skupu obligacji w całym czwartym kwartale. Łącznie w ciągu całego roku, łączna kwota skupu obligacji w 2024 roku osiągnęła prawie 203 700 mld VND, co stanowi spadek o 18% w porównaniu z 2023 rokiem.

Grupa bankowa nadal jest liderem w wykupie obligacji przed terminem zapadalności, gdy oprocentowanie nowo wyemitowanych obligacji utrzymuje się na niskim poziomie, stanowiąc blisko 75% całkowitej kwoty wykupionych obligacji i wzrastając o 19,7% w porównaniu z rokiem 2023. Tymczasem kwota obligacji korporacyjnych wykupionych przez przedsiębiorstwa z sektora nieruchomości stanowi zaledwie 10% i spada o 56,9% w porównaniu z rokiem 2023.

Jednocześnie sytuacja obligacji z opóźnionymi spłatami kapitału i odsetek w drugiej połowie 2024 roku jest również znacznie niższa niż w 2023 roku. Oczekuje się, że trend ten będzie nadal wspierał rynek w przyszłym roku, zwłaszcza że liczba obligacji do wykupu będzie również niższa niż w latach ubiegłych, co pomoże zbudować zaufanie inwestorów do powrotu na rynek. Nowelizacja Prawa o Papierach Wartościowych, uchwalona w grudniu 2024 roku, również przyczynia się do udoskonalenia ram prawnych, aby wspierać bardziej zrównoważony rozwój rynku obligacji.

PHS stwierdził jednak, że przepisy ograniczające okres obowiązywania obligacji do maksymalnie 2 lat doprowadzą do tego, że duża liczba obligacji zapadających od drugiego kwartału 2025 r. W związku z tym presja na termin zapadalności będzie stopniowo rosła i osiągnie szczyt w trzecim kwartale 2025 r., co będzie miało pewien wpływ na rynek obligacji korporacyjnych w drugiej połowie roku.

Patrząc na perspektywy na rok 2025, PHS uważa, że okres największego ryzyka na rynku obligacji korporacyjnych już minął, zwłaszcza po wprowadzeniu nowych regulacji prawnych, które uczynią rynek bardziej przejrzystym i zrównoważonym. Stabilne oprocentowanie oszczędności na poziomie 4-5% sprzyja również przepływom gotówki od inwestorów i skłania ich do przesunięcia się w stronę kanałów inwestycyjnych o wyższej rentowności.

Ponadto lepszy wzrost gospodarczy przekłada się na oczekiwania dotyczące poprawy działalności gospodarczej przedsiębiorstw, co przyczynia się do poprawy jakości aktywów przedsiębiorstw i stanowi podstawę do zwiększenia zaufania inwestorów do rynku obligacji korporacyjnych.

Source: https://baodautu.vn/ap-luc-dao-han-trai-phieu-doanh-nghiep-dat-dinh-vao-quy-iii2025-d240091.html

![[Zdjęcie] Wycinanie wzgórz, aby umożliwić ludziom poruszanie się drogą 14E, która ucierpiała wskutek osuwisk](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762599969318_ndo_br_thiet-ke-chua-co-ten-2025-11-08t154639923-png.webp)

![[Wideo] Pomniki w Hue ponownie otwarte dla zwiedzających](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

![Przejście Dong Nai OCOP: [Część 2] Otwarcie nowego kanału dystrybucji](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762655780766_4613-anh-1_20240803100041-nongnghiep-154608.jpeg)

Komentarz (0)