|

| Dopóki na rynku nie pojawią się alternatywne opcje w ramach oficjalnego systemu aktywów, wszelkie reformy rynku złota będą jedynie usuwać objawy, a nie przyczynę problemu. |

Zadaj właściwe pytania podczas nowelizacji dekretu 24/2012/ND-CP.

Według wyjaśnień Banku Państwowego Wietnamu, „celem nowelizacji i uzupełnienia Dekretu 24/2012/ND-CP jest rozwiązanie trudności i usunięcie niedociągnięć pojawiających się w praktyce oraz poprawa efektywności zarządzania rynkiem złota”. Jest to jednak jednokierunkowe podejście techniczne, często prowadzące do rozwiązań tymczasowych, takich jak zwiększenie podaży złota, interwencja w ceny i kontrola rynku.

W rzeczywistości, choć rozwiązania techniczne są niezbędne, są one niewystarczające i stale pozostawiają nas w tyle za rynkiem. Prawidłowe pytanie na poziomie strategii krajowej powinno brzmieć: „Jak możemy stworzyć wiele klas aktywów, które wzbudzą zaufanie, aby ludzie nie musieli wybierać złota jako jedynej opcji?”

Obecna powszechna dysproporcja między krajowymi i międzynarodowymi cenami złota, która budzi zaniepokojenie społeczne, nie jest przyczyną, lecz raczej objawem, odzwierciedlającym słabe zaufanie do innych aktywów, takich jak akcje, obligacje, nieruchomości, a także do globalnego systemu bankowego i otoczenia makroekonomicznego.

Rynek aktywów w Wietnamie jest zbyt wąski i spolaryzowany, brakuje mu pośrednich klas aktywów, takich jak certyfikaty złota, cyfrowe złoto czy zabezpieczone przed inflacją oprocentowane konta oszczędnościowe. Złoto po cichu odzwierciedla ten brak alternatywnych opcji.

Projekty zmian w Dekrecie 24/2012/ND-CP oraz propozycje Ministerstwa Bezpieczeństwa Publicznego , Ministerstwa Finansów i Banku Państwowego Wietnamu koncentrują się wokół „kontroli”, „przejrzystości” lub „stabilizacji” rynku. Istnieje jednak głębszy problem, który wymaga wyjaśnienia: dlaczego ludzie wciąż sięgają po złoto, mimo że system finansowy ma już akcje, obligacje i banki? Odpowiedź nietrudno dostrzec: ponieważ jest to jedyny składnik aktywów, który ludzie mogą „widzieć”, „trzymać” i „wyjść z niego w dowolnym momencie”.

Dopóki na rynku brakuje opcji w ramach formalnego systemu aktywów, wszelkie reformy złota będą jedynie rozwiązywać objawy, a nie przyczynę. Czas na zmianę sposobu myślenia. Zatem złoto nie powinno być kwestią, którą należy zarządzać, lecz aktywem, któremu należy zaufać – musimy budować zaufanie do legalnych klas aktywów.

Mając to na uwadze, kluczowe pytanie, które musimy sobie zadać, brzmi: jak możemy zagwarantować, że ludzie nie tylko wybiorą złoto, ale także zaufają innym legalnym klasom aktywów? Poniższy rozdział skupi się wyłącznie na klasie aktywów w ekosystemie złota. Ludzie niekoniecznie domagają się niższych cen złota; domagają się rozsądnej, przejrzystej różnicy cen, którą można wyjaśnić celami polityki.

Kiedy różnica między ceną złota SJC a międzynarodową ceną złota przekracza 20–30 milionów VND/uncję i nie ma jasnego uzasadnienia, powstaje rozdźwięk między polityką a zaufaniem.

Struktura operacyjna „baterii kursowej”

Biorąc pod uwagę, że polityka pieniężna ogranicza się do kontrolowania inflacji, istnieją również powody, dla których Bank Państwa nie może przeznaczyć swoich rezerw walutowych na interwencję w przypadku znacznych wahań na rynku złota.

Po pierwsze, przez dziesięciolecia nasze rezerwy dolarowe utrzymywały się na niskim poziomie (równowartość około 3 miesięcy importu - blisko progu bezpieczeństwa).

Po drugie, na rynku złota i rynku walutowym można dostrzec oznaki niestabilności psychologicznej, a nie faktycznego popytu i podaży.

Po trzecie, niedostatki na innych rynkach aktywów, takich jak akcje i obligacje, doprowadziły do powszechnego nastawienia defensywnego: ludzie nie wypłacają pieniędzy masowo, ale po cichu lokują swoje oszczędności w złocie i dolarach amerykańskich, wywierając w ten sposób ciągłą presję na kursy walut i ceny złota.

Ta rzeczywistość prowadzi nas do przeciwnego myślenia: zamiast wykorzystywać USD do wspierania złota, powinniśmy stworzyć mechanizm, który przekształci złoto w „baterię psychologiczną”, która będzie mogła odbudować zaufanie, gdy VND jest podejrzane, bez wydawania waluty obcej. Gdy nie jest możliwe „wygenerowanie energii elektrycznej” za pomocą USD, rząd musi odbudować zaufanie za pomocą złota jako bufora, który amortyzuje niepokój. Można to osiągnąć za pomocą mechanizmu „baterii kursowej” (patrz tabela).

|

Zasada działania „baterii kursów walutowych” jest następująca: gdy na rynku panuje znaczna zmienność (inflacja, napięcia kursowe), ludzie skłaniają się ku dolarom amerykańskim lub złotu -> [Niepewność] -> [Przejście na legalną giełdę złota] -> [Transakcje standaryzowane – oczekiwania są ukierunkowane] -> [Zaufanie zostaje „rozładowane” → Kurs walutowy nie potrzebuje „wsparcia”] -> [Nastrój się stabilizuje] -> [Spread cenowy złota się zwęża].

Stabilność kursu walutowego nie jest już zatem głównym i stałym problemem w zarządzaniu rynkiem złota; zamiast tego, staje się walką o regulację oczekiwań. Jeśli Bank Państwowy Wietnamu nie chce/nie może sprzedać USD, kieruje niepokój w stronę kontrolowanego środowiska. „Bateria kursu walutowego” jest regulatorem „układu nerwowego” rynku.

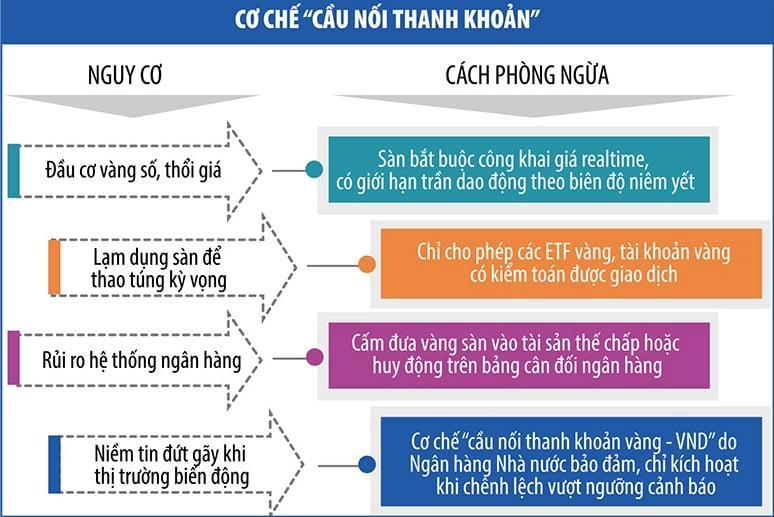

Mechanizm ochrony „baterii kursowej”

W przypadku wahań na rynku, Bank Państwowy Wietnamu może wdrożyć mechanizm „pomostu płynnościowego”. Narzędzie to umożliwia wymianę złota na VND (i odwrotnie) za pośrednictwem kontrolowanych instytucji (banków komercyjnych, funduszy stabilizacji złota, wyznaczonych instytucji zajmujących się produkcją i obrotem złotem) bez zakłócania fizycznego rynku złota i wywierania presji na kurs walutowy (patrz tabela).

|

Złoto to nie tylko kawałek złota, ale także węzeł w sieci cyfrowych aktywów.

Podczas gdy świat zmierza w kierunku tokenizacji aktywów, wykorzystując złoto jako zabezpieczenie stablecoinów lub prawnie uznanych aktywów cyfrowych, wciąż zmagamy się z problemem fizycznego złota.

Rząd rozważa obecnie propozycję utworzenia giełdy aktywów cyfrowych. Jeśli zostanie ona wdrożona i zintegrowana z cyfrowym złotem, powstanie zdigitalizowany system złota, oparty na złocie fizycznym i kontrolowany przez państwo. Ludzie mogliby kupować, sprzedawać, zastawiać i transferować złoto w środowisku cyfrowym, ale bez ryzyka związanego z obecnymi kryptowalutami; państwo zachowałoby kontrolę, tworząc jednocześnie rynek aktywów o większym zaufaniu niż banki, ale bardziej elastyczny niż złoto fizyczne.

W erze aktywów cyfrowych tokenizacja złota – przekształcanie fizycznego złota w zbywalny zasób cyfrowy – staje się globalnym trendem. Dzięki XAUT firmy Tether, PAXG firmy Paxos i PMGT rządu Australii, świat stał się świadkiem fali „digitalizacji metali szlachetnych”, której celem jest stworzenie stabilnej, podzielnej i łatwo zbywalnej klasy aktywów, która zachowa swoje fizyczne korzenie.

Dokładniej rzecz ujmując, PAXG jest zabezpieczony prawdziwym złotem przechowywanym w skarbcu Brink's, nadzorowanym przez nowojorski urząd finansowy. XAUT również twierdzi, że posiada prawdziwe rezerwy złota, choć kwestionowano jego transparentność. PMGT, emitowany przez Perth Mint, posiada publicznie dostępny certyfikat fizycznego złota.

Kluczowe jest, aby te kraje miały jasne przepisy, niezależne systemy audytu i możliwość rozstrzygania sporów na drodze sądowej. Jeśli postrzegamy cyfrowe złoto i platformy handlu złotem wyłącznie jako problem technologiczny, bez jasnych ram prawnych, to cyfrowe złoto może stać się narzędziem spekulacji, która szybko rozprzestrzenia się za pośrednictwem mediów społecznościowych, wymykając się spod kontroli cen złota w kraju; tworząc „lukę prawną” w handlu międzynarodowym, unikając nadzoru finansowego; i podważając rolę tradycyjnego systemu bankowego, jeśli ludzie traktują złote tokeny jako oprocentowane depozyty.

Na razie, w fazie pilotażowej i podczas dopracowywania ram prawnych, być może nie będziemy musieli spieszyć się z tokenizacją złota, ale możemy zacząć od opracowania krajowych funduszy ETF opartych na złocie (funduszy ETF notowanych na giełdzie, których celem jest śledzenie ceny złota lub aktywów powiązanych ze złotem); stworzenia pilotażowego środowiska testowego dla „rachunków cyfrowego złota” w niektórych bankach, wyposażonych w systemy dobrego zarządzania, ubezpieczenia od ryzyka i niezależne audyty; oraz opracowania ram prawnych dla aktywów cyfrowych zabezpieczonych aktywami realnymi, zaczynając od produktów o niskim ryzyku systemowym, a następnie przechodząc do testowania na złocie.

Zakończyć

Ramy i propozycje zawarte w tym artykule mają na celu wykazanie, że różnica w cenie złota nie leży w samym złocie, ale w luce między aktywami, między polityką a przekonaniami. Reformy rynkowe nie mają na celu zarządzania cenami, ale reformę struktury rynku złota. Bez ekosystemu przekonań ludzie będą polegać na jedynej rzeczy, którą rozumieją: złocie. Rozwiązanie problemu złota oznacza stworzenie kontekstu, w którym ludzie nie będą musieli zadawać tak wielu pytań na temat złota.

Source: https://baodautu.vn/cach-nhin-moi-trong-tu-duy-cai-cach-thi-truong-vang-d335305.html

![[Zdjęcie] Przyjęcie powitalne dla Sekretarza Generalnego i Prezydenta To Lama oraz jego żony podczas ich wizyty państwowej na Filipinach](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Komentarz (0)