Pod koniec tygodnia handlowego cena kontraktów terminowych na kukurydzę z dostawą do USA w maju spadła o 7% do 184 USD/tonę, kontynuując serię 6 kolejnych spadków i zamykając dzień na najniższym poziomie od 2 miesięcy.

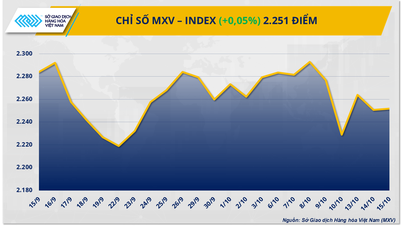

Ostrożne nastroje dominowały na rynku surowców w ubiegłym tygodniu handlowym (24 lutego - 2 marca). Silna presja sprzedaży spowodowała spadek indeksu MXV o 3,5% do 2264 punktów – najniższego poziomu tygodniowego od początku roku. Na zamknięciu wszystkie cztery grupy surowców znalazły się na głębokich minusach, a indeks cen produktów rolnych spadł najmocniej, bo o prawie 5,4%. Podobnie, rynek metali również odnotował gwałtowny spadek cen wszystkich 10 surowców...

|

| Indeks MXV |

Kukurydza przedłuża serię sześciu sesji spadkowych, osiągając najniższy poziom od dwóch miesięcy

W ubiegłym tygodniu na rynkach rolnych odnotowano gwałtowne spadki cen kukurydzy i pszenicy, gdyż podaż wzrosła, a popyt eksportowy napotkał wiele przeszkód.

Pod koniec tygodnia handlowego cena kontraktów terminowych na kukurydzę z dostawą w maju spadła o ponad 7% do 184 USD/tonę, przedłużając serię sześciu kolejnych sesji spadkowych i zamykając się na najniższym poziomie od prawie dwóch miesięcy. Presja sprzedaży wzrosła, ponieważ ceny napotkały opór psychologiczny, w kontekście negatywnej reakcji rynku na raport Departamentu Rolnictwa USA (USDA) dotyczący powierzchni zasiewów w 2025 roku.

|

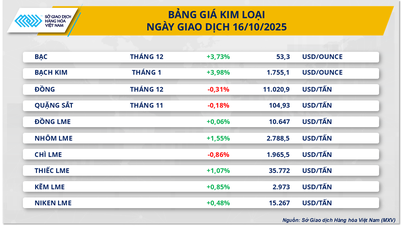

| Cennik produktów rolnych |

Raport Departamentu Rolnictwa Stanów Zjednoczonych (USDA) wskazuje, że areał upraw kukurydzy w USA może osiągnąć 38,04 mln hektarów w 2025 roku, co stanowi wzrost o około 1,38 mln hektarów w porównaniu z rokiem poprzednim. To znaczący wzrost, który wywiera dużą presję na rynek. Wysoki areał upraw oznacza, że produkcja może nadal być nadwyżką.

USDA podkreśliło również, że spośród trzech głównych upraw: kukurydzy, soi i bawełny, to właśnie kukurydza odnotuje największy wzrost powierzchni zasiewów. Przy takim areale, produkcja kukurydzy w USA w roku zbiorów 2025-2026 może osiągnąć nowy rekord, wynoszący około 395,9 mln ton. Liczba ta nie tylko zaskakuje, ale również silnie wpływa na wahania cen kukurydzy i tymczasowo łagodzi obawy dotyczące południowoamerykańskich upraw kukurydzy, które borykają się z wieloma wyzwaniami w okresie siewu.

Presja sprzedaży zdominowała również rynek pszenicy w ubiegłym tygodniu, notując serię pięciu kolejnych spadków, w wyniku których ceny pszenicy w Chicago zamknęły się na poziomie 204 dolarów za tonę, co stanowi spadek o prawie 8% w porównaniu z początkiem ubiegłego tygodnia.

Chiny niedawno anulowały kolejne 3-4 dostawy pszenicy z Argentyny, po tym jak w zeszłym miesiącu anulowały 9-10 dostaw z Australii. Decyzja ta wzbudziła obawy o malejący popyt na pszenicę w tym kraju, co negatywnie wpłynęło na rynek globalny.

Tendencja do cięć importu nie jest pierwsza. Prawie rok temu Chiny również wielokrotnie anulowały zamówienia na pszenicę SRW z USA. Zmniejszone zakupy od jednego z największych odbiorców na świecie mogą mieć znaczący wpływ na głównych eksporterów, takich jak Stany Zjednoczone, Australia i Argentyna. Wraz ze spadkiem popytu, nadwyżka na rynku będzie wywierać większą presję na spadek cen.

Tymczasem USDA prognozuje, że areał zasiewów pszenicy w tym kraju osiągnie 19,02 mln hektarów, co stanowi wzrost o około 364 200 hektarów w porównaniu z poprzednimi uprawami. Zwiększenie areału wynika głównie z korzystniejszych warunków pogodowych i stabilnych marż zysku w porównaniu z innymi uprawami.

Na rynku metali dominuje presja sprzedaży

Rynek metali również był zdominowany przez kolor czerwony w minionym tygodniu handlowym. W związku z obawami, że amerykańska Rezerwa Federalna (FED) utrzyma wysokie stopy procentowe na marcowym posiedzeniu, ceny dwóch metali szlachetnych znalazły się pod silną presją.

Pod koniec tygodnia ceny srebra spadły o 5,43% do 31,22 USD/uncję. Tymczasem ceny platyny również spadły o 5,04%, spadając do 937,9 USD/uncję, co stanowi najniższy poziom od połowy stycznia.

|

| Cennik metali |

Spadek cen metali szlachetnych wynikał głównie z obaw, że Fed utrzyma wysokie stopy procentowe na posiedzeniu w marcu. Dane dotyczące wskaźnika cen konsumpcji osobistej (PCE), opublikowane 28 lutego, pokazały, że inflacja w USA wzrosła w styczniu o 0,3% w porównaniu z grudniem 2024 roku, zgodnie z prognozami. To wzmocniło przekonanie, że Fed może rozpocząć obniżanie stóp procentowych dopiero w czerwcu, a nie w marcu, jak wcześniej oczekiwano.

Ponadto oczekuje się, że polityka celna prezydenta USA Donalda Trumpa zwiększy presję inflacyjną, zmuszając FED do utrzymania wysokich stóp procentowych w celu kontrolowania gospodarki . Wysokie stopy procentowe powodują napływ kapitału na rynek obligacji, jednocześnie zmniejszając atrakcyjność aktywów o charakterze bezpiecznej przystani, takich jak metale szlachetne.

Ponadto, eksperci z firmy świadczącej usługi finansowe OANDA stwierdzili, że wysokie cła na samochody importowane do USA mogą spowodować spadek sprzedaży samochodów, co doprowadzi do spadku popytu na platynę o około 1% w tym roku, co odpowiada 102 000 uncjom. Obecnie przemysł motoryzacyjny odpowiada za prawie 40% całkowitego światowego popytu na platynę.

W grupie metali nieszlachetnych ceny miedzi spadły o 1,46% do zaledwie 10 026 USD/tonę. Co ciekawe, ceny rudy żelaza również spadły o 4,94% do 102,4 USD/tonę, co oznacza piąty spadek z rzędu.

Ceny miedzi odnotowały w zeszłym tygodniu tendencję spadkową z powodu rosnącej presji na zapasy, ponieważ rynek prognozuje nadwyżkę podaży wynoszącą ponad 300 000 ton w 2024 roku. W połowie tygodnia obawy wzrosły po tym, jak Stany Zjednoczone ogłosiły dochodzenie w sprawie możliwości nałożenia ceł importowych na miedź, co wzbudziło obawy o słabnący popyt.

Spadek cen miedzi został jednak w pewnym stopniu ograniczony przez powszechne przerwy w dostawie prądu i ryzyko trzęsień ziemi w północnym Chile – ważnym regionie wydobycia miedzi na świecie. Ponadto perspektywa wykorzystania miedzi w sektorze zielonej energii zyskała również poparcie w planie Komisji Europejskiej (KE), zgodnie z którym Unia będzie promować wykorzystanie pojazdów elektrycznych we flotach firmowych, które stanowią około 60% całkowitego rynku nowych samochodów w Europie.

Tymczasem ceny rudy żelaza znalazły się pod presją ze względu na nowe cła na aluminium i stal wprowadzone przez Stany Zjednoczone w ubiegłym tygodniu. Polityka ta nie tylko zwiększa koszty dla wielu firm w USA, ale także zmusza kraje do pilnego wdrożenia środków mających na celu ochronę krajowych przedsiębiorstw przed ryzykiem napływu chińskiej stali. Tymczasem chiński rynek nieruchomości pozostaje w pesymistycznym stanie, z niewielkimi możliwościami wchłonięcia nadwyżek stali, co budzi obawy o presję nadpodaży na rynku.

Source: https://congthuong.vn/thi-truong-hang-hoa-gia-ngo-keo-dai-chuoi-giam-6-phien-376468.html

![[Zdjęcie] Projekty dokumentów XIV Zjazdu Partii trafiają do mieszkańców Poczty Kulturalnej Komunalnej](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[Zdjęcie] Przewodniczący Zgromadzenia Narodowego Tran Thanh Man przyjął delegację Socjaldemokratycznej Partii Niemiec](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[Zdjęcie] Zalewanie po prawej stronie bramy, wejście do Cytadeli Hue](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[Zdjęcie] Prezydent Luong Cuong bierze udział w obchodach 80. rocznicy Tradycyjnego Dnia Sił Zbrojnych Regionu Wojskowego 3](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

Komentarz (0)