Rodzice i nauczyciele często zadają na forach pytania dotyczące dodatkowych treści dydaktycznych i edukacyjnych.

Okólnik 29/2024, regulujący dodatkowe nauczanie i uczenie się, wydany przez Ministerstwo Edukacji i Szkolenia, z wieloma nowymi punktami, wejdzie w życie od połowy lutego. Niektórzy nauczyciele zastanawiają się, czy korepetycje w domach uczniów są uznawane za dodatkowe nauczanie i czy muszą przestrzegać treści nowego Okólnika?

Czy nauczanie dodatkowe, jeśli nauczyciel przyjeżdża do domu ucznia, aby udzielać korepetycji, można uznać za naukę dodatkową?

Zgodnie z koncepcją przedstawioną przez Ministerstwo Edukacji i Szkolenia w Okólniku 29/2024, nauczanie i uczenie się pozalekcyjne poza szkołą to pozalekcyjne zajęcia dydaktyczne, które nie są organizowane przez szkołę. Dlatego też korepetycje z uczniami w domu prowadzone przez nauczycieli w trakcie lekcji są również uznawane za formę nauczania pozalekcyjnego.

Zamożne rodziny często decydują się na zatrudnienie korepetytorów domowych. (Zdjęcie ilustracyjne)

W przypadku, gdy nauczyciel udziela korepetycji uczniom za wynagrodzeniem, musi zarejestrować swoją działalność zgodnie z przepisami prawa. Korepetytor musi wykazać się nieskazitelną postawą moralną i kompetencjami zawodowymi odpowiednimi do przedmiotu, którego udziela. Nauczyciel jest zobowiązany do informowania dyrektora szkoły o przedmiocie, miejscu, formie i czasie udzielania korepetycji.

Wysokość opłat za korepetycje pozalekcyjne poza szkołą ustalana jest w porozumieniu między rodzicami ucznia a korepetytorem. W przypadku naruszenia regulaminu przez korepetytora, będzie on pociągnięty do odpowiedzialności zgodnie z prawem.

Artykuł 4 Okólnika 29/2024 stanowi, że nauczyciele uczący w szkołach nie mogą prowadzić zajęć dodatkowych poza szkołą ani pobierać opłat od uczniów, których uczą w szkole.

Nauczycielom nie wolno udzielać korepetycji uczniom szkół podstawowych, z wyjątkiem następujących przypadków: wzbogacanie zajęć artystycznych, wychowanie fizyczne i nauka umiejętności życiowych.

Prywatni korepetytorzy muszą płacić podatki.

Zgodnie z przepisami nauczyciele mają prawo prowadzić zajęcia dodatkowe w wielu miejscach, a gdy uczestniczą w zajęciach dodatkowych poza szkołą na podstawie umowy, dochód z tej działalności dydaktycznej jest również wliczany do dochodu podlegającego opodatkowaniu.

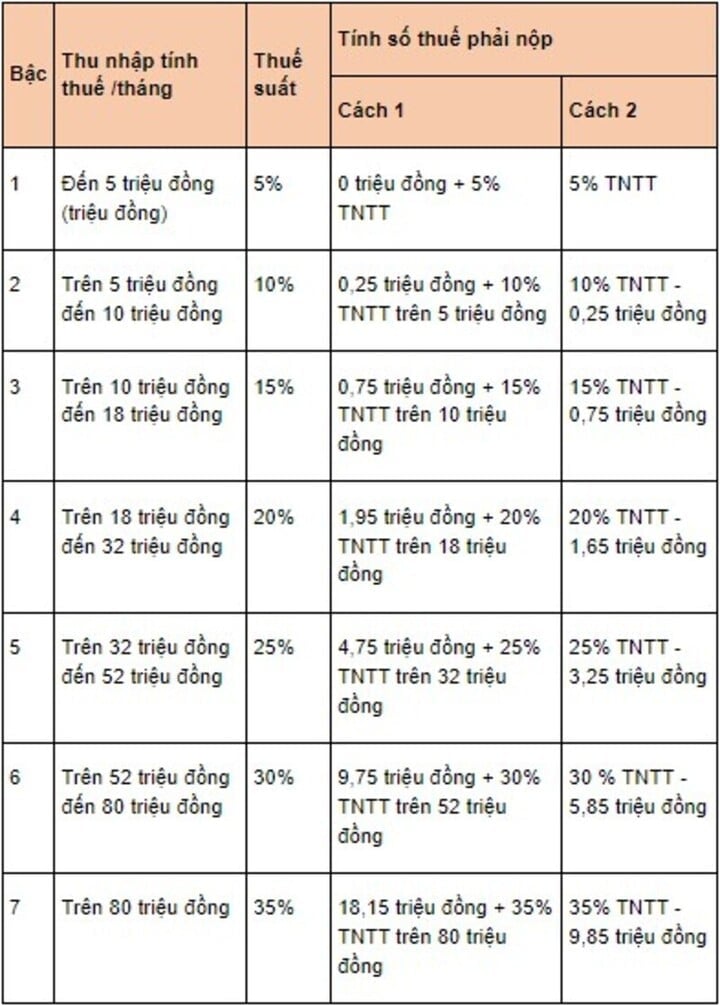

Zgodnie z art. 25 Okólnika 92/2015 podatek dochodowy od osób fizycznych od dochodów z tytułu wynagrodzeń i płac ustala się według wzoru: Podatek dochodowy od osób fizycznych = Dochód podlegający opodatkowaniu x Stawka podatku

W tym przypadku dochód podlegający opodatkowaniu oblicza się w następujący sposób: Dochód podlegający opodatkowaniu = Dochód podlegający opodatkowaniu - Odliczenia. Powyższy wzór obliczania dochodu podlegającego opodatkowaniu ma jednak zastosowanie wyłącznie do nauczycieli będących osobami fizycznymi zamieszkałymi na stałe i posiadających umowę o pracę na okres co najmniej 3 miesięcy.

Stawki podatkowe są ustalane zgodnie z progresywną tabelą podatkową. (Zdjęcie: luatvietnam)

Anh Anh

Source: https://vtcnews.vn/giao-vien-den-nha-hoc-sinh-kem-bai-co-duoc-tinh-day-them-ar926616.html

![[Zdjęcie] Premier Pham Minh Chinh przewodniczył spotkaniu, na którym dokonano oceny funkcjonowania dwupoziomowego modelu samorządu lokalnego.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761751710674_dsc-7999-jpg.webp)

![[Zdjęcie] Członkowie nowej partii w „Zielonym Parku Przemysłowym”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761789456888_1-dsc-5556-jpg.webp)

![[Zdjęcie] Targi Jesienne 2025 – atrakcyjne doświadczenie](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761791564603_1761738410688-jpg.webp)

Komentarz (0)