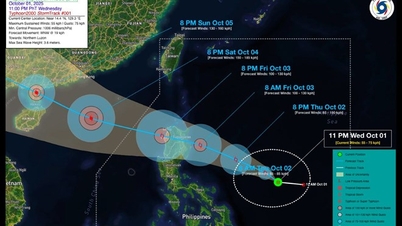

Dobra okólnik, ale nie powinna trwać zbyt długo

W rozmowie z Lao Dongiem, profesor nadzwyczajny dr Dinh Trong Thinh powiedział: „Okólnik 02 to podział trudności między bankami a przedsiębiorstwami w gospodarce narodowej. Jeśli przedsiębiorstwa nie są w stanie spłacić pożyczek i odsetek, bank może zażądać spłaty, ale przedsiębiorstwo nie jest w stanie spłacić długu. W warunkach trudnej sytuacji przedsiębiorstw, cesji złych długów i bankructwa, przedsiębiorstwo nie jest w stanie odzyskać długu.

Dzięki Okólnikowi 02, który nie przenosi grup długów, nie wydłuża lub nie odracza okresów windykacji i nie przenosi złych długów, firmy mogą przetrwać, rozwijać się i spłacać pożyczki bankowe. Jest to korzystne zarówno dla firm, jak i banków.

Jednak przed przedstawieniem propozycji przedłużenia Okólnika 02, docent dr Dinh Trong Thinh nie zgodził się z tym i stwierdził, że Okólnik powinien zakończyć się we właściwym czasie.

W związku z tym, docent dr Dinh Trong Thinh przeprowadził analizę: „W rzeczywistości, z jednej strony musimy wspierać przedsiębiorstwa, ale z drugiej strony, przedłużenie obowiązywania Okólnika 02 spowoduje, że bańka złych długów jeszcze bardziej się rozrośnie, co będzie stanowić poważne zagrożenie dla całego systemu finansowego i monetarnego.

Powinniśmy również dokładnie rozważyć, czy przedłużyć obowiązywanie Okólnika 02. Moim zdaniem, jeśli do czerwca 2024 roku przewidujemy, że firmy względną poprawę odnotują, powinniśmy zająć się również złymi długami. Musimy stawiać interesy gospodarki na pierwszym miejscu.

Podzielając opinię, że nie należy zbyt długo przedłużać obowiązywania Okólnika 02, dr Le Xuan Nghia, ekspert ekonomiczny, stwierdził, że można go przedłużyć maksymalnie o 1 rok, do czerwca 2025 r., kiedy to spodziewane jest ożywienie na rynku nieruchomości.

Dr Le Xuan Nghia, ekspert ekonomiczny, powiedział, że jeśli Okólnik 02 nie zostanie przedłużony, banki napotkają trudności, ponieważ będą musiały ponownie księgować dług według właściwej grupy i jest bardzo prawdopodobne, że wiele z tych długów będzie musiało zostać przeniesionych do głębszych grup, rezerwy na ryzyko zostaną zwiększone, a zyski gwałtownie spadną. Wydłużenie okresu obowiązywania Okólnika ma na celu opóźnienie procesu regulowania długów, co pozwoli na stopniowe tworzenie rezerw na ryzyko, bez znaczącego wpływu na sytuację finansową.

W kontekście rosnącego zadłużenia nieściągalnego dr Le Xuan Nghia ostrzegł, że system bankowy musi przygotować się mentalnie na stawienie czoła nowej „burzy”, ponieważ jeśli nie uporamy się z zadłużeniem nieściągalnym dzisiaj, pojawią się nowe długi nieściągalne, co wywrze ogromną presję na sytuację finansową banków komercyjnych.

Jeśli uwzględnimy odroczenie, prolongatę i przeniesienie długu, kwota złych długów sektora bankowego wzrośnie co najmniej dwukrotnie.

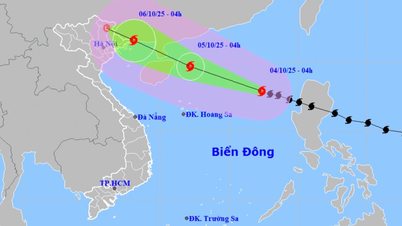

Jak rosną złe długi w bankach?

Pod koniec trzeciego kwartału 2023 roku raporty finansowe banków komercyjnych wykazały, że złe długi nadal wywierają presję na banki. Zyski wielu banków spadły.

Dokładniej, pod koniec trzeciego kwartału 2023 roku wskaźnik złych długów Vietcombanku wzrósł do 1,21% z 0,83% na koniec drugiego kwartału. W MB wskaźnik złych długów wyniósł 1,89%, co stanowi najwyższy poziom od 2016 roku.

Wskaźnik złych długów HDBanku zaczął rosnąć od drugiego kwartału i osiągnął 2,3% w trzecim kwartale 2023 r. (wzrost o 0,1% w porównaniu z końcem drugiego kwartału).

Podobnie wskaźnik złych długów ACB stale rósł od czwartego kwartału 2022 r. i na koniec trzeciego kwartału 2023 r. osiągnął poziom 1,2%.

Wskaźnik złych długów Techcombanku w ostatnich trzech kwartałach wynosił odpowiednio 0,8%, 1,1% i 1,4%.

Wskaźnik złych długów VPBanku wzrósł z 3,88% na koniec drugiego kwartału do 3,96% na koniec trzeciego kwartału 2023 r.

Mimo że liczba złych długów w raportach finansowych rośnie, eksperci twierdzą, że liczby podawane w raportach to tylko „połowa prawdy”.

Dr Le Xuan Nghia powiedział: „Złe długi banków nie zostały uwzględnione, łącznie z prolongatą spłaty zadłużenia, odroczeniem spłaty i przeniesieniem grupy długów, a jeśli zsumujemy je, wzrosną co najmniej dwukrotnie”.

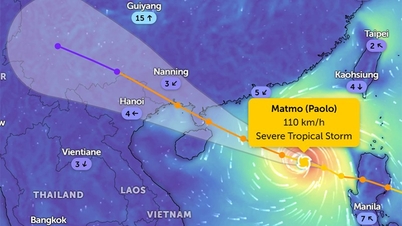

Podczas Konferencji Kredytowej na rzecz Rozwoju Nieruchomości i Mieszkalnictwa Społecznego, zorganizowanej wspólnie przez Bank Państwowy i Ministerstwo Budownictwa w zeszłym tygodniu, Stały Zastępca Prezesa Banku Państwowy, Dao Minh Tu, powiedział: „Okólnik 02 to wyjątkowa polityka Wietnamu. W samym środku pandemii COVID-19 Bank Państwowy wydał Okólnik 01, a następnie Okólnik 02, aby rozwiązać trudności z 2023 roku”.

Rozszerzenie stosowania Okólnika 02, z perspektywy makroekonomicznej, należy rozpatrywać harmonijnie. W perspektywie krótkoterminowej Okólnik 02 jest bardzo skuteczny, ale w perspektywie średnio- i długoterminowej będzie stanowił obciążenie dla bezpieczeństwa, finansów i ochrony instytucji kredytowych.

W przeszłości Bank Państwowy zawsze uważał tworzenie korzystnych warunków dla przedsiębiorstw za ważne zadanie w obecnym okresie. Okólnik 02 jest jednym z praktycznych rozwiązań mających na celu usunięcie trudności, z jakimi borykają się dziś firmy.

Wydłużony termin spłaty zobowiązań i maksymalny okres restrukturyzacji wynoszący jeden rok stworzyły korzystne warunki dla przedsiębiorstw, zapewniając im większe zasoby i warunki do regeneracji kapitału. Przedsiębiorstwa mają również lepsze warunki finansowe, aby zapewnić rozwiązanie nierozliczonych zamówień magazynowych i przezwyciężyć trudności.

Źródło

![[Infografika] Znaczące liczby po 3 miesiącach „reorganizacji kraju”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/ce8bb72c722348e09e942d04f0dd9729)

![[Zdjęcie] Uczniowie szkoły podstawowej Binh Minh cieszą się świętem pełni księżyca, czerpiąc radość z dzieciństwa](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/3/8cf8abef22fe4471be400a818912cb85)

![[Zdjęcie] Premier Pham Minh Chinh przewodniczy spotkaniu w sprawie wdrażania środków zaradczych w związku ze skutkami burzy nr 10](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/3/544f420dcc844463898fcbef46247d16)

![[Infografika] Znaczące liczby po 3 miesiącach „reorganizacji kraju”](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/4/ce8bb72c722348e09e942d04f0dd9729)

Komentarz (0)