|

| Dochody pozaodsetkowe będą jednym z najjaśniejszych punktów sektora bankowego w pierwszej połowie 2025 roku. |

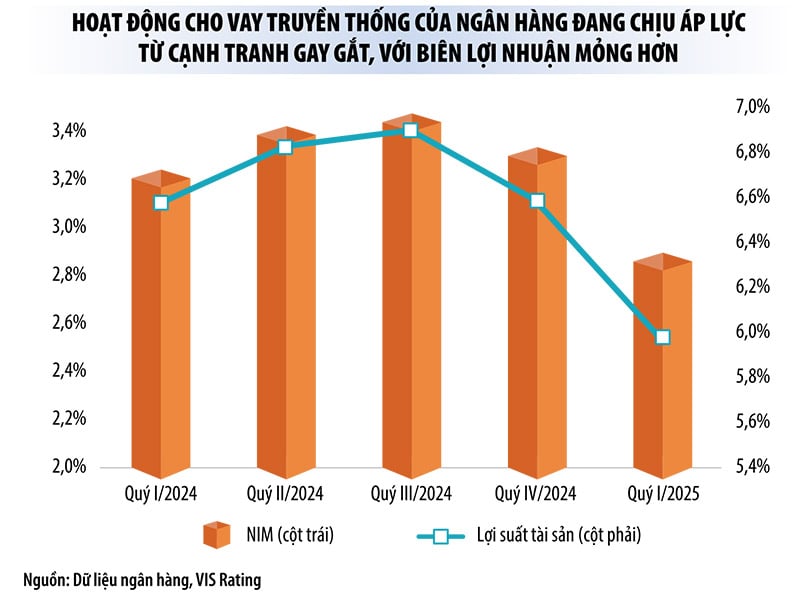

Silny wzrost dochodów pozaodsetkowych kompensuje spadek marży odsetkowej netto

Raport finansowy za drugi kwartał 2025 r. pokazuje, że w pierwszej połowie tego roku dochody pozaodsetkowe były jednym z najjaśniejszych punktów w sektorze bankowym.

Na przykład wACB całkowity dochód operacyjny w pierwszych 6 miesiącach roku wzrósł nieznacznie w porównaniu z analogicznym okresem ubiegłego roku, nawet dochód odsetkowy netto zmniejszył się o 5,7%, ale dochód nieodsetkowy wzrósł o prawie 40%, dzięki dużemu wkładowi ze strony obrotu walutami, obrotu papierami wartościowymi, windykacji należności i zarządzania ryzykiem.

Podobnie w VIB dochód odsetkowy netto w pierwszych 6 miesiącach tego roku spadł o ponad 11%, podczas gdy dochód nieodsetkowy wzrósł o prawie 20%. W LPBank dochód odsetkowy netto spadł o 1,3%, podczas gdy dochód nieodsetkowy wzrósł o 17,3%. WSHB dochód odsetkowy netto wzrósł o 53%, podczas gdy dochód nieodsetkowy wzrósł o 163%. W MB dochód nieodsetkowy wzrósł o 30%, podczas gdy dochód odsetkowy netto wzrósł o 22,8%.

„W kontekście zaciętej konkurencji na rynku oprocentowania depozytów, która powoduje zawężenie marży odsetkowej netto (NIM) i presję na dochód odsetkowy netto, wiele banków aktywnie rozszerza działalność w zakresie zarządzania aktywami, aby zdywersyfikować źródła przychodów poza tradycyjną działalnością kredytową. Może to stać się powszechnym trendem w perspektywie średnioterminowej” – powiedział analityk z SSI Research.

Warto odnotować, że w pierwszej połowie bieżącego roku wiele banków odnotowało gwałtowny wzrost zysków z pozostałej działalności biznesowej, nawet kilkukrotny, głównie na skutek wzrostu liczby operacji windykacyjnych i zarządzania ryzykiem.

W Techcombanku większość działalności biznesowej odnotowała spadek w porównaniu z analogicznym okresem 2024 roku, ale zysk netto z pozostałej działalności wzrósł 3,1-krotnie w porównaniu z analogicznym okresem ubiegłego roku (ponad 66% zysku z tego segmentu pochodziło ze spłaconego zadłużenia). W ACB zysk netto z pozostałej działalności również wzrósł 2,9-krotnie. W LPBanku przychody z spłaconego zadłużenia wzrosły 2,3-krotnie w porównaniu z analogicznym okresem 2024 roku, co przyczyniło się do 2,2-krotnego wzrostu zysku netto banku z pozostałej działalności.

W KienlongBank zysk netto z pozostałej działalności wzrósł trzykrotnie w porównaniu z analogicznym okresem ubiegłego roku (w szczególności windykacja należności zagrożonych, obsługiwana rezerwami na ryzyko, wzrosła 2,8-krotnie). W SHB wskaźnik ten wzrósł 1,5-krotnie. Tymczasem VPBank, VIB i MB odnotowały wzrosty odpowiednio o 49%, 63% i 82%.

Pani Le Thu Uyen, analityczka w VPBank Securities Company, powiedziała, że legalizacja Rezolucji nr 42/2017/QH14 Zgromadzenia Narodowego w sprawie pilotażowego programu rozliczeń z tytułu złych długów instytucji kredytowych stanowi ważny punkt zwrotny w zarządzaniu aktywami zabezpieczonymi, pomagając bankom przyspieszyć odzyskiwanie kapitału. Pomoże to wielu bankom w dalszym zwiększaniu przychodów z tytułu złych długów w nadchodzącym czasie, zwłaszcza bankom z dużym udziałem kredytów konsumenckich.

|

Dochód pozaodsetkowy nie jest już „dodatkowy”

Obecnie dochody odsetkowe nadal stanowią 70-90% całkowitych dochodów operacyjnych banków, ale dochody pozaodsetkowe odgrywają coraz ważniejszą rolę, charakteryzując się znakomitym tempem wzrostu. Wiele banków uważa ten segment działalności za strategiczny, a nie „wspierający”, jak w poprzednim okresie.

Zdaniem pani Le Thu Uyen, biorąc pod uwagę tendencję spadkową marży odsetkowej netto, dochody pozaodsetkowe odgrywają ważną rolę w utrzymaniu całkowitego dochodu operacyjnego i zysku przed opodatkowaniem.

„Uważamy, że wzrost dochodów pozaodsetkowych w drugim kwartale 2025 roku częściowo zrekompensuje spadek marży odsetkowej netto w niektórych bankach. To pomoże tym bankom utrzymać stabilny całkowity dochód operacyjny i zysk przed opodatkowaniem” – analizuje pani Uyen.

Obecnie banki takie jak Techcombank, Sacombank, VPBank, ACB, VietinBank i MB charakteryzują się wysokim wskaźnikiem udziału dochodów pozaodsetkowych. Wiele banków, dzięki swojemu wielowarstwowemu ekosystemowi cyfrowemu, wykorzystało tę przewagę, aby zwiększyć dochody pozaodsetkowe.

W ostatnich latach szereg banków promowało również fuzje i przejęcia (M&A) spółek z branży papierów wartościowych i ubezpieczeń, aby zwiększyć udział w rynku w tych obszarach, lub rozszerzyło swoją działalność na sektor papierów wartościowych, aby zwiększyć przychody z opłat za usługi i efektywnie wykorzystać sieć klientów do rozwoju ekosystemu. W pierwszej połowie tego roku szereg banków ogłosiło plany zakupu akcji spółek z branży papierów wartościowych (Sacombank, SeABank, MSB) lub nawiązania strategicznej współpracy z firmami z branży papierów wartościowych (OCB, VIB).

Pani Nguyen Ha My, analityczka w VIS Rating Company, stwierdziła, że w kontekście presji, jaką tradycyjna działalność kredytowa wywiera na zaciętą konkurencję, niższe marże zysku i wciąż obowiązujące limity wzrostu kredytów, zrozumiałe jest, że banki rozszerzają działalność w zakresie papierów wartościowych w celu poprawy rentowności. W 2024 roku niektóre spółki papierów wartościowych powiązane z bankami, takie jak Techcom Securities Joint Stock Company (TCBS), wniosły znaczący (prawie 20%) wkład w zyski banku macierzystego.

Eksperci bankowi oceniają, że na liście działalności nieoprocentowanych handel walutami, inwestowanie w aktywa (obligacje rządowe, certyfikaty funduszy inwestycyjnych itp.) oraz usługi płatnicze nie są już „kurą znoszącą złote jaja”. Tymczasem sektor papierów wartościowych i ubezpieczeń wciąż ma sporo miejsca.

Ponadto, segment zarządzania aktywami stanie się celem wielu banków, jeśli powstaną giełdy złota i kryptowalut. Banki, które „szybko” wejdą na rynek aktywów cyfrowych, odniosą znaczne korzyści, nie tylko poprzez podniesienie opłat za usługi, ale także poprzez wzmocnienie relacji z zamożnymi klientami.

Analitycy SSI Research ostrzegają jednak, że świadczenie tej usługi wiąże się również z wieloma ryzykami dla banków, wymagając od nich odpowiedniej modernizacji swoich systemów kontroli wewnętrznej, ram zarządzania ryzykiem i systemów zgodności z przepisami prawa.

Źródło: https://baodautu.vn/ngan-hang-lai-lon-nho-thu-ngoai-lai-d345605.html

![[Zdjęcie] Premier Pham Minh Chinh bierze udział w Kongresie Patriotycznego Naśladowania w Hanoi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760078918257_dsc-2008-jpg.webp)

![[Zdjęcie] „Odsłanianie listów” w centrum powodzi w Lang Son](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760080117518_ndo_br_z7101324112737-07cd4d1c01801a8ccf4ae0cbaf31c4a3-507-jpg.webp)

![[Zdjęcie] Stały członek Sekretariatu Tran Cam Tu współpracuje ze Stałym Komitetem Komitetu Partii Ministerstwa Zdrowia](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760079818773_image-4-6972-jpg.webp)

![G-DRAGON WORLD TOUR [Übermensch]: Globalna ikona powraca z najbardziej oczekiwaną trasą koncertową](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/3/676b6484b7bb4ffabdfd96de39bee896)

![[Zdjęcie] Prezydent Luong Cuong przedstawia decyzje dotyczące nadawania tytułów i mianowania ambasadorów Wietnamu](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/10/1760082105623_image-1.jpeg)

Komentarz (0)