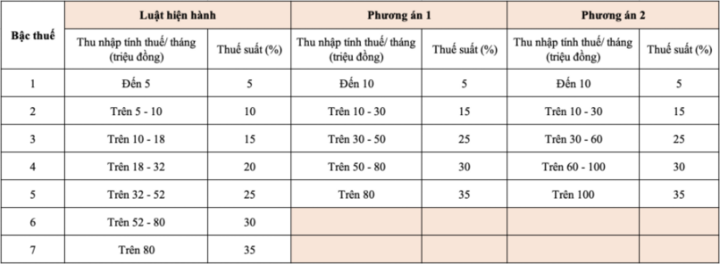

W najnowszym projekcie ustawy o podatku dochodowym od osób fizycznych (zmienionej) Ministerstwo Finansów przedstawiło rządowi minimalną stawkę podatkową w wysokości 5%, odpowiadającą miesięcznemu dochodowi podlegającemu opodatkowaniu w wysokości 10 milionów VND (po odliczeniu kosztów rodzinnych i innych wydatków podlegających opodatkowaniu). Maksymalna stawka podatkowa wynosi 35% dla dochodów podlegających opodatkowaniu powyżej 100 milionów VND. Dodatkowo, progresywna skala podatkowa została skrócona do 5 poziomów.

Ministerstwo Finansów poinformowało, że poprzez przegląd obecnej struktury podatkowej, analizę trendów poprawy standardów życia w nadchodzącym czasie, a także doświadczenia międzynarodowe, możliwe jest rozważenie zmniejszenia liczby progów podatkowych z obecnych 7 do odpowiedniego poziomu; należy również rozważyć poszerzenie luki dochodowej w tych progach. Uproszczenie i obniżenie progów podatkowych ma ułatwić podatnikom składanie deklaracji podatkowych i płacenie podatków.

W związku z tym Ministerstwo Finansów opracowało dwie opcje zmiany tabeli podatkowej, mające na celu usprawnienie liczby poziomów i zwiększenie rozpiętości dochodów między poziomami.

W najnowszym projekcie ustawy o podatku dochodowym od osób fizycznych (zmienionym), który właśnie przesłano do Ministerstwa Sprawiedliwości w celu zaopiniowania, Ministerstwo Finansów poinformowało, że przedstawiło rządowi opcję 2.

Analizując dwie powyższe opcje, Ministerstwo Finansów stwierdziło, że w przypadku opcji 1 osoby z dochodem podlegającym opodatkowaniu na poziomie 1 nie zostaną dotknięte (jednakże po dostosowaniu poziomu odliczenia rodzinnego osoby z dochodem na poziomie 1 otrzymają obniżkę podatku); osoby płacące podatki na poziomie 2 lub wyższym również otrzymają obniżkę podatku w porównaniu z obecną sytuacją.

Na przykład osoba z dochodem podlegającym opodatkowaniu w wysokości 10 milionów VND miesięcznie otrzyma ulgę w wysokości 250 000 VND miesięcznie; osoba z dochodem podlegającym opodatkowaniu w wysokości 30 milionów VND miesięcznie otrzyma ulgę w wysokości 850 000 VND miesięcznie; osoba z dochodem podlegającym opodatkowaniu w wysokości 40 milionów VND miesięcznie otrzyma ulgę w wysokości 750 000 VND miesięcznie; osoba z dochodem podlegającym opodatkowaniu w wysokości 80 milionów VND miesięcznie otrzyma ulgę w wysokości 650 000 VND miesięcznie...

W przypadku opcji 2 zasadniczo każda osoba z dochodem podlegającym opodatkowaniu wynoszącym 50 milionów VND miesięcznie lub mniej otrzyma ulgę podatkową równą tej z opcji 1. W przypadku osób z dochodem podlegającym opodatkowaniu przekraczającym 50 milionów VND miesięcznie ulga będzie większa niż w przypadku opcji 1.

Wcześniej większość opinii również skłaniała się ku opcji nr 2, ale pojawiła się również propozycja, aby nadal rozkładać poziomy dochodów w poszczególnych przedziałach podatkowych, jednocześnie obniżając stawki podatkowe w każdym przedziale, np. zmniejszając najwyższą stawkę podatkową z 35% do 30% lub 25%.

W odpowiedzi na powyższą opinię Ministerstwo Finansów stwierdziło, że wiele krajów w regionie nadal stosuje najwyższą stawkę podatkową wynoszącą 35%, np. Tajlandia, Indonezja i Filipiny; a nawet 45%, np. Chiny, Korea, Japonia i Indie.

Zatem korekta zgodna z dwoma proponowanymi wariantami, łącząca zwiększenie odliczeń rodzinnych z dodaniem innych odliczeń (na zdrowie, edukację itp.), przyczyniła się do zmniejszenia obciążeń podatkowych podatników. W związku z tym grupy o średnich i niskich dochodach zostaną zwolnione z podatku dochodowego od osób fizycznych, natomiast grupy o wyższych dochodach również otrzymają obniżkę w porównaniu z obecnym poziomem.

Source: https://vtcnews.vn/thue-thu-nhap-ca-nhan-de-xuat-rut-bac-muc-nop-cao-nhat-35-ar963767.html

![[Zdjęcie] Biuro Polityczne współpracuje ze stałymi komitetami partii prowincjonalnej Vinh Long i Thai Nguyen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/8/4f046c454726499e830b662497ea1893)

![[Zdjęcie] Biuro Polityczne współpracuje ze stałymi komitetami partii prowincjonalnej Dong Thap i Quang Tri](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/8/3e1c690a190746faa2d4651ac6ddd01a)

![[Zdjęcie] Niesamowite całkowite zaćmienie Księżyca w wielu miejscach na świecie](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/8/7f695f794f1849639ff82b64909a6e3d)

Komentarz (0)