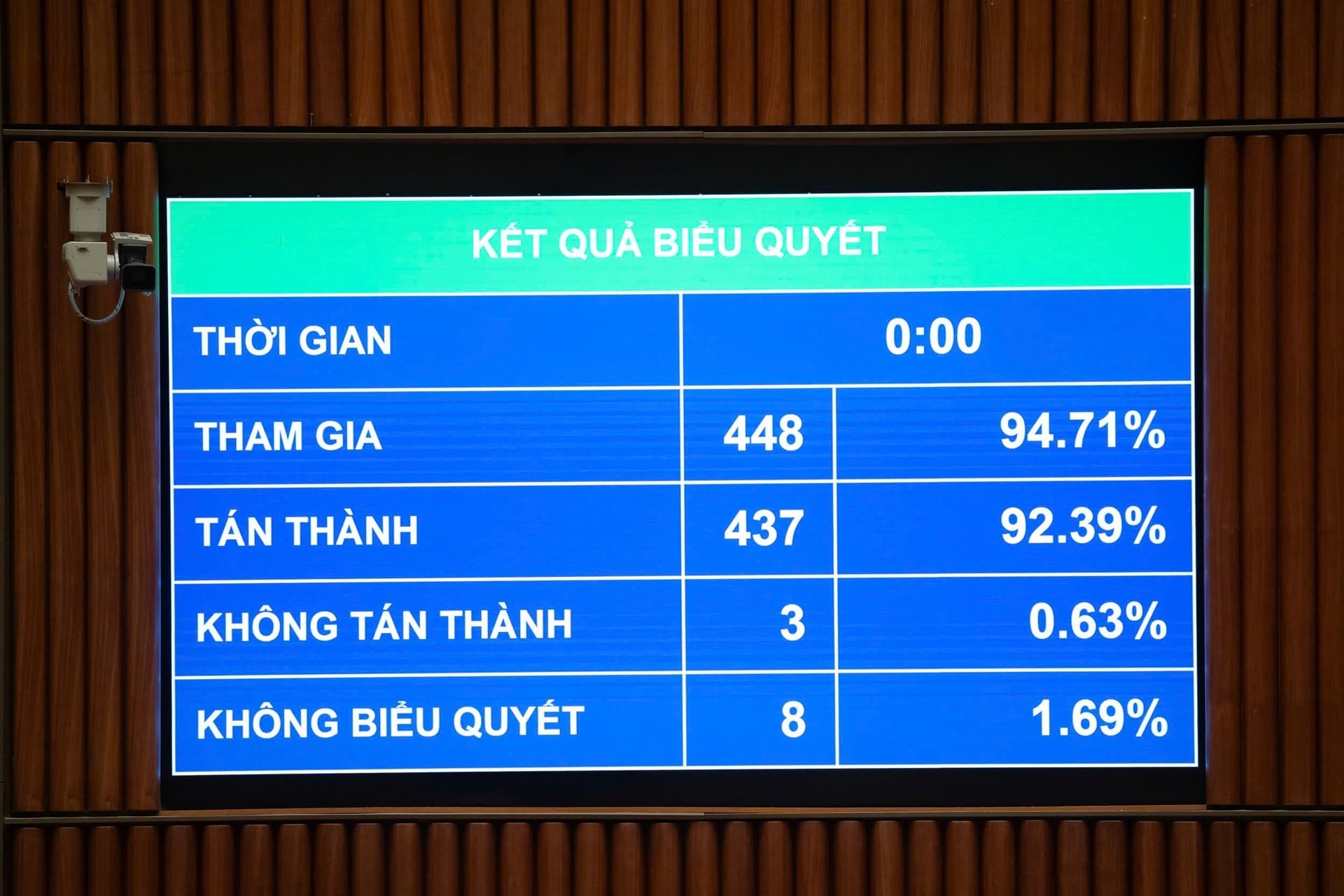

Na manhã de hoje, 10 de dezembro, no Salão, a Assembleia Nacional votou pela aprovação da Lei de Administração Tributária alterada. Com 437 dos 448 delegados votando a favor (correspondendo a 92,39%), a Assembleia Nacional aprovou a Lei de Administração Tributária alterada.

Anteriormente, ao apresentar o relatório sobre o Recebimento, Explicação, Revisão e Aperfeiçoamento do Projeto de Lei de Administração Tributária (alterado), o Ministro das Finanças, Nguyen Van Thang, levantou diversos pontos no Artigo 9º, Cláusula 5, do projeto de lei, em resposta às sugestões de vários deputados da Assembleia Nacional de revisar a regulamentação que permite que uma parcela da receita adicional proveniente do combate à fraude e da cobrança seja utilizada para recompensas.

Além disso, recomenda-se rever a razoabilidade da nova reforma salarial no contexto da reforma, estipular claramente os princípios de cálculo dos bônus, as fontes de financiamento e garantir a conformidade com a Lei Orçamentária do Estado. Sugere-se também concordar em premiar os funcionários que atingirem com excelência a meta de arrecadação, conforme Resolução da Assembleia Nacional/Conselho Popular; ou opor-se às disposições da lei sobre o mecanismo de renda especial e propor que os servidores públicos usufruam apenas do regime geral dos servidores públicos.

Além disso, muitas opiniões também solicitaram a garantia da uniformidade dos níveis de renda entre os setores, em consonância com a política de abolição do regime de renda especial na reforma salarial. Ademais, houve opiniões sugerindo o esclarecimento do conceito de "receita excedente", a adição da alíquota de dedução da receita excedente e a atribuição ao Governo da regulamentação da alocação e do uso dos recursos.

O Ministro das Finanças informou: Em resposta aos comentários da revisão, os Deputados da Assembleia Nacional e o Comitê do Partido do Governo designaram o Comitê do Partido do Ministério das Finanças para apresentar um relatório ao Politburo sobre o conteúdo da suplementação de renda para funcionários da gestão tributária. Até o momento, a Secretaria Permanente emitiu pareceres conforme relatado no Ponto a, Parte A, Seção III acima. Consequentemente, o Governo aceitou e removeu o conteúdo da Cláusula 5, Artigo 9.

Em relação ao parecer do Secretário-Geral Adjunto da Confederação Vietnamita de Comércio e Indústria (VCCI): Propõe-se a revogação da regulamentação sobre a suspensão temporária da saída de beneficiários finais caso a empresa não tenha cumprido suas obrigações tributárias. Segundo o representante da VCCI, essa regulamentação é muito abrangente e irrazoável, pois, de acordo com a Lei das Empresas, basta possuir 25% ou mais do capital social para ser considerado beneficiário final, sem a necessidade de administrar diretamente a empresa.

Em nome do Governo, o Ministro das Finanças, Nguyen Van Thang, afirmou: O regulamento sobre a suspensão temporária da saída de representantes legais, previsto no inciso 5º do artigo 17º do projeto de lei, herda o regulamento do inciso 1º do artigo 66º da atual Lei de Administração Tributária e, na prática, tem se mostrado eficaz na cobrança de dívidas tributárias.

No entanto, na realidade, existem muitos casos em que o representante legal da empresa é simplesmente uma pessoa contratada para contornar a suspensão temporária da saída do empresário do país. Portanto, é necessário adicionar a expressão "é o beneficiário efetivo da empresa" para superar essa situação.

O Ministro das Finanças explicou que a lei das empresas estipula claramente os critérios para determinar os beneficiários finais das empresas e que as empresas devem notificar a autoridade provincial de registo comercial sobre as informações relativas aos beneficiários finais da empresa.

Assim sendo, o beneficiário efetivo de uma empresa é o indivíduo que efetivamente controla a empresa, possuindo a propriedade de fato do capital social ou o poder de controle sobre a empresa, mesmo que seu nome não conste necessariamente nos documentos de registro da empresa.

A cláusula 7 do artigo 17 do projeto de lei atribui ao Governo a responsabilidade de detalhar este artigo. Portanto, a aplicação das medidas de suspensão temporária de saída para pessoas físicas que sejam beneficiárias efetivas de empresas será especificamente regulamentada no Decreto, de forma a estar em consonância com a legislação empresarial, garantindo a transparência na aplicação da lei.

A Lei de Administração Tributária aprovada hoje pela Assembleia Nacional estipula: No ponto a, ponto b, cláusula 5, artigo 17, sobre o cumprimento das obrigações tributárias, as empresas devem quitar suas obrigações tributárias antes de deixarem o país. A Lei de Administração Tributária altera e complementa as disposições sobre as obrigações tributárias que as empresas devem cumprir antes de deixarem o país.

Incluindo empresários individuais, proprietários de empresas familiares, indivíduos que são beneficiários finais de empresas, indivíduos que são representantes legais de empresas, cooperativas e uniões de cooperativas que estão sujeitos à execução compulsória de decisões administrativas sobre gestão tributária e que não cumpriram suas obrigações de pagamento de impostos;

Empresários, proprietários de empresas familiares, beneficiários finais de empresas, representantes legais de empresas, cooperativas e uniões cooperativas que não estejam mais em operação no endereço registrado e que não tenham cumprido suas obrigações tributárias;

Os indivíduos em questão são vietnamitas que deixam o país para se estabelecer no exterior, vietnamitas que se estabelecem no exterior e estrangeiros que não cumpriram suas obrigações fiscais.

O Governo define o montante dos impostos em atraso e o prazo da dívida de acordo com o limite para aplicação da medida de suspensão temporária da saída, conforme as disposições da lei sobre entrada e saída do país.

Fonte: https://baohaiphong.vn/bo-sung-doi-tuong-bi-tam-hoan-xuat-canh-neu-doanh-nghiep-vi-pham-thue-529173.html

![[Foto] A paisagem cativante da perfumada floresta de bordos em Quang Tri](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[Foto] Explore o navio de guerra USS Robert Smalls da Marinha dos EUA](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Vídeo] A arte de confeccionar pinturas folclóricas Dong Ho foi inscrita pela UNESCO na Lista de Artesanatos que Necessitam de Salvaguarda Urgente.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Comentário (0)