A taxa de câmbio continua sob pressão de alta.

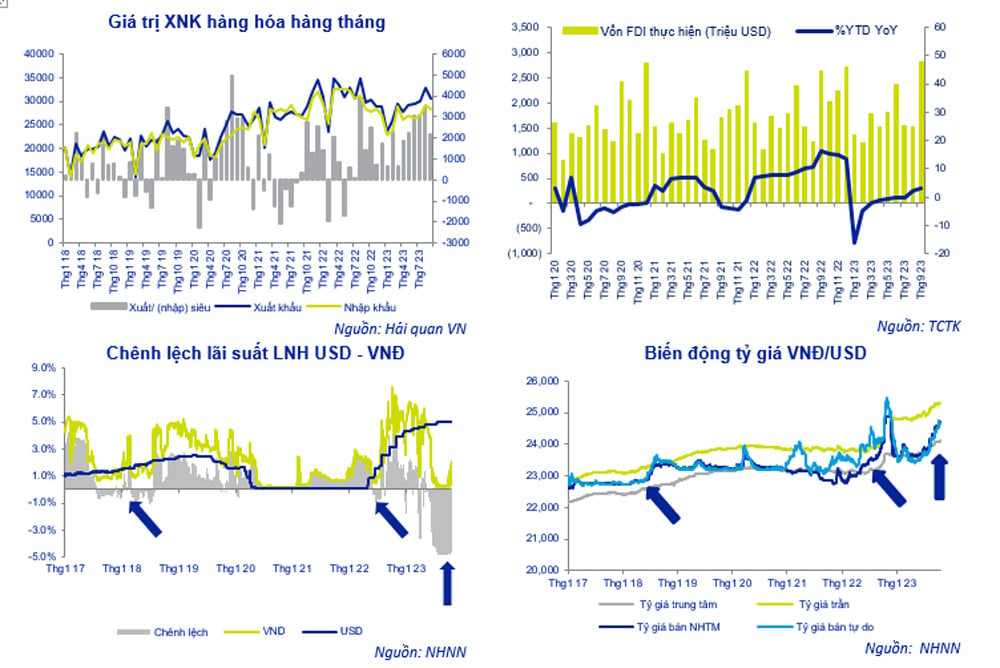

Nas últimas sessões de negociação, a taxa de câmbio USD/VND manteve-se sob pressão de alta, embora a volatilidade tenha diminuído.

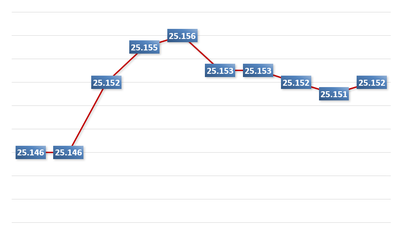

Após atingir um pico histórico de 24.110 VND/USD em 20 de outubro, a taxa de câmbio central foi ajustada para baixo, para 24.087 VND/USD, pelo Banco Central do Vietnã (SBV) na sessão de negociação de 25 de outubro. Com a margem de +/- 5% atualmente aplicada, a taxa de câmbio máxima permitida para os bancos é de 25.291 VND/USD.

A maioria dos bancos está atualmente cotando o preço de venda do dólar americano entre 24.730 e 24.760 VND/USD, abaixo do teto e do pico histórico de 24.888 VND/USD registrado em 25 de outubro de 2022. Ainda assim, este é o nível mais alto desde o início do ano. O VND permanece sob pressão de baixa devido à valorização do dólar americano no mercado internacional em meio à instabilidade global .

Em 25 de outubro, o Vietcombank listou a taxa de câmbio em 24.300 - 24.730 VND/USD (compra - venda). Na última semana, o preço do dólar no banco aumentou 85 VND tanto na taxa de compra quanto na de venda.

Em comparação com o final de setembro, a taxa de câmbio USD/VND no Vietcombank aumentou 1,1%, pressionando assim a política monetária, bem como os esforços do Banco Central do Vietnã para combater a inflação e as soluções do governo para estimular o rápido crescimento econômico .

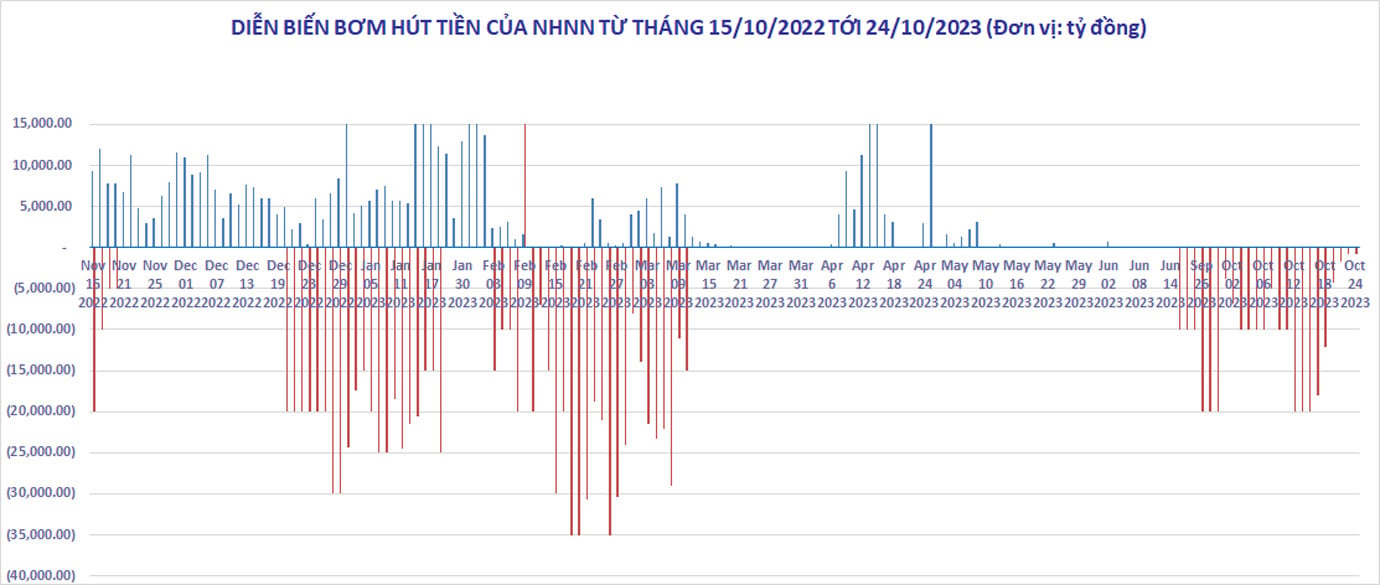

A taxa de câmbio USD/VND continua a subir apesar de, no último mês, o Banco Central do Vietname ter intervido na liquidez do mercado interbancário através da emissão de letras do tesouro com vencimento em 28 dias.

No total, de 21 de setembro a 24 de outubro, o Banco Estatal do Vietnã (SBV) retirou mais de 263 trilhões de VND, enquanto quase 30 trilhões de VND em títulos do tesouro venceram. O saque líquido total foi de 233 trilhões de VND.

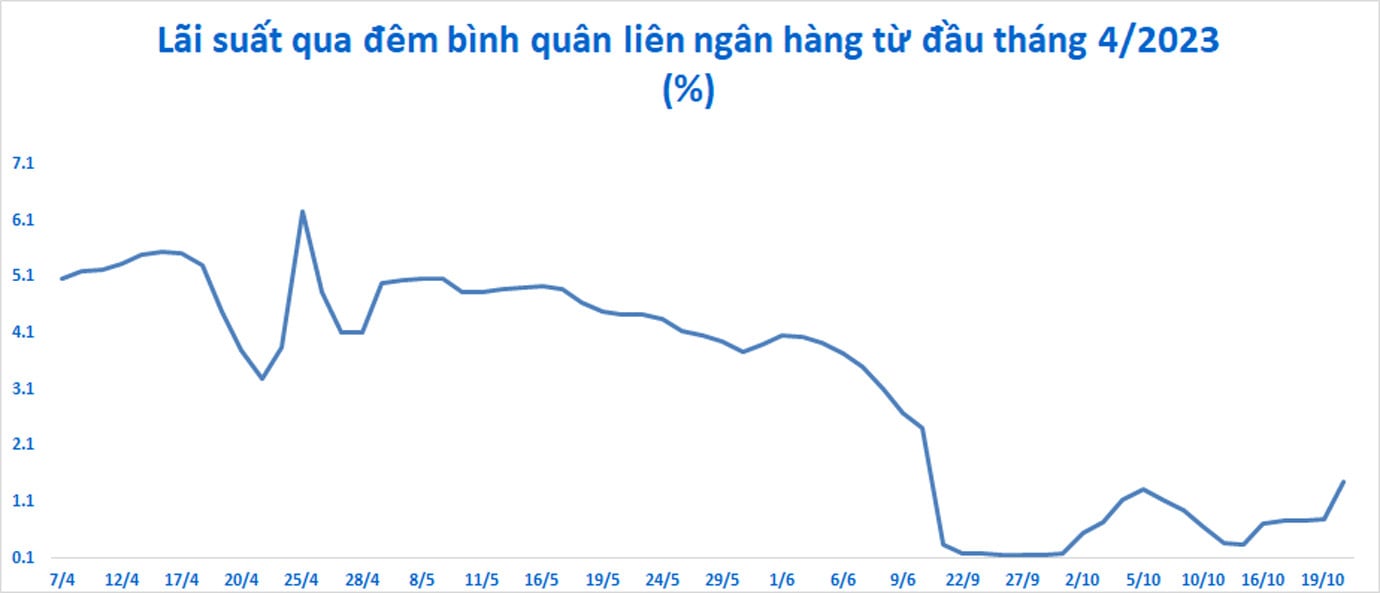

Embora a taxa de câmbio USD/VND no sistema bancário continue a apresentar tendência de alta, a pressão sobre o VND diminuiu. As taxas de juros no mercado interbancário voltaram a subir, passando de uma mínima histórica de 0,35% ao ano em 13 de outubro para 1,47% ao ano em 20 de outubro.

A taxa de juros trimestral também subiu para 3,5% ao ano, aproximando-se gradualmente da taxa de mercado para depósitos no mercado primário. Como resultado, o diferencial de taxas de juros entre depósitos em VND e USD diminuiu significativamente.

Segundo a ACB Securities, o recente aumento na taxa de câmbio do dólar americano deve-se principalmente ao prolongado diferencial de juros entre o dólar e o dong vietnamita desde maio de 2023 e à valorização do índice DXY, que mede a flutuação do dólar em relação a uma cesta de seis das principais moedas mundiais.

Em meio ao lento crescimento do crédito e à abundante liquidez no mercado interbancário, as taxas de juros para depósitos em VND nesse mercado atingiram mínimas históricas. O diferencial de juros entre depósitos em USD e VND no mercado interbancário permaneceu entre 3,0% e 3,5% por um longo período, favorecendo o USD. Consequentemente, todo o sistema bancário foi motivado a manter uma posição líquida de compra em USD, contribuindo para a valorização da taxa de câmbio USD/VND.

Entretanto, o índice DXY também subiu acentuadamente, de 99 pontos em meados de julho para o nível atual de 106,35 pontos.

O rendimento dos títulos do Tesouro americano com vencimento em 10 anos disparou, atingindo o maior patamar em 16 anos em 23 de outubro, ultrapassando 5% ao ano. Esse desenvolvimento reflete as expectativas do mercado de que o Federal Reserve manterá as taxas de juros elevadas e que o governo continuará vendendo títulos para lidar com o crescente déficit.

Estabelecer um novo ponto de equilíbrio.

Como se pode observar, após a medida proativa do Banco Central do Vietnã de retirar dinheiro de circulação, o mercado cambial se estabilizou relativamente. Embora a taxa de câmbio USD/VND continue a subir ligeiramente, a pressão sobre a moeda nacional já não é significativa.

Após mais de um mês de emissão de letras do tesouro de 28 dias para absorver o excesso de liquidez em VND no mercado interbancário, as taxas de juros do VND começaram a se aproximar das taxas de juros de depósitos de 1 a 3 meses no mercado primário.

Contudo, se essa taxa de juros aumentar ainda mais e permanecer nesse patamar por algum tempo, poderá incentivar os bancos a elevar novamente as taxas de juros dos depósitos, criando assim um efeito dominó no sistema. Enquanto isso, a taxa de câmbio subiu acentuadamente recentemente (+1,12%) e não está longe de sua máxima de 2022, de 24.888.

Segundo a ACB Securities (ACBS), qualquer flutuação ascendente nas taxas de juros ou nas taxas de câmbio nos próximos dias poderá levar o Banco Central do Vietnã a implementar políticas adicionais para alcançar a estabilidade e o equilíbrio.

Contudo, esta corretora acredita que o Banco Central do Vietname ainda dispõe de ferramentas suficientes para manter a estabilidade da taxa de câmbio e das taxas de juro. Estas incluem uma oferta relativamente abundante de moeda estrangeira proveniente das atividades de importação e exportação, do investimento direto estrangeiro (IDE), do investimento indireto estrangeiro (IIE) e das remessas. Entretanto, a pressão para o pagamento da dívida externa não aumentou drasticamente.

Especificamente, de acordo com o relatório do Departamento Geral de Estatísticas, nos primeiros nove meses de 2023, as atividades de importação e exportação apresentaram um superávit de US$ 21,6 bilhões; os serviços apresentaram um déficit de US$ 6,7 bilhões; o capital de investimento estrangeiro direto (IED) desembolsado foi de US$ 15,9 bilhões; e as remessas totalizaram entre US$ 9 e 10 bilhões.

Segundo a ACBS, o mercado está em um novo ponto de equilíbrio, embora permaneça bastante frágil.

A Agriseco Securities acredita que a taxa de câmbio enfrentará pressão de alta no próximo período, visto que o Fed prevê um aumento da taxa de juros em novembro, enquanto o Vietnã mantém taxas de juros baixas.

A VCBS Securities prevê que a força do dólar americano permanecerá alta pelo menos até novembro, e a pressão sobre a taxa de câmbio continuará.

Segundo a Agriseco, o Banco Estatal do Vietname poderá ter de recorrer a medidas adicionais para regular a taxa de câmbio.

A curto prazo, a ACBS acredita que o Banco Central do Vietnã (SBV) poderá implementar duas soluções. Uma delas é permitir que as letras do tesouro vençam e que os fundos retornem ao mercado interbancário, arrefecendo assim a liquidez e as taxas de juros. Contudo, o objetivo final é manter as taxas de juros interbancárias elevadas, próximas às taxas de depósito no mercado primário para vencimentos de 1 a 3 meses, e evitar uma corrida para aumentar as taxas de juros no mercado primário.

Caso as ferramentas de gestão de liquidez por meio de títulos do tesouro se mostrem ineficazes, a taxa de câmbio continue a subir acentuadamente e as taxas de juros permaneçam elevadas, o Banco Central do Vietnã poderá considerar a opção de vender contratos a termo em dólares americanos com vencimentos de 3 a 6 meses, permitindo que os bancos os cancelem a qualquer momento.

As soluções acima podem ser combinadas de forma flexível e dependerão fortemente da taxa de crescimento do crédito do sistema, bem como da oferta e demanda de dólares americanos neste quarto trimestre. Caso o crescimento do crédito apresente um aumento significativo no último trimestre do ano, a ACBS acredita que o Banco Central do Vietnã poderá até mesmo considerar a possibilidade de injetar liquidez por meio do mercado aberto.

Fonte

![[Infográfico] Taxas de câmbio cruzadas para determinar o valor tributável de 11 a 17 de dezembro](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

![[Foto] O primeiro-ministro Pham Minh Chinh conversa por telefone com o CEO da corporação russa Rosatom.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

Comentário (0)