As atuais deduções familiares e os regimes de impostos pressionam a vida dos assalariados (foto de pessoas fazendo compras no supermercado) - Foto: QUANG DINH

Na minuta da Lei do Imposto de Renda Pessoa Física, recentemente enviada ao Ministério da Justiça para revisão, o Ministério da Fazenda propôs reduzir o número de faixas de tributação de 7 para 5, além de aumentar a dedução familiar e adicionar deduções para saúde e educação. Como resultado, muitos contribuintes terão seus impostos reduzidos ou até mesmo ficarão isentos do imposto.

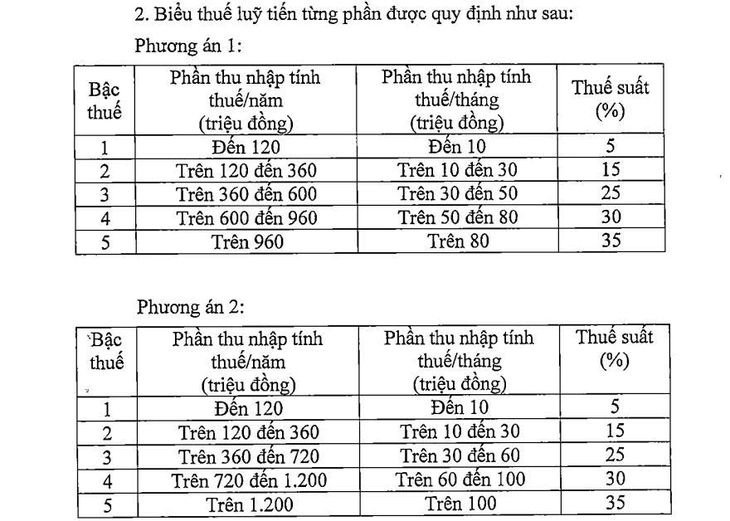

Proposta para reduzir a taxa progressiva de imposto para 5 níveis.

O Ministério das Finanças propôs duas opções para um regime tributário progressivo. Ambas as opções possuem cinco faixas de tributação, sendo a faixa 1 aplicável a rendimentos tributáveis inferiores a 10 milhões de VND.

Mas a opção 1 tem a taxa de imposto mais alta, de 35%, aplicada à renda tributável igual ou superior a 80 milhões de VND. Já na opção 2, a taxa de imposto mais alta é de 35%, aplicada à renda tributável igual ou superior a 100 milhões de VND.

O Ministério das Finanças propôs duas opções para um regime tributário progressivo - Foto: L.THANH

Em entrevista ao Tuoi Tre Online , o Dr. Nguyen Ngoc Tu, especialista em impostos, afirmou que a redução das alíquotas de impostos e o aumento da diferença entre elas contribuirão para diminuir a carga tributária sobre os trabalhadores assalariados.

De acordo com os cálculos do Ministério das Finanças para a opção 1, indivíduos com renda tributável de 10 milhões de VND/mês receberão uma redução de 250.000 VND/mês; indivíduos com renda tributável de 30 milhões de VND/mês receberão uma redução de 850.000 VND/mês; indivíduos com renda tributável de 80 milhões de VND/mês receberão uma redução de 650.000 VND/mês...

Na opção 2, basicamente todos os indivíduos com renda tributável de até 50 milhões de VND por mês receberão uma redução de impostos equivalente à da opção 1.

Para pessoas físicas com renda tributável superior a 50 milhões de VND por mês, a redução será maior.

"Ajustar a taxa de imposto de acordo com as duas opções mencionadas acima e aumentar o limite de dedução familiar, adicionando deduções para saúde, educação , etc., reduzirá o imposto de renda que os indivíduos precisam pagar. Em particular, indivíduos com renda média e baixa não precisarão pagar imposto de renda pessoal", avaliou o Ministério das Finanças.

O Ministério das Finanças citou o exemplo de um indivíduo com um dependente, que ganha 20 milhões de VND/mês em salário e atualmente paga 125.000 VND/mês em impostos. No entanto, ao implementar as deduções familiares e os regimes de impostos de acordo com a opção 2, esse indivíduo não precisará mais pagar impostos. Portanto, o Ministério das Finanças propôs a implementação da opção 2.

A dedução familiar deverá aumentar para 15,5 milhões de VND por mês.

Com relação à dedução familiar, o Ministério das Finanças propôs 15,5 milhões de VND por mês, quase 3 vezes a renda média per capita e superior à renda média dos 20% da população com maior renda.

O Ministério das Finanças estima que o orçamento reduzirá a receita em cerca de 29,7 trilhões de VND por ano.

No projeto de lei sobre o Imposto de Renda Pessoa Física, o Ministério da Fazenda propôs que o Governo regule o nível de dedução familiar, ajustando-o à situação socioeconômica de cada período. Isso porque o nível de dedução familiar precisa ser compatível com a situação de vida do contribuinte, seu padrão de vida e a renda média dos trabalhadores.

O Ministério das Finanças propôs que a lei seja aprovada pela Assembleia Nacional em sua sessão de outubro próximo e entre em vigor a partir de 1º de julho de 2026.

O nível de dedução familiar será implementado de acordo com a resolução da Comissão Permanente da Assembleia Nacional, que deverá ser apresentada pelo Governo em outubro. O novo nível de dedução será aplicado até que esta resolução expire e o Governo estipule um nível de dedução familiar substituto.

Fonte: https://tuoitre.vn/nhieu-nguoi-se-khong-phai-dong-thue-thu-nhap-ca-nhan-20250905114133942.htm

![[Foto] Ajude urgentemente as pessoas a terem um lugar para morar e a estabilizarem suas vidas.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Foto] O Secretário-Geral To Lam trabalha com as Subcomissões dos Comitês Permanentes do 14º Congresso do Partido.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Comentário (0)