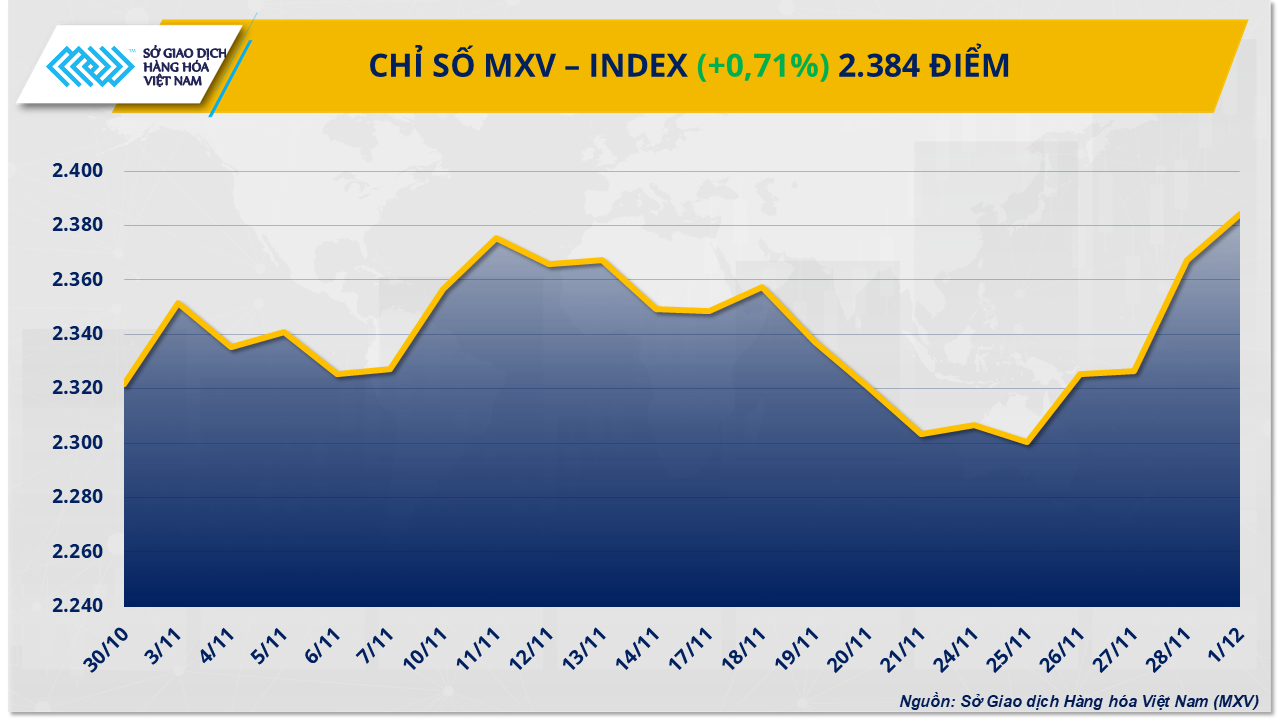

O setor de energia foi afetado quando 4 dos 5 itens registraram alta, enquanto o setor de materiais industriais liderou a queda de todo o mercado. A pressão compradora no final da sessão prevaleceu, impulsionando o índice MXV em mais de 0,7%, para 2.384 pontos.

Os preços do petróleo se recuperam com o aumento dos riscos de abastecimento.

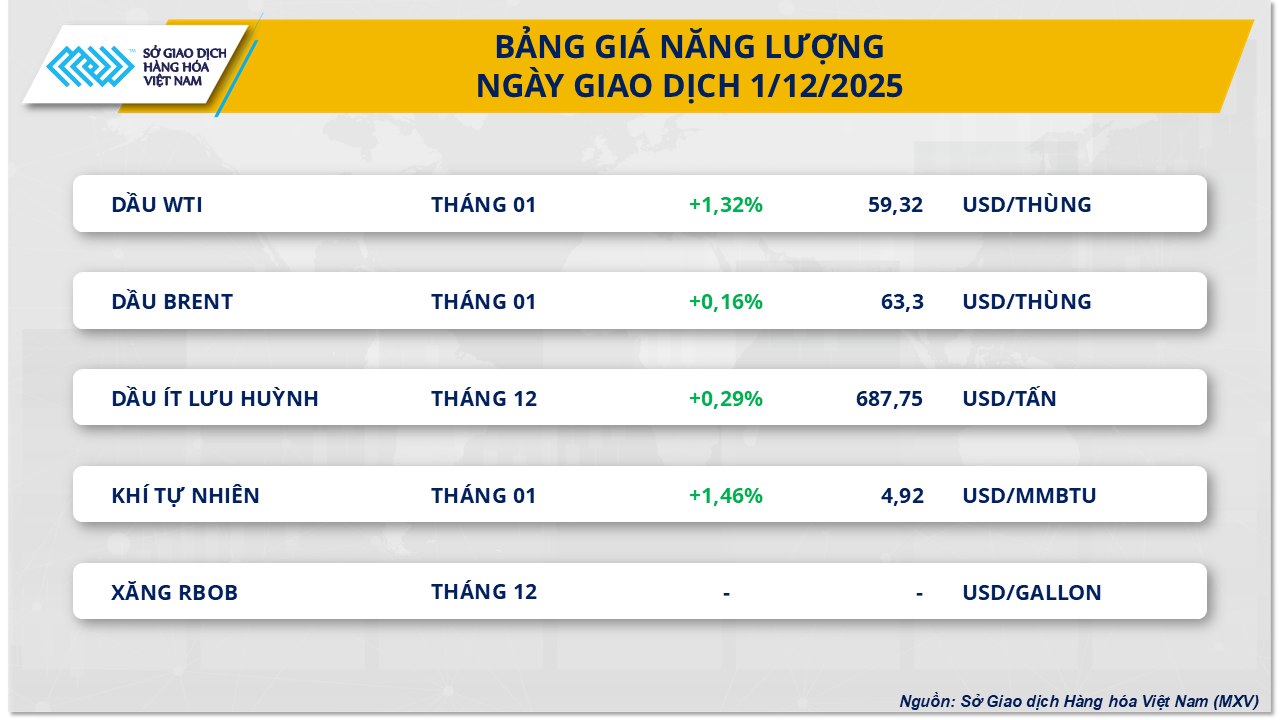

Segundo a Bolsa de Mercadorias do Vietnã (MXV), o setor energético iniciou a nova semana de negociações com uma tendência positiva. Ao final da sessão, o preço do petróleo WTI subiu mais de 1,3%, para US$ 59,3 por barril, enquanto o petróleo Brent registrou alta de 0,16%, para US$ 63,3 por barril.

A MXV afirmou que a recuperação do mercado de petróleo bruto foi impulsionada por uma série de acontecimentos voláteis relacionados à oferta global. Notavelmente, os ataques de drones ucranianos à infraestrutura russa de petróleo e gás. O ataque a um porto pertencente ao Consórcio do Oleoduto do Cáspio (CPC), que transporta mais de 1% do fornecimento global de petróleo, danificou um ponto de amarração em Novorossiysk, forçando a suspensão de algumas operações. A Ucrânia também atacou dois petroleiros no Mar Negro, aumentando as preocupações com a segurança da navegação na região.

Além disso, as tensões entre os EUA e a Venezuela continuam a aumentar os riscos de abastecimento. O presidente Donald Trump anunciou o fechamento do espaço aéreo venezuelano, uma medida que pode interromper as exportações do país sul-americano – uma das importantes fontes de abastecimento para o mercado asiático.

Além disso, a Organização dos Países Exportadores de Petróleo e seus aliados, incluindo a Rússia (OPEP+), mantiveram a decisão de não aumentar a produção no primeiro trimestre de 2026, preservando o corte de cerca de 3,24 milhões de barris por dia, o que também gerou um suporte significativo para os preços do petróleo. Essa medida é considerada um sinal de priorização da estabilidade do mercado, após a aliança ter reduzido a produção em quase 3 milhões de barris por dia desde abril.

No entanto, a pressão para ajustes persiste, visto que o Kuwait aumenta sua oferta de petróleo bruto pesado devido ao incidente na planta de Al-Zour, enquanto a Arábia Saudita deve reduzir seus preços oficiais de venda para clientes asiáticos. Embora a perspectiva para o consumo de petróleo em 2026 seja controversa, os dados atuais sugerem que a demanda continuará a crescer de forma constante, sustentando as expectativas de novos aumentos de preços no curto prazo.

Choque no mercado de açúcar

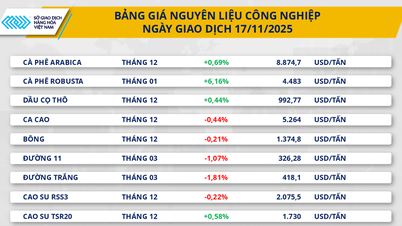

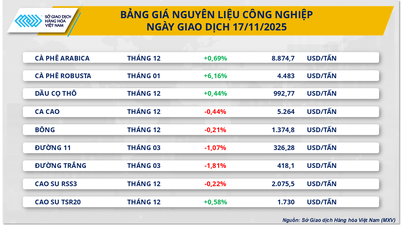

Por outro lado, o grupo de matérias-primas industriais registrou quedas acentuadas em 8 das 9 commodities negociadas no grupo. O destaque foi o mercado de açúcar, onde os preços de ambas as commodities negociadas na Bolsa caíram drasticamente simultaneamente. No fechamento, o preço do contrato futuro de açúcar bruto nº 11 perdeu quase 3%, fechando a US$ 325/ton; o açúcar refinado caiu ainda mais, mais de 3,3%, para US$ 421/ton.

Segundo a MXV, o forte aumento da oferta em meio à queda do consumo tornou-se a principal causa da pressão sobre os preços mundiais do açúcar, fazendo com que essa commodity permaneça em uma faixa de preços baixos por um longo período.

Segundo a previsão da Organização Internacional do Açúcar (ISO) para a safra 2025-2026, o mundo terá um excedente de açúcar de cerca de 1,63 milhão de toneladas, devido principalmente a um aumento da produção global de mais de 3%, para 181,7 milhões de toneladas. Enquanto isso, a demanda de consumo aumentou apenas ligeiramente, 0,6%, para 180,14 milhões de toneladas. Esse desequilíbrio entre oferta e demanda dificulta o aumento dos preços do açúcar no curto prazo.

Do lado da oferta, o último relatório da Unica mostra que, na primeira quinzena de novembro, a região Centro-Sul do Brasil registrou um forte aumento na produção de açúcar, de cerca de 8,7% em comparação com o mesmo período do ano passado, atingindo 697 mil toneladas, contribuindo com um total de mais de 39 milhões de toneladas desde o início da safra, um aumento de 2% em relação ao mesmo período.

No Hemisfério Norte, a Índia também iniciou a temporada 2025-26 em ritmo acelerado, com 165 usinas em operação em 27 de novembro, ultrapassando a produção de 1,51 milhão de toneladas, um crescimento muito mais rápido do que no mesmo período do ano passado. A China também contribuiu para o excedente, com a produção de outubro aumentando mais de 36%, para 883.000 toneladas.

Do lado do consumo, os dados do Eurostat mostram que as importações de açúcar da UE nos primeiros nove meses do ano caíram drasticamente, quase 18%, para pouco mais de 1 milhão de toneladas. Enquanto isso, os principais países consumidores, como a China e a Indonésia, depois de aumentarem acentuadamente as importações nos meses anteriores, reduziram agora as suas compras para priorizar o consumo da produção interna na época da colheita, causando a estagnação dos fluxos comerciais internacionais.

No mercado interno, as regiões de Quang Nam e Da Nang apresentam um fornecimento abundante de açúcar no mercado informal, com comerciantes oferecendo ativamente o produto, o que tem acompanhado uma leve tendência de queda nos preços. Especificamente, a usina de açúcar RS Kon Tum mantém um preço de venda estável em torno de 16.700 a 16.900 VND/kg, variando de acordo com o volume de pedidos e os clientes. A usina de açúcar An Khe também mantém um preço estável para os clientes das regiões vizinhas.

Fonte: https://baotintuc.vn/thi-truong-tien-te/rung-lac-tren-thi-truong-hang-hoa-mxvindex-sap-cham-vung-2400-diem-20251202091040309.htm

![[Foto] Desfile para celebrar o 50º aniversário do Dia Nacional do Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Adorando a estátua de Tuyet Son - um tesouro de quase 400 anos no Pagode Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Comentário (0)