|

Uma importante fonte de receita para os bancos.

A partir do início de dezembro de 2025, o Decreto nº 304/2025/ND-CP, de 25 de novembro de 2025, entrou oficialmente em vigor. O Decreto especifica as condições para a penhora de bens dados em garantia em casos de empréstimos inadimplentes, que consistem na residência principal ou no principal ou único meio de subsistência. De acordo com o Decreto, para que a garantia, que consiste na residência principal ou no principal ou único meio de subsistência, seja passível de penhora, o credor deve depositar uma quantia em dinheiro do fiador (equivalente a 6 a 12 meses de salário, calculado com base no salário mínimo).

O decreto abre caminho para que os bancos recuperem e resolvam dívidas incobráveis sem recorrer aos tribunais. Espera-se que isso contribua para um rápido aumento da receita dos bancos com a resolução de dívidas incobráveis no próximo período. No contexto da redução da margem de juros líquida (NIM) devido ao aumento das taxas de juros de entrada, essa atividade é considerada um novo motor de crescimento do lucro para os bancos em 2026.

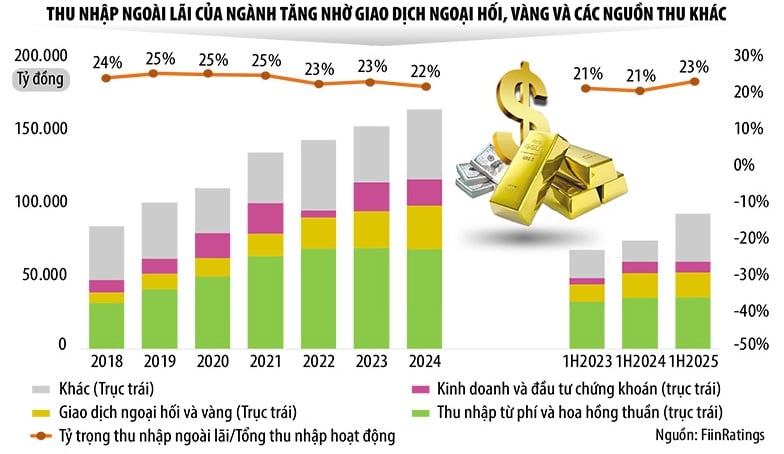

Na verdade, mesmo antes da entrada em vigor da regulamentação, a gestão de créditos incobráveis já era uma das principais fontes de receita para os bancos (registrada como lucro de outras atividades). Em muitos bancos, o lucro líquido das operações atingia milhares, até mesmo dezenas de milhares de bilhões de dongs, crescendo exponencialmente.

Os relatórios financeiros mostram que, nos primeiros nove meses deste ano, o lucro líquido de outras atividades do Techcombank, TPBank, BIDV , etc., dobrou em comparação com o mesmo período do ano passado. No ABBank, esse valor aumentou ainda mais, chegando a ser 13 vezes.

"Ao entrarmos em 2026, a legalização da Resolução 42/2017/QH14 na Lei das Instituições de Crédito (alterada), com vigência a partir de 15 de outubro de 2025, ajudará a fortalecer a capacidade de recuperação de ativos dados em garantia, melhorando assim a taxa de recuperação de dívidas e tornando as 'outras' fontes de receita mais estáveis e sustentáveis", afirmou a FiinGroup.

Segundo o Sr. Nguyen Duc Lenh, Vice-Diretor da Agência Regional 2 do Banco Estatal do Vietnã (SBV), o Decreto 304/2025/ND-CP criará condições para que as instituições de crédito gerenciem e recuperem dívidas de forma proativa, façam circular capital e melhorem a eficiência das operações de crédito bancário. Ao mesmo tempo, o Decreto também ajudará a aumentar o senso de responsabilidade dos tomadores de empréstimo, especialmente no que diz respeito ao uso correto do capital e ao pagamento pontual das dívidas.

Entretanto, o Sr. Nguyen Quoc Hung, Secretário-Geral da Associação Bancária do Vietname, acredita que os novos regulamentos da Lei das Instituições de Crédito, com as alterações introduzidas, e o Decreto 304/2025/ND-CP representam importantes avanços, ajudando os bancos a serem mais proativos na gestão de dívidas incobráveis e a desbloquear o fluxo de capital estagnado.

No entanto, representantes da Associação Bancária do Vietnã também afirmaram que os bancos comerciais não desejam ter que executar hipotecas. A maior expectativa dos bancos, quando essas regulamentações entrarem em vigor, é ajudar os clientes a evitar a procrastinação e a ter uma maior consciência do cumprimento de suas obrigações de pagamento de dívidas.

Com o crescimento do crédito, é improvável que a inadimplência aumente acentuadamente.

Segundo o Banco Central do Vietnã, em 27 de novembro de 2025, o crédito à economia ultrapassou VND 18,2 bilhões, um aumento de 16,56% em comparação com o final de 2024 (contra um aumento de 11,47% no mesmo período de 2024 em comparação com o final de 2023; e um aumento de 15,09% no final de 2024 em comparação com o final de 2023). A Associação Bancária do Vietnã prevê que, até o final deste ano, o crescimento do crédito poderá atingir aproximadamente 19-20%. Em 2026, para sustentar a meta de crescimento do PIB de 10%, o crescimento do crédito precisará ser superior ao deste ano.

Embora o volume de crédito tenha aumentado significativamente em comparação com anos anteriores, especialistas acreditam que novas regulamentações sobre a recuperação e o gerenciamento de dívidas incobráveis tornarão os bancos mais proativos no tratamento desses créditos, e a conscientização dos clientes sobre o pagamento de dívidas também aumentará. Portanto, apesar do aumento do crédito, espera-se que a inadimplência permaneça sob controle.

"Embora a pressão dos créditos incobráveis seja bastante significativa no próximo período, os bancos têm muitas soluções para controlar os riscos, de modo que o índice de inadimplência permanecerá sob controle, mesmo que o valor absoluto dos créditos incobráveis aumente proporcionalmente à escala de crédito", comentou o Sr. Nguyen Quoc Hung.

Segundo analistas da SSI Securities Company, o lucro total do setor bancário deverá aumentar em aproximadamente 17,7% em 2026. Dentre esses fatores, a capacidade de recuperar dívidas incobráveis anteriormente baixadas como prejuízo é um dos três principais impulsionadores do crescimento do lucro bancário no próximo ano.

A Agribank Securities Joint Stock Company também prevê que, em 2026, a receita líquida de juros do setor bancário aumentará apenas entre 13% e 15%, mas a receita não relacionada a juros poderá ter um aumento expressivo de 30% a 40%. A recuperação contínua e positiva da dívida é o principal motivo para essa situação.

Segundo a previsão da Agriseco, os empréstimos não produtivos no setor bancário entrarão em um novo ciclo de queda no próximo período, à medida que o processo de gestão desses empréstimos, conforme a Resolução 42/2017/QH14, for acelerado, o mercado imobiliário melhorar e o fluxo de caixa das empresas se estabilizar novamente.

Fonte: https://baodautu.vn/thu-hoi-no---dong-luc-moi-cho-tang-truong-loi-nhuan-ngan-hang-d455102.html

![[Foto] O primeiro-ministro Pham Minh Chinh recebe o ministro da Educação e Esportes do Laos, Thongsalith Mangnormek.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[Imagem] O espírito de luta tenaz do futebol feminino vietnamita](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F17%2F1765990260956_ndo_br_4224760955870434771-copy-jpg.webp&w=3840&q=75)

![[Foto] O primeiro-ministro Pham Minh Chinh recebe o governador da província de Tochigi (Japão)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[Ao vivo] Gala de Premiação de Ação Comunitária 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[Imagem] Imagens vazadas antes da gala do Community Action Awards de 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Ao vivo] Cerimônia de encerramento e entrega de prêmios do concurso de criação de vídeos/clipes "Turismo impressionante do Vietnã" de 2025](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/17/1765974650260_z7273498850699-00d2fd6b0972cb39494cfa2559bf85ac-1765959338756946072104-627-0-1338-1138-crop-1765959347256801551121.jpeg)

Comentário (0)