Na ausência de canais de investimento superiores, o dinheiro continua a fluir para os bancos.

Os depósitos bancários continuam a aumentar e a atingir novos recordes, enquanto a procura por negociações especulativas em ouro e imóveis está a diminuir.

|

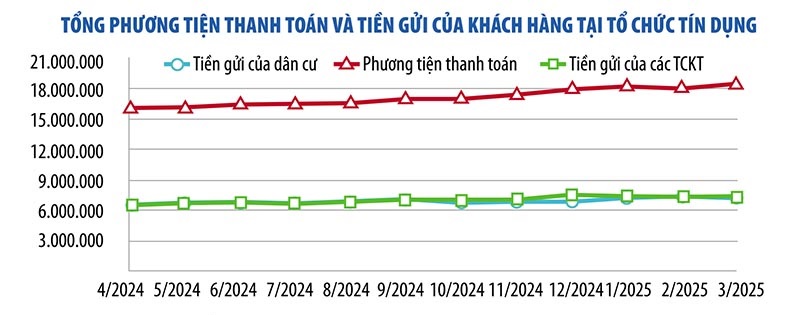

Os dados mais recentes divulgados pelo Banco Central do Vietnã mostram que, até o final de março de 2025, os depósitos de clientes individuais e corporativos em instituições de crédito atingiram quase 15 milhões de bilhões de VND, um aumento de 1,8% em comparação com o mês anterior. Desse total, os depósitos de pessoas físicas somaram 7,47 milhões de bilhões de VND, um aumento de 5,73% em relação ao início do ano. Já os depósitos de empresas atingiram 7,52 milhões de bilhões de VND, uma queda de 1,92% em relação ao final de 2024, mas um aumento de mais de 158 trilhões de VND em comparação com o mês anterior.

Segundo o Dr. Chau Dinh Linh (Universidade Bancária da Cidade de Ho Chi Minh), o forte fluxo de depósitos para os bancos deve-se à cautela das pessoas em relação a uma economia e a outros canais de investimento que apresentam muitos riscos imprevisíveis. Embora o retorno do investimento seja menor do que em outras opções, os depósitos de poupança oferecem alta segurança e liquidez.

Da mesma forma, o Sr. Nguyen Quang Huy, Diretor Executivo do Departamento de Finanças e Bancos (Universidade Nguyen Trai), acredita que, embora as taxas de juros não sejam tão atrativas quanto muitas outras opções de investimento, elas se adequam ao apetite ao risco da maioria das pessoas (a segurança é o requisito número um). “O mercado oferece muitas opções de investimento, mas há uma carência significativa de opções atrativas em termos de rendimento, segurança e liquidez. Portanto, o dinheiro ocioso da população ainda flui principalmente para o sistema bancário”, afirmou o Sr. Huy.

Segundo dados do Banco Estatal do Vietnã, até o final de maio de 2025, o crédito em toda a economia aumentou 6,52%, quase três vezes mais do que a taxa de crescimento no mesmo período do ano anterior. Assim, o crédito total na economia atingiu aproximadamente 16,6 trilhões de VND, um aumento de 1 trilhão de VND em comparação com o final de 2024.

Após um período de rápido crescimento, o mercado imobiliário tem mostrado sinais de desaceleração nos últimos meses. De acordo com o Dr. Tran Xuan Luong, Vice-Diretor do Instituto Vietnamita de Pesquisa e Avaliação do Mercado Imobiliário, os investidores estão se tornando mais cautelosos devido à instabilidade política global, bem como às mudanças institucionais internas. A previsão é de que o mercado imobiliário permaneça estável no segundo semestre de 2025.

Muitos especialistas em economia também acreditam que, após um período de rápido crescimento dos preços, o mercado imobiliário irá desacelerar e a demanda por imóveis para especulação diminuirá. A menor liquidez significa que o fluxo de dinheiro para esse setor não será mais tão forte quanto no primeiro semestre do ano.

Em relação ao mercado de ouro, o preço das barras de ouro SJC aumentou 44% nos primeiros quatro meses do ano, mas permaneceu estável nos últimos dois meses. Globalmente , o preço do ouro subiu de US$ 2.624/onça no início deste ano para quase US$ 3.500/onça no final de abril de 2025 e atualmente está oscilando em torno de US$ 3.400/onça.

Embora as previsões indiquem que os preços globais do ouro continuarão a subir, especialistas acreditam que os preços do ouro estão atualmente em uma fase em que "podem reverter a qualquer momento". Portanto, os investidores precisam ser cautelosos e só devem investir em ouro se realmente o considerarem um ativo defensivo ou um investimento de longo prazo.

“É difícil prever os preços do ouro em um futuro próximo, mas acredito que, no contexto da instabilidade global, investidores institucionais e individuais estão cada vez mais recorrendo ao ouro como proteção contra a incerteza. No Vietnã, a demanda por investimentos em ouro permanece muito forte, mas os investidores devem estar vigilantes e sempre preparados para qualquer surpresa”, aconselhou Shaokai Fan, Diretor Regional para a Ásia-Pacífico (excluindo a China) e Diretor Global de Bancos Centrais do Conselho Mundial do Ouro.

Em relação ao mercado de ações, o Sr. Phan Dung Khanh, Diretor de Consultoria de Investimentos do Maybank Investment Bank, acredita que o mercado ainda está recebendo mais notícias positivas do que negativas. A melhoria do fluxo de caixa e da liquidez está dando suporte ao sentimento dos investidores. No entanto, para um forte crescimento do mercado, informações fundamentais como crescimento econômico e melhorias no mercado ainda são necessárias.

Segundo especialistas, a legalização de ativos digitais e criptoativos pela Assembleia Nacional, por meio da Lei da Indústria de Tecnologia Digital, e o estabelecimento de um centro financeiro internacional no Vietnã abrirão um novo canal oficial de investimento. No entanto, esse canal exige conhecimento especializado e apresenta alto nível de risco, tornando-o inadequado para a maioria dos investidores.

Com outros canais de investimento voláteis, a maioria dos investidores ainda prioriza a preservação do capital – a maior vantagem das contas de poupança. "Isso explica por que o dinheiro ocioso continua a fluir para os bancos, apesar das taxas de juros relativamente baixas das contas de poupança", disse o Dr. Nguyen Tri Hieu, especialista em economia.

A Associação Vietnamita de Negócios de Ouro submeteu recentemente um documento com comentários sobre as propostas de emendas e acréscimos ao Decreto 24 sobre a gestão do mercado de ouro (Decreto 24).

Em particular, a Associação sugeriu que as instituições de crédito, especialmente os bancos comerciais, não deveriam estar envolvidas na produção e comercialização de barras de ouro.

Explicando isso, a VGTA declarou que, de acordo com a Lei das Instituições de Crédito de 18 de janeiro de 2024, os bancos comerciais não têm a função ou a responsabilidade de produzir ouro. As principais tarefas dos bancos comerciais são a negociação de moedas (especialmente atividades de crédito) e a prestação de serviços de pagamento.

"Se os bancos comerciais forem autorizados a participar na produção e comercialização de barras de ouro, serão obrigados a usar uma quantidade considerável de capital para investir em fábricas, máquinas e formação de trabalhadores qualificados, investindo em áreas fora da sua função principal e de fornecer crédito e apoio financeiro às empresas para atingir as metas de crescimento económico", afirmou a Associação.

Além disso, os bancos comerciais não são especializados na produção e comercialização de ouro, e a história demonstra que, antes de 2012, esses bancos eram ineficientes na produção e comercialização de barras de ouro.

"Alguns bancos comerciais deixaram para trás consequências não intencionais e de longo prazo, que só foram estabilizadas graças à orientação eficaz e decisiva do Banco Estatal do Vietnã", enfatizou a VGTA.

Além disso, a Associação Vietnamita de Empresas de Ouro também forneceu feedback sobre as regulamentações relativas às condições para a concessão de licenças de produção de barras de ouro para empresas com capital social de 1.000 bilhões de VND ou mais.

A associação argumenta que essa regulamentação é muito rigorosa e que apenas de 1 a 3 empresas de comércio de ouro conseguem atender aos requisitos.

Com as regulamentações acima, o número de empresas que participam da produção de barras de ouro é insignificante, dificultando a expansão do mercado e representando um risco de o Estado continuar a deter o monopólio, reduzindo a diversidade e limitando a oferta de barras de ouro.

Pelos motivos expostos acima, a Associação recomenda que um capital social de 500 bilhões de VND ou mais seja apropriado. Além disso, deve-se dar atenção à capacidade produtiva da empresa, à eficiência operacional, à reputação corporativa, à presença da marca no mercado, ao design e à qualidade das barras de ouro, bem como à conformidade com as regulamentações estaduais relativas à comercialização de ouro.

|

Com relação às disposições do projeto referentes à alocação de cotas anuais e licenças individuais de exportação/importação de barras de ouro e matérias-primas de ouro para empresas de fabricação de barras de ouro, a Associação acredita que estas devem ser consideradas para remoção.

Essa regulamentação aumenta o número de sublicenças e procedimentos administrativos para as empresas, dificultando a exportação de barras de ouro e a regeneração de divisas para o país. Ao mesmo tempo, priva as empresas de oportunidades de produção e negócios devido à constante flutuação do mercado global de ouro, que é afetado por diversos fatores.

Se as empresas tiverem que esperar por cada procedimento de licenciamento, perderão oportunidades de exportar ou importar aos melhores preços, afetando a eficiência da produção e as operações de exportação.

A associação também propôs que o Banco Estatal do Vietnã emita apenas cotas anuais para a importação e exportação de barras de ouro e ouro bruto, alocando-as a cada empresa a partir do primeiro trimestre do ano, com base nos princípios de abertura e transparência, sem a necessidade de criação de licenças adicionais.

Com base nisso, as empresas escolhem proativamente o momento e o volume (dentro dos limites) para importação ou exportação, visando a máxima eficiência. As empresas enviam relatórios periódicos sobre a implementação dos limites de importação e exportação de ouro ao Banco Central do Vietnã. Os ajustes nos limites são analisados e decididos pelo Banco Central do Vietnã.

Além disso, solicita-se ao Comitê de Redação que considere um mecanismo que incentive a importação de ouro bruto para a produção de barras e joias de ouro, a fim de atender à demanda do mercado interno e para exportação, gerando assim divisas, e que não crie um mecanismo para atividades puramente comerciais (importação e exportação de barras de ouro).

Empresas agrícolas podem obter empréstimos de até 500 milhões de VND sem necessidade de garantia.

O Governo acaba de publicar o Decreto nº 156/2025/ND-CP, que altera e complementa diversos artigos do Decreto nº 55/2015/ND-CP, de 9 de junho de 2015, do Governo, sobre políticas de crédito ao desenvolvimento agrícola e rural, o qual foi alterado e complementado pelo Decreto nº 116/2018/ND-CP, de 7 de setembro de 2018, do Governo.

Assim, o Decreto aumenta o valor máximo dos empréstimos sem garantia para pessoas físicas, famílias, cooperativas, empresas familiares, uniões cooperativas e proprietários rurais, de forma a atender às necessidades de capital atuais dos clientes para a produção agrícola.

Especificamente, o limite de empréstimo sem garantia para indivíduos e famílias foi aumentado de 100-200 milhões de VND para 300 milhões de VND.

O limite para empréstimos sem garantia para cooperativas e empresas familiares foi aumentado de 300 milhões de VND para 500 milhões de VND.

O limite de empréstimo sem garantia para proprietários rurais foi aumentado de 1-2 bilhões de VND para 3 bilhões de VND.

O limite de empréstimo sem garantia para cooperativas e uniões de cooperativas foi aumentado de 1-3 bilhões de VND para 5 bilhões de VND.

O decreto também reduz os procedimentos administrativos, facilitando o acesso dos clientes a empréstimos de instituições de crédito. Assim, elimina a exigência de apresentação de uma certidão emitida pelo Comitê Popular em nível municipal, comprovando que o terreno não possui direito de uso e que não há pendências judiciais. Além disso, estipula que os clientes podem obter empréstimos sem garantia, e a instituição de crédito concordará (em vez de exigir, como antes) que o cliente apresente à instituição, durante o período do empréstimo, o certificado de direito de uso e o título de propriedade dos bens vinculados ao terreno, sem a necessidade de garantia.

O Decreto também altera as normas sobre reestruturação de dívidas, manutenção da mesma classificação de dívida e provisionamento para gestão de riscos, atribuindo ao Banco Central do Vietnã a autoridade para regular a reestruturação de dívidas para empréstimos que mantêm sua classificação atual, conforme o Decreto 55/2015/ND-CP; e fornecendo orientações sobre classificação de dívidas e provisionamento de riscos para empréstimos que mantêm sua classificação atual, em conformidade com a Lei de Instituições de Crédito de 2024 e demais normas legais pertinentes.

As novas adições ao Decreto incluem: a complementação de vários conceitos relacionados às políticas de reestruturação de dívidas para facilitar a reestruturação e alinhá-la às práticas anteriores; e a complementação das políticas de crédito para incentivar a agricultura orgânica e circular, concedendo políticas de crédito semelhantes a clientes envolvidos na produção agrícola de alta tecnologia e em atividades agrícolas integradas (no que diz respeito aos valores dos empréstimos sem garantia e aos mecanismos de gestão de risco), de modo a estar em consonância com as tendências atuais do desenvolvimento agrícola com base em novos modelos, conforme orientação do Primeiro-Ministro...

As alterações e aditamentos ao Decreto visam alinhar-se às atuais necessidades de capital para a produção agrícola e manter-se eficazes e implementados no futuro, em consonância com as políticas e diretrizes do Partido e do Estado. Isso contribuirá para desbloquear mais recursos para os setores agrícola e rural, contribuindo para o esforço global de alcançar os objetivos de acelerar, impulsionar e consolidar o desenvolvimento socioeconômico de todo o país no próximo período, além de estar em consonância com o modelo de governo local de dois níveis.

O decreto entrará em vigor a partir de 1º de julho de 2025.

Ao compartilhar a responsabilidade com o Ministro das Finanças, Nguyen Van Thang, durante a sessão de perguntas na manhã de 19 de junho, a Governadora do Banco Central do Vietnã (SBV), Nguyen Thi Hong, afirmou que é necessário diversificar as fontes de capital da economia, em vez de depender exclusivamente do capital bancário. No entanto, a Governadora também alertou que, ao mobilizar capital para grandes projetos, a capacidade de contrair empréstimos e pagar dívidas deve ser cuidadosamente avaliada.

|

Segundo o governador, o atual crescimento econômico do Vietnã depende fortemente do capital, mas sua eficiência não é alta, como evidenciado pelo elevado índice ICOR em comparação com a região, indicando que a eficiência da utilização do capital precisa ser ainda mais aprimorada.

Embora o Vietnã tenha atraído um grande volume de investimento estrangeiro, especialmente IED (Investimento Estrangeiro Direto), nos últimos anos, o país não tem aproveitado plenamente suas vantagens de capital, particularmente em transferência de tecnologia e capacidade de gestão, e não tem se conectado efetivamente com o setor doméstico. O Governador acredita que, no futuro, é necessário "renovar" a estratégia de atração de IED, com foco na promoção da transferência de tecnologia, da gestão e de uma integração mais estreita com a economia nacional.

Concordando com a opinião do Ministro das Finanças de que alcançar um alto crescimento econômico requer capital tanto nacional quanto estrangeiro, o Governador afirmou que o capital estrangeiro é muito diversificado, incluindo Investimento Estrangeiro Direto (IED), Investimento Estrangeiro Institucional (IEI) e dívida externa. Considerando os atuais números da dívida pública e da dívida externa, o Vietnã ainda tem ampla margem para empréstimos externos.

No entanto, com base na experiência em gestão macroeconômica, o Governador manifestou preocupações relativamente aos empréstimos e à utilização dos fundos.

Especificamente, segundo o Governador, o capital doméstico está atualmente muito dependente do sistema bancário, incluindo capital de curto, médio e longo prazo. A relação entre o crédito em aberto e o PIB atingiu 134% no final de 2024; se continuar a aumentar, representará riscos para o sistema bancário e terá consequências negativas para a economia, dificultando o alcance da meta de crescimento econômico elevado e sustentável.

"Esta é uma questão à qual os ministérios e agências precisam prestar muita atenção no próximo período, ao buscarem o equilíbrio de capital para atingir metas de alto crescimento econômico", sugeriu o governador.

A direção do Banco Central do Vietnã também acredita que a demanda por capital de investimento doméstico no próximo período será muito grande. De agora até 2030, com uma visão para 2045, e especialmente em 2030, espera-se que muitos projetos de investimento de grande escala sejam implementados, como a construção de mais 2.000 km de rodovias expressas (o projeto da rodovia expressa Norte-Sul está atualmente em andamento com um grande investimento total), investimentos na construção de muitos aeroportos e portos marítimos, e o Plano de Desenvolvimento Energético VIII...

O Governador recomendou que, a partir de agora, os ministérios e agências relevantes calculem onde mobilizar capital, como contrair empréstimos e pagar dívidas, o cronograma para alocação de capital e como reservar fontes de capital... para garantir que isso não crie uma pressão significativa que leve a riscos macroeconômicos.

O Banco Central do Vietnã (SBV) declarou que, dada a sua importância vital para a economia, o crescimento do crédito no sistema bancário tem apresentado uma média de 14-15% ao ano nos últimos anos, uma taxa elevada em comparação com a região. Para atingir a meta de alto crescimento de 8% ou mais em 2025, o SBV estabeleceu uma meta de crescimento de 16%, que poderá ser ajustada caso a inflação permaneça sob controle.

"Em um contexto de economia altamente aberta, a gestão da política monetária tem feito esforços consideráveis nos últimos tempos. No próximo período, o Banco Central do Vietnã continuará monitorando de perto os desenvolvimentos para implementar as ferramentas, o momento e a dosagem adequados para controlar a inflação, estabilizar a macroeconomia, estabilizar os mercados monetário e cambial e garantir a segurança do sistema bancário. Este é um ponto fundamental, pois se os mercados macroeconômicos, monetários e cambiais continuarem a flutuar como antes, será muito difícil para as empresas se desenvolverem", prometeu o Governador.

Segundo dados divulgados pelo Conselho Mundial do Ouro (WGC) para 2025, 95% dos gestores de reservas afirmaram esperar que os bancos centrais continuem aumentando suas reservas de ouro nos próximos 12 meses. Este é um recorde em comparação com as pesquisas realizadas desde 2019. Os gestores de reservas mantêm uma perspectiva positiva em relação ao ouro, em meio a preços recordes e à continuidade das compras de ouro pelos bancos centrais pelo 15º ano consecutivo.

|

Na verdade, o Inquérito sobre as Reservas de Ouro dos Bancos Centrais (CBGR) de 2025, com dados recolhidos junto de 73 bancos centrais a nível global, mostra que quase 43% dos bancos centrais planeiam aumentar as suas reservas de ouro no próximo ano.

O fato de os bancos centrais em todo o mundo continuarem planejando comprar mais reservas de ouro mostra que o ouro continua a funcionar como um ativo de refúgio seguro, mitigando o risco em meio à prolongada instabilidade econômica e geopolítica que pressiona os gestores de reservas.

Os três principais motivos pelos quais os bancos centrais e os gestores de reservas estão atualmente a favorecer o ouro como ativo são: a preservação do valor do ouro a longo prazo (80%), o seu papel como uma ferramenta eficaz de diversificação de carteiras (81%) e o seu desempenho durante crises (85%).

Os bancos centrais dos mercados emergentes e das economias em desenvolvimento (EMDEs) mantêm, mais uma vez, uma perspectiva positiva em relação à ponderação futura do ouro em suas carteiras de reservas.

Vinte e oito dos 58 países emergentes e em desenvolvimento (48%) que participaram da pesquisa acreditam que suas reservas de ouro aumentarão nos próximos 12 meses, enquanto três das 14 economias desenvolvidas (21%) têm intenções semelhantes, um número maior do que no ano passado.

As taxas de juros continuam sendo um fator-chave para impulsionar a demanda por ouro em ambos os grupos de países. No entanto, enquanto a inflação (84%) e as situações geopolíticas (81%) são as principais preocupações para os países emergentes e em desenvolvimento, 67% e 60% dos entrevistados de economias desenvolvidas compartilham as mesmas preocupações, respectivamente.

Notavelmente, um número crescente de bancos centrais está aumentando suas reservas de ouro em âmbito nacional. Especificamente, 59% dos bancos centrais armazenam ouro em suas reservas nacionais, um aumento em relação aos 41% registrados em 2024.

Além disso, a maioria dos bancos centrais participantes da pesquisa (73%) acredita que a proporção de dólares americanos nas reservas globais diminuirá a uma taxa média ou alta nos próximos cinco anos. No entanto, essas instituições também acreditam que a proporção de outras moedas (como o euro ou o yuan) e de ouro nas reservas globais aumentará durante o mesmo período.

Shaokai Fan, Diretor Regional para a Ásia-Pacífico (excluindo a China) e Diretor Global de Bancos Centrais do Conselho Mundial do Ouro, afirmou que o fato de quase metade dos bancos centrais pesquisados pretenderem aumentar suas reservas de ouro no próximo ano, dada a perspectiva de o ouro atingir recordes históricos em 2025, é digno de nota.

“Este valor reflete a atual conjuntura financeira e geopolítica global. Ao mesmo tempo, demonstra que o ouro continua sendo um ativo estratégico em um mundo marcado por instabilidade e volatilidade. Preocupações com taxas de juros, inflação e incertezas estão levando os bancos centrais a recorrer ao ouro para mitigar riscos”, comentou Shaokai Fan.

Muitos investidores estão mais otimistas quanto ao corte das taxas de juros pelo Fed após os dados econômicos dos EUA mostrarem que o Índice de Preços ao Consumidor (IPC) de maio de 2025 ficou abaixo do esperado. Especificamente, o IPC dos EUA subiu 0,1% em maio, aquém da previsão de 0,2% feita por economistas consultados pela Dow Jones. Portanto, os investidores projetam uma probabilidade de 80% de que o Fed corte as taxas de juros em setembro de 2025, com um segundo corte já em outubro.

No mercado global, o dólar americano caiu acentuadamente devido às expectativas de um corte na taxa de juros do Fed, às tensões geopolíticas, aos dados de inflação dos EUA abaixo do esperado e aos desdobramentos nas negociações comerciais entre EUA e China. O índice USD/CX caiu para 97,86 pontos no final da semana – uma queda de mais de 9% em comparação com o início do ano. Essa fraqueza decorre principalmente de preocupações com o crescimento econômico e as políticas comerciais dos EUA.

O Sr. Dinh Duc Quang, Diretor de Negociação de Moedas do UOB Vietnam, acredita que, com a perspectiva de queda das taxas de juros do dólar, juntamente com as dificuldades de curto prazo devido ao impacto das flutuações tarifárias nas perspectivas econômicas e na atração de capital de investimento para ativos americanos, o UOB prevê que o Índice USD/USD poderá sofrer pressão para cair abaixo de 100 nos meses restantes de 2025 e poderá ficar em torno de 97 no início de 2026.

O Professor Associado Dr. Nguyen Huu Huan, docente sênior da Universidade de Economia da Cidade de Ho Chi Minh, afirmou que a queda no Índice do Dólar ajudou a reduzir a pressão sobre a taxa de câmbio VND/USD. No entanto, a taxa de câmbio ainda se mantém em um patamar elevado, indicando que essa pressão persiste. Além disso, a taxa de câmbio tende a ser sazonal; pode estar em queda atualmente, mas espera-se que comece a subir novamente por volta de agosto de 2025.

A taxa de câmbio central VND/USD divulgada pelo Banco Central do Vietnã (SBV) em 13 de junho diminuiu em 15 VND, para 24.975 VND/USD. Os bancos comerciais mantiveram seus preços em USD inalterados, com o Vietcombank comprando a 25.820 - 25.850 VND/USD e vendendo a 26.210 VND/USD.

Em um relatório publicado em 9 de junho de 2025, o UOB afirmou que o VND havia se desvalorizado 1,8% desde o início do trimestre, atingindo uma nova mínima histórica de 26.000 VND/USD. Essa desvalorização decorre principalmente de uma perspectiva econômica menos positiva e do aumento do risco de os EUA reimporem a tarifa de 46% caso as negociações não apresentem avanços significativos.

Esses fatores devem continuar pressionando o VND no curto prazo. O UOB acredita que o VND permanecerá em uma faixa de negociação fraca em relação ao USD até o final do terceiro trimestre de 2025. No entanto, a partir do quarto trimestre de 2025, o VND poderá começar a recuperar o ímpeto de recuperação, alinhando-se à tendência geral de melhoria das moedas asiáticas à medida que as incertezas comerciais diminuem gradualmente.

Segundo economistas do UOB, a inflação no Vietnã apresentou uma leve desaceleração, situando-se em torno de 3,1% em março e abril de 2025, em comparação com a média de 3,6% em 2024 e 3,26% em 2023, e abaixo da meta de 4,5%. O cenário de inflação moderada, aliado ao aumento das tensões comerciais globais e às incertezas tarifárias, abre a possibilidade de o Banco Central do Vietnã adotar uma política monetária mais flexível.

Contudo, ao contrário de alguns países da região, a desvalorização da taxa de câmbio é um fator que o Banco Central do Vietname (SBV) tem de considerar. O UOB prevê que o SBV manterá as taxas de juro de referência inalteradas, com a taxa de refinanciamento a manter-se em 4,50%.

Caso as condições comerciais internas e o mercado de trabalho se enfraqueçam significativamente, o UOB prevê que o Banco Central do Vietnã poderá reduzir a taxa de refinanciamento pontual para o mínimo histórico da Covid-19, de 4%, e posteriormente reduzi-la ainda mais em 50 pontos-base, para 3,50%, desde que o mercado cambial permaneça estável e o Fed reduza as taxas de juros.

Segundo analistas do UOB, o VND continuará a flutuar em uma faixa fraca em relação ao USD até o final do terceiro trimestre de 2025. No entanto, a partir do quarto trimestre de 2025, o VND poderá começar a recuperar o fôlego, alinhando-se à tendência geral de valorização das moedas asiáticas à medida que as incertezas comerciais diminuem gradualmente. O UOB atualiza sua previsão para a taxa de câmbio VND/USD em 26.300 VND/USD no terceiro trimestre de 2025, 26.100 VND/USD no quarto trimestre de 2025, 25.900 VND/USD no primeiro trimestre de 2026 e 25.700 VND/USD no segundo trimestre de 2026.

O Sr. Pyon Young Hwan, Diretor de Negociação de Câmbio e Derivativos do Shinhan Bank Vietnam, acredita que, se o Fed reduzir as taxas de juros, isso proporcionará aos mercados emergentes, como o Vietnã, mais espaço para flexibilizar a política monetária. Um corte na taxa de juros do Fed poderia ajudar a estabilizar a taxa de câmbio VND/USD, criando condições favoráveis para que o Banco Central do Vietnã implemente medidas de flexibilização monetária com maior flexibilidade.

No entanto, o Vietnã ainda poderá precisar manter taxas de juros mais altas que as dos EUA por um certo período. De acordo com especialistas do Shinhan Bank, no curto prazo, a tendência da taxa de câmbio VND/USD depende do resultado da primeira rodada de negociações tarifárias entre os EUA e o Vietnã. O Shinhan Vietnam prevê que, até o final do terceiro trimestre de 2025, a taxa de câmbio deverá flutuar em torno de 25.600 a 26.000 VND/USD.

![[Foto] O primeiro-ministro Pham Minh Chinh participa da Conferência que resume e implementa as tarefas do setor judiciário.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F13%2F1765616082148_dsc-5565-jpg.webp&w=3840&q=75)

![[Infográfico] Taxas de câmbio cruzadas para determinar o valor tributável de 11 a 17 de dezembro](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

Comentário (0)