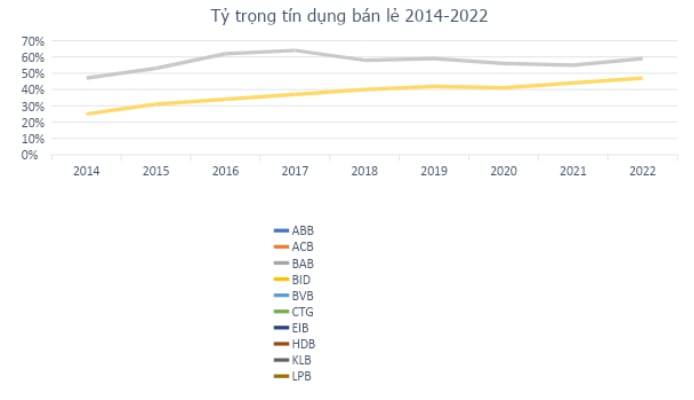

За последние годы розничное кредитование стало основным драйвером роста кредитования во всей банковской системе Вьетнама, увеличившись примерно с 25% в 2014 году до 47% от общего объема непогашенных кредитов к концу 2022 года. С ростом численности молодого населения и среднего класса сектор розничного банкинга Вьетнама в будущем, как ожидается, будет иметь большой потенциал для развития. Осознав эту возможность на раннем этапе, с 2010 года Vietnam Prosperity Joint Stock Commercial Bank ( VPBank ) реализовал стратегическую инициативу по переходу к современной модели розничного банкинга на цифровой платформе, став пионером, реализующим эту стратегию во Вьетнаме.

Источник: Fiinpro

Стратегия розничного банкинга VPBank

При тесном сотрудничестве с McKinsey VPBank внедрил современную модель розничного банкинга со строгой системой управления рисками, усовершенствованной моделью кредитного скоринга и особым вниманием к оценке и одобрению.

VPBank также известен своей уникальной стратегией «сегментного покрытия». VPBank — единственный банк, обслуживающий все клиентские сегменты: от обычных/почти обычных клиентов через FE Credit до индивидуальных клиентов, деловых домохозяйств, малого и среднего бизнеса и крупных предприятий. Для того чтобы наилучшим образом обслуживать каждую группу клиентов, банк делится на различные сегменты, чтобы предоставлять специализированные финансовые решения, разработанные в соответствии с потребностями, например, бренд Prime, обслуживающий молодых клиентов, которые любят добиваться успеха, бренд Diamond, специализирующийся на обслуживании приоритетных клиентов в группе VIP, ...

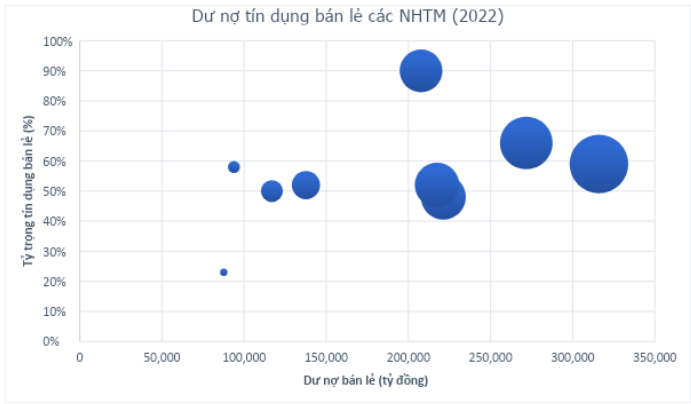

Комплексная экосистема, охватывающая банковские услуги, страхование, инвестиции в ценные бумаги, управление активами и финтех (UBank, Cake, Be, LynkID) для удовлетворения всех финансовых потребностей клиентов, вращается вокруг стратегии розничного банкинга VPBank. В настоящее время на долю розницы приходится около 60% кредитного портфеля банка. Рост розничного кредитования в 2022 году достигнет 37%, а доля привлечения капитала от индивидуальных клиентов также достигнет 50%. Помимо избежания рисков концентрации, это также помогает банкам иметь более стабильный и устойчивый источник дохода, хотя и требует больше усилий по внедрению бизнеса.

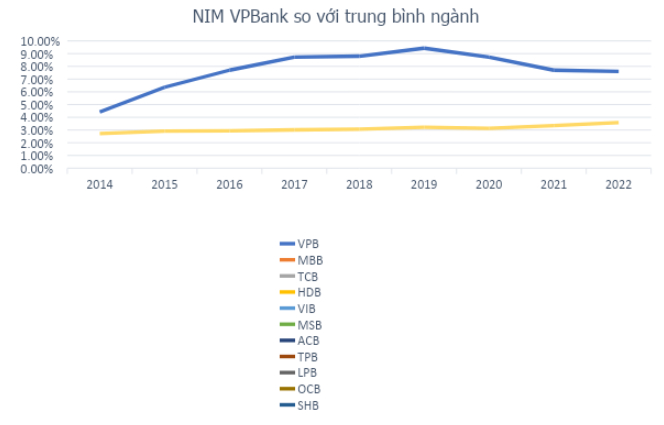

Эта стратегия помогает банку обладать крупнейшей клиентской базой в отрасли, насчитывающей 24 миллиона человек, а это значит, что каждый четвертый вьетнамец станет клиентом VPBank. Этот показатель увеличился в 2,4 раза за период 2017–2022 гг., что подчеркивает усилия VPBank по расширению своей экосистемы, но не может затмить тот факт, что VPBank является лучшим банком в сегментах с высоким уровнем риска, но в то же время рассчитывает создать более сильный импульс, например, в потребительском кредитовании. Несмотря на то, что компания неуклонно придерживается своей стратегии «охвата сегмента», нельзя отрицать, что импульс, полученный от двух стратегических блоков KHCN и SME, помог VPBank добиться впечатляющих показателей эффективности и прибыли. Годовой темп роста прибыли до налогообложения (CAGR) VPBank в период 2016–2022 гг. достиг 28% в год. Индекс NIM в 7,61% занял первое место во всей системе, в то время как рентабельность капитала (ROE) осталась высокой, достигнув 17,82% (2022) при условии, что капитал достигнет прорыва в период 2016–2022 гг. (среднегодовой темп роста 35% в год).

Источник: Fiinpro

Теперь, когда показатели эффективности вышли на первый план в системе, возникает вопрос: какая основа поможет VPBank продолжать расти быстрее и сильнее, чтобы реализовать амбициозную стратегию на 2022–2026 годы? Ключом к ответу на этот вопрос является стратегический партнер в исторической сделке стоимостью почти 36 000 млрд донгов, в рамках которой VPBank достиг соглашения о продаже 15% своего капитала в последние дни марта: банк SMBC.

VPBank и SMBC: Когда мы возвращаемся домой вместе

SMBC не является «чужаком» на вьетнамском финансовом и банковском рынке. Банк инвестировал в Eximbank с 2007 года и недавно продал свои инвестиции, чтобы заключить соглашение о стратегическом сотрудничестве с VPBank. SMBC является частью SMFG, второй по величине группы в Японии по размеру совокупных активов, превышающих 2,1 трлн долларов США, которая привносит свой опыт и знания в финансовый сектор с многоуровневой стратегией расширения для использования потенциала роста развивающихся рынков в Азии.

Банк VPBank реализует стратегию розничного банкинга с широким охватом, являясь лидером в сегменте потребительского кредитования, способном создать мощный импульс. Это весьма разумная стратегия в контексте розничного кредитования в целом, в котором потребительское кредитование на протяжении многих лет является драйвером роста кредитования всей системы с высокой нормой прибыли и привлекательной дисперсией рисков; В настоящее время этот рынок по-прежнему имеет большой потенциал для развития, и сейчас не время проявлять такую осторожность в плане роста, как в период насыщения рынка.

Такое видение разделяет и банк SMBC, когда с середины 2021 года дочерняя компания этого банка приобрела 49% капитала FE Credit в рамках сделки на сумму 1,4 млрд долларов США, которая проложила путь к недавнему историческому соглашению о сотрудничестве в банковской отрасли (с точки зрения стоимости сделки). Помимо увеличения капитала или обмена опытом и ноу-хау этой ведущей финансовой группы, это соглашение также предполагает взаимопонимание и общее видение сторон, имеющих опыт работы на вьетнамском банковском и финансовом рынке, а также опыт поиска стратегических партнеров, которые «единомышленники», находят общий язык, чтобы договориться о совместном развитии и вместе идти по долгому пути вперед.

Таким образом, можно увидеть, что при всей своей привлекательности потенциальный розничный «пирог» в ближайшее время будет ориентирован на развитие со стороны банков. В частности, выиграют банки, имеющие преимущество первопроходца с высоким розничным коэффициентом, особенно VPBank с широким охватом и ведущей клиентской базой, а также стратегическим партнером, который понимает и разделяет, имеющие прочную основу для реализации видения вхождения в тройку крупнейших банков Вьетнама и в сотню крупнейших банков Азии, тем самым принося сладкие плоды постоянным акционерам банка.

Источник

![[Фото] Вьетнамские и венгерские лидеры присутствуют на открытии выставки фотографа Бозоки Дежо](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/b478be84f13042aebc74e077c4756e4b)

![[Фото] Генеральный секретарь То Лам работает с Центральным комитетом по политике и стратегии](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/7b31a656d8a148d4b7e7ca66463a6894)

![[Фото] Учащиеся 12-го класса прощаются на церемонии закрытия, готовясь отправиться в новое путешествие](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/42ac3d300d214e7b8db4a03feeed3f6a)

![[Фото] Премьер-министр Фам Минь Чинь принимает двухпартийную делегацию Палаты представителей США](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/468e61546b664d3f98dc75f6a3c2c880)

Комментарий (0)