Валютный курс продолжает испытывать повышательное давление.

В последние торговые сессии курс USD/VND оставался под повышающим давлением, несмотря на снижение волатильности.

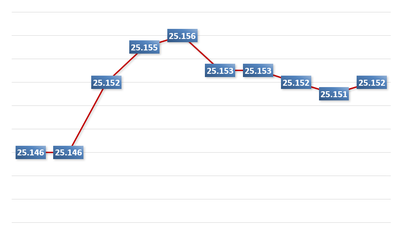

После достижения исторического максимума в 24 110 VND/USD 20 октября, центральный обменный курс был скорректирован Государственным банком Вьетнама (SBV) в сторону снижения до 24 087 VND/USD в ходе торговой сессии 25 октября. С учетом действующего погрешности +/- 5%, максимальный обменный курс, по которому банкам разрешено торговать, составляет 25 291 VND/USD.

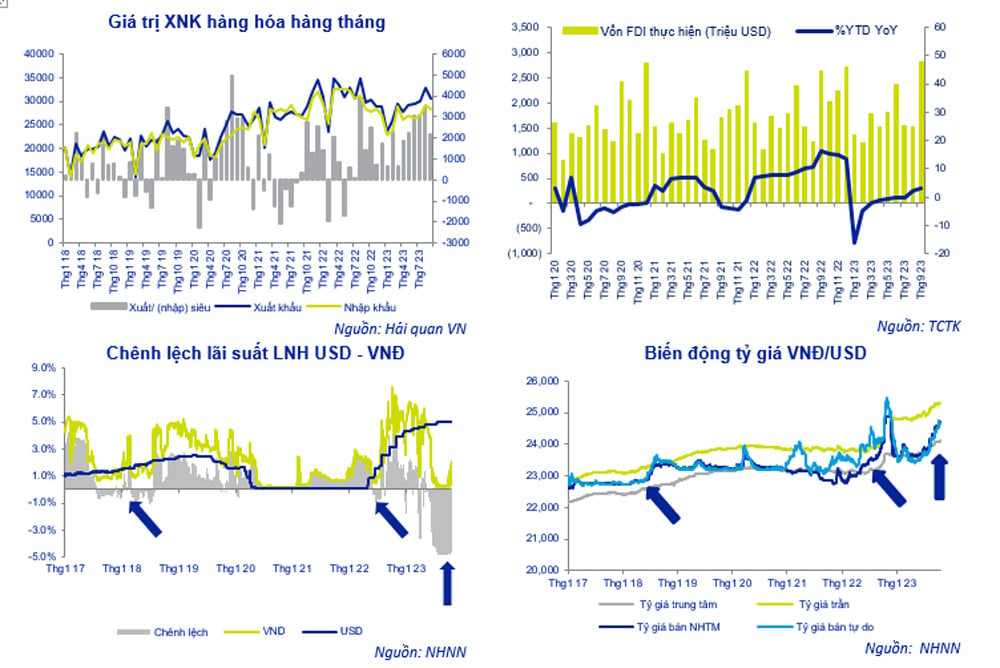

В настоящее время большинство банков устанавливают цену продажи доллара США на уровне 24 730-24 760 VND/USD, что ниже установленного потолка и исторического пика в 24 888 VND/USD, зафиксированного 25 октября 2022 года. Тем не менее, это по-прежнему самый высокий уровень с начала года. VND остается под давлением снижения из-за сильного доллара США на международном рынке на фоне глобальной нестабильности.

25 октября Vietcombank установил обменный курс 24 300 - 24 730 VND/USD (покупка - продажа). За прошедшую неделю курс доллара США в банке вырос на 85 VND как по купле-продаже, так и по покупке.

По сравнению с концом сентября курс доллара США к вьетнамскому донгу в банке Vietcombank вырос на 1,1%, что оказало давление на денежно-кредитную политику, а также на усилия Государственного банка Вьетнама по борьбе с инфляцией и решения правительства по стимулированию быстрого экономического роста.

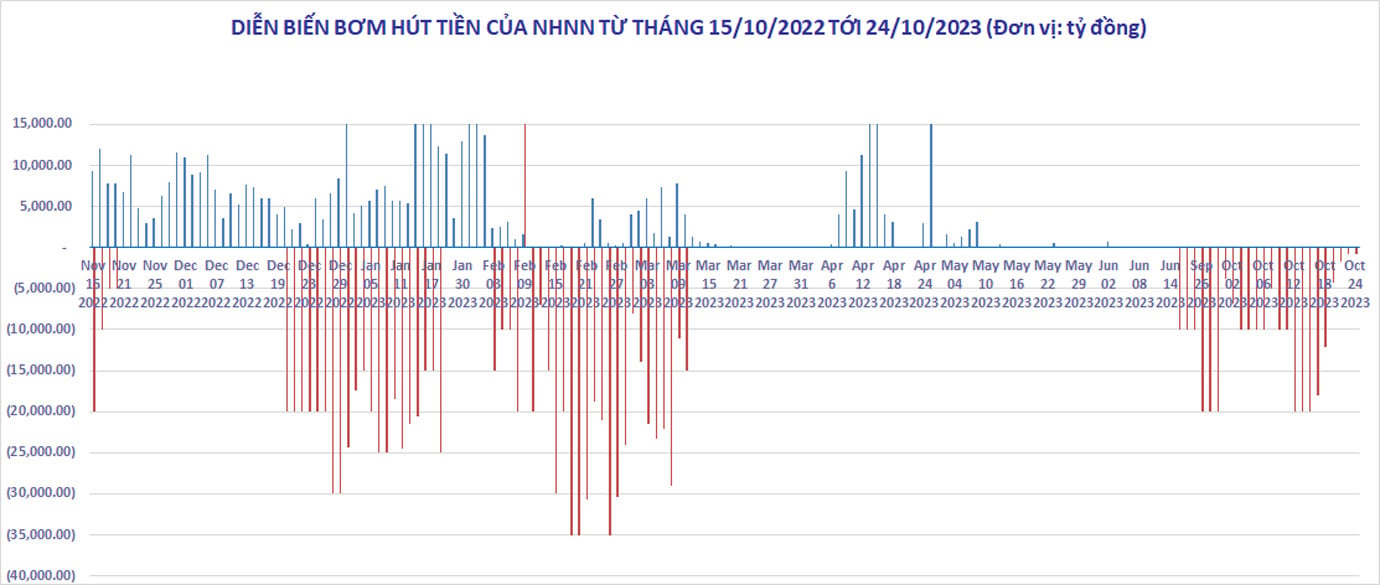

Курс доллара США к вьетнамскому донгу продолжает расти, несмотря на то, что в течение последнего месяца Государственный банк Вьетнама вмешивался в ликвидность межбанковского рынка путем выпуска 28-дневных казначейских векселей.

В общей сложности с 21 сентября по 24 октября Государственный банк Вьетнама (SBV) изъял из обращения более 263 000 миллиардов донгов, а срок погашения казначейских векселей составил почти 30 000 миллиардов донгов. Общий чистый объем изъятия составил 233 000 миллиардов донгов.

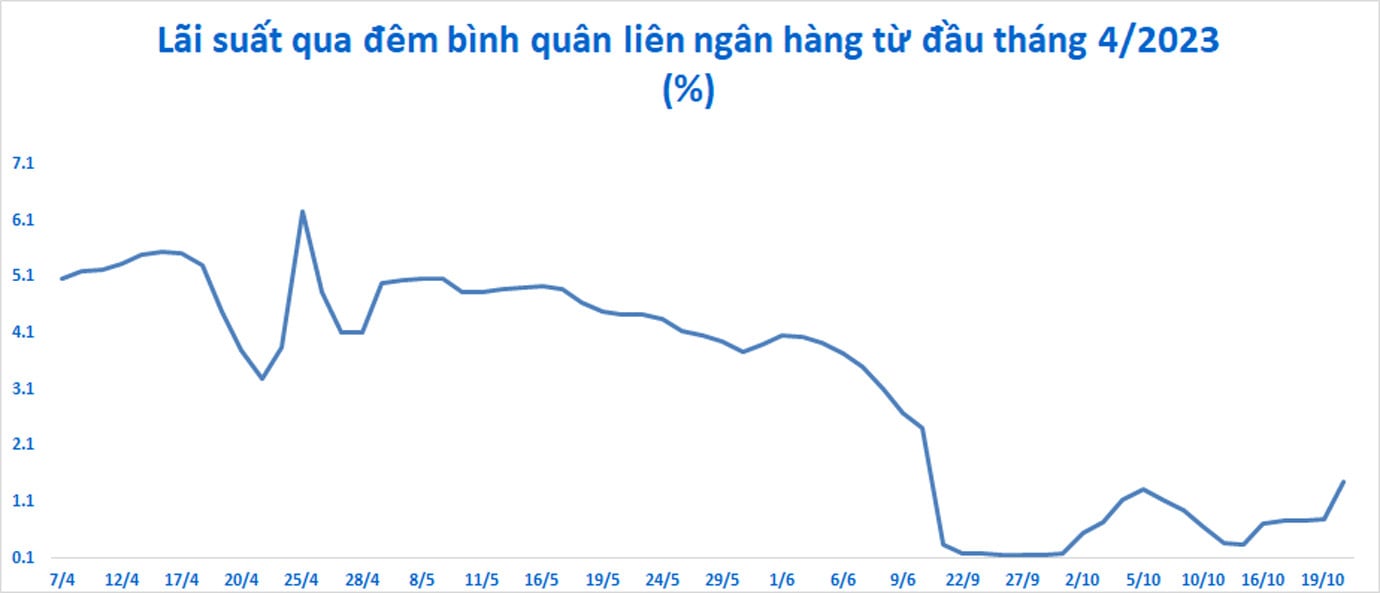

Несмотря на то, что курс доллара США к вьетнамскому донгу в банковской системе продолжает расти, давление на вьетнамский донг ослабло. Процентные ставки на межбанковском рынке снова выросли, с рекордно низкого уровня в 0,35% годовых 13 октября до 1,47% годовых 20 октября.

Трехмесячная процентная ставка также выросла до 3,5% годовых, постепенно приближаясь к рыночной ставке по депозитам на первичном рынке. В результате разница в процентных ставках между депозитами в донгах и долларах США значительно сократилась.

По данным ACB Securities, недавний рост курса доллара США в основном обусловлен длительной разницей процентных ставок между долларом США и вьетнамским донгом с мая 2023 года, а также укреплением индекса DXY, который измеряет колебания курса доллара США по отношению к корзине из 6 основных мировых валют.

На фоне замедления роста кредитования и избытка ликвидности на межбанковском рынке процентные ставки по депозитам в донгах достигли рекордно низких значений. Разница в процентных ставках между депозитами в долларах США и донгах на межбанковском рынке длительное время оставалась на уровне 3,0-3,5%, что благоприятствовало доллару США. В результате вся банковская система была мотивирована поддерживать чистую позицию покупки в долларах США, что способствовало росту обменного курса USD/VND.

Между тем, индекс DXY также резко вырос, с 99 пунктов в середине июля до текущего уровня в 106,35 пунктов.

Доходность 10-летних казначейских облигаций США резко выросла, достигнув 16-летнего максимума 23 октября и превысив 5% годовых. Это отражает ожидания рынка относительно того, что Федеральная резервная система сохранит высокие процентные ставки, а правительство продолжит продажу облигаций для покрытия растущего дефицита.

Установить новую точку равновесия.

Как видно, после активных действий Государственного банка Вьетнама по изъятию денег из обращения валютный рынок относительно стабилизировался. Хотя курс USD/VND продолжает постепенно расти, давление на национальную валюту уже не столь значительно.

После более чем месяца выпуска 28-дневных казначейских векселей для поглощения избыточной ликвидности в донгах на межбанковском рынке, процентные ставки по вьетнамским донгам начали приближаться к процентным ставкам по депозитам на 1-3 месяца на первичном рынке.

Однако, если эта процентная ставка продолжит расти и останется на этом уровне некоторое время, это может побудить банки снова повысить процентные ставки по депозитам, что вызовет цепную реакцию в системе. Между тем, обменный курс недавно резко вырос (+1,12%) и не сильно отстает от своего пика 2022 года в 24 888.

По данным ACB Securities (ACBS), любое повышение процентных ставок или обменных курсов в ближайшие дни может привести к тому, что Государственный банк Вьетнама примет дополнительные меры для достижения стабильности и баланса.

Тем не менее, эта инвестиционная компания считает, что Государственный банк Вьетнама по-прежнему располагает достаточными инструментами для поддержания стабильности обменного курса и процентных ставок. К ним относятся относительно обильное предложение иностранной валюты за счет импорта и экспорта, прямых иностранных инвестиций (ПИИ), косвенных иностранных инвестиций (КИИ) и денежных переводов. При этом давление на погашение внешнего долга существенно не возросло.

В частности, согласно отчету Главного статистического управления, за первые девять месяцев 2023 года импортно-экспортная деятельность показала профицит в размере 21,6 млрд долларов; в сфере услуг – дефицит в размере 6,7 млрд долларов; объем прямых иностранных инвестиций составил 15,9 млрд долларов; а объем денежных переводов – 9-10 млрд долларов.

По данным ACBS, рынок находится в новой точке равновесия, хотя и остается довольно нестабильным.

Аналитики Agriseco Securities считают, что в ближайшее время обменный курс столкнется с повышательным давлением, поскольку ФРС прогнозирует повышение процентной ставки в ноябре, а Вьетнам сохраняет низкие процентные ставки.

Аналитики VCBS Securities прогнозируют, что сила доллара США останется высокой как минимум до ноября, и давление на обменный курс продолжится.

По данным компании Agriseco, Государственному банку Вьетнама, возможно, придется принять дополнительные меры для регулирования обменного курса.

В краткосрочной перспективе ACBS считает, что Государственный банк Вьетнама (SBV) может применить два решения. Это разрешение казначейским векселям дожить до срока погашения и возврат средств на межбанковский рынок, что позволит снизить ликвидность и процентные ставки. Однако конечная цель – поддерживать высокие межбанковские процентные ставки, близкие к депозитным ставкам на первичном рынке для сроков погашения от 1 до 3 месяцев, и избегать гонки за повышением процентных ставок на первичном рынке.

В случае, если инструменты управления ликвидностью посредством казначейских векселей окажутся неэффективными, обменный курс продолжит резко расти, а процентные ставки останутся высокими, Государственный банк Вьетнама может рассмотреть возможность продажи форвардных контрактов в долларах США со сроком погашения от 3 до 6 месяцев и предоставления банкам права аннулировать их по своему усмотрению.

Вышеуказанные решения могут гибко комбинироваться и будут в значительной степени зависеть от темпов роста кредитования в системе, а также от спроса и предложения доллара США в четвертом квартале. В случае, если рост кредитования резко возрастет в последнем квартале года, ACBS считает, что Государственный банк Вьетнама может даже рассмотреть возможность пополнения ликвидности через канал открытого рынка.

Источник

![[Инфографика] Курсы валют для определения налогооблагаемой стоимости с 11 по 17 декабря](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

![[Фото] Премьер-министр Фам Минь Чинь проводит телефонный разговор с генеральным директором российской корпорации «Росатом».](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

Комментарий (0)